为此我特意查看了一下2024年度三季度报告,发现几乎完全类似,除了政府补助变成2.8亿利息收入。

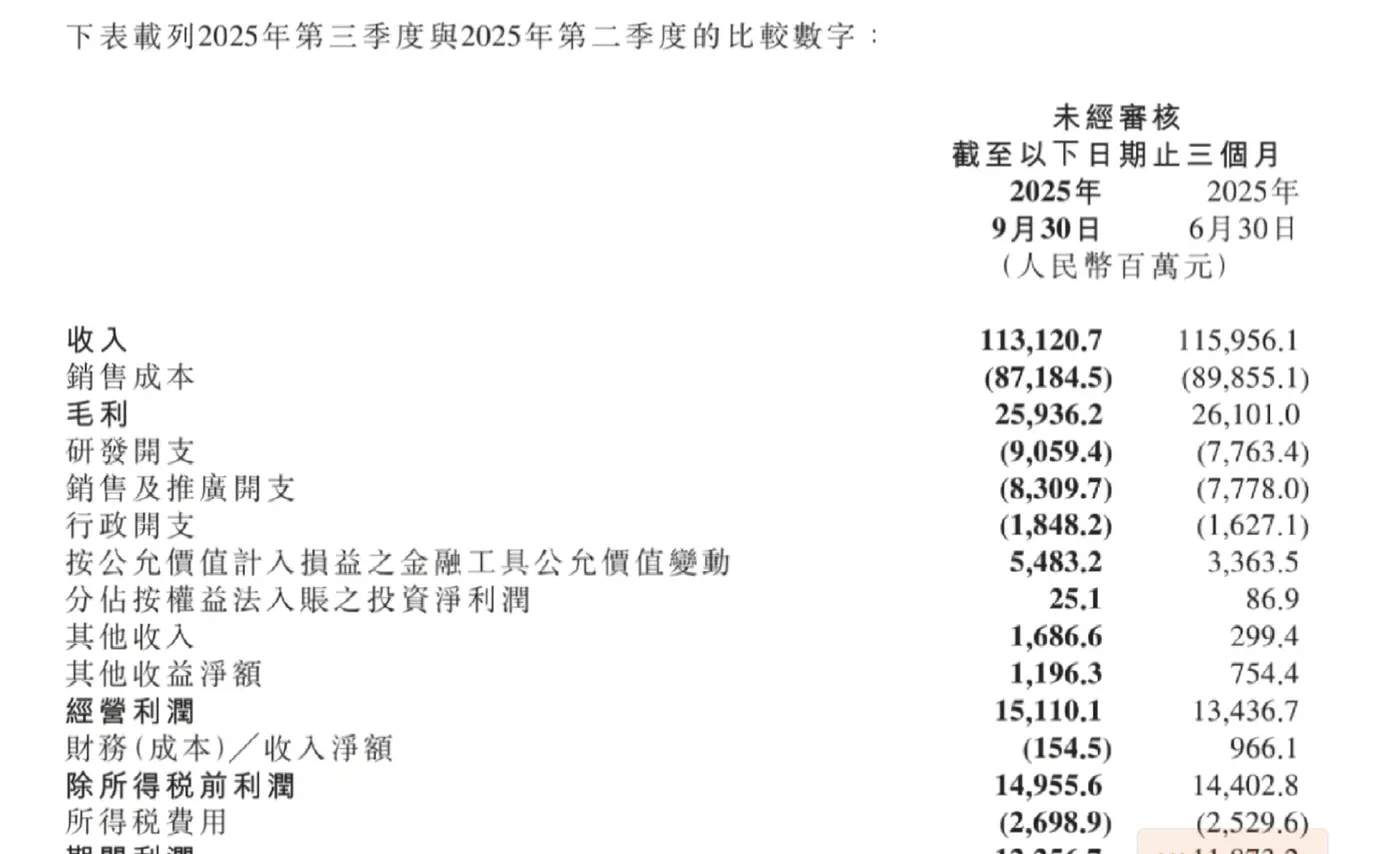

汇总:122-55-16.8-0.25-12=37.95亿。

这是小米2025年三季度真实自身经营产生的净利润。说实话还不如去年三季度业绩表现,虽然去年也有水分,但没这么大。

为什么说她三季度很多利润没有计算价值,因为都是一次性,甚至有提前透支风险,因为股价变动是巨大的。她有很多投资企业,所谓的公允价值尤其是非上市公司非常容易操纵,这个是没有含金量的,真正含金量的是分红或者利息收益,否则都是纸上收益。而上市公司上季度上涨,下季度很有可能会下跌,参考这个没有价值。

所以可以看到,企业经营收益小米算下来一季度也不过38亿,一年两百亿可能都不到,现在市值1.04亿,动态市盈率可能都达到65倍了。

这就是你不知道的小米财报大洗澡术,你看到的并不是真实的,而是人家希望你看到的。我不知道这个价格投资这样的公司是否合适。

尤其是259亿毛利里面185亿都是手机和AIoT收入,也就是卖手机和电器产品产生的(绝对大头还是手机),剩下的汽车基本不赚钱(尤其是现在这么卷的市场下,理想都亏损了,像小米这个价位的汽车竞争度更加激烈,会更难)。

所以你实际上看中小米的就是她卖手机的收入,这部分三季度销售额还下降了3.1%,而且手机价格ASP下降更厉害3.6%(如果你投资过小米,会非常看重这个数据,这个数据代表她高端手机经营能力,意味毛利高,这个数据每次下降,股价都会下跌甚至暴跌,尤其是下降幅度超过销售额的话,说明手机竞争力急剧下降)。当然小米还有互联网收入,但这个收入是建立在手机等设备基础之上的,两个是同比例关系,就不细说了。

这就是2025年三季度小米集团真实业绩表现,很多人说她股价会继续一飞冲天,继3月高额融资已经8个月了,回落了这么多,都没涨上来,明眼人已经看出来了,这个财报的水分有多重,自己算。

真实的小米并不一定这样不好,但是也不一定有你想象的那么好。

其实她就是一家普通盈利的公司,一年一百多亿净利润在市场上一大堆,但是她的股价还能不能支撑这么久真的不好说。我记得美团股价曾经3.6万亿过,但是因为竞争激烈现在只有零头了。

你现在看到的回购也好,增持也罢,很多时候都是障眼法。

曾记否,恒大崩溃前夕,许家印依然每天在港股上回购来稳住股价,结果你懂的。

投资一定要看企业真正的经营所得,也就是经营现金流,这个才最稳当。巴菲特的忠告还是有道理的,否则潮水散去,你就知道谁在裸泳了!

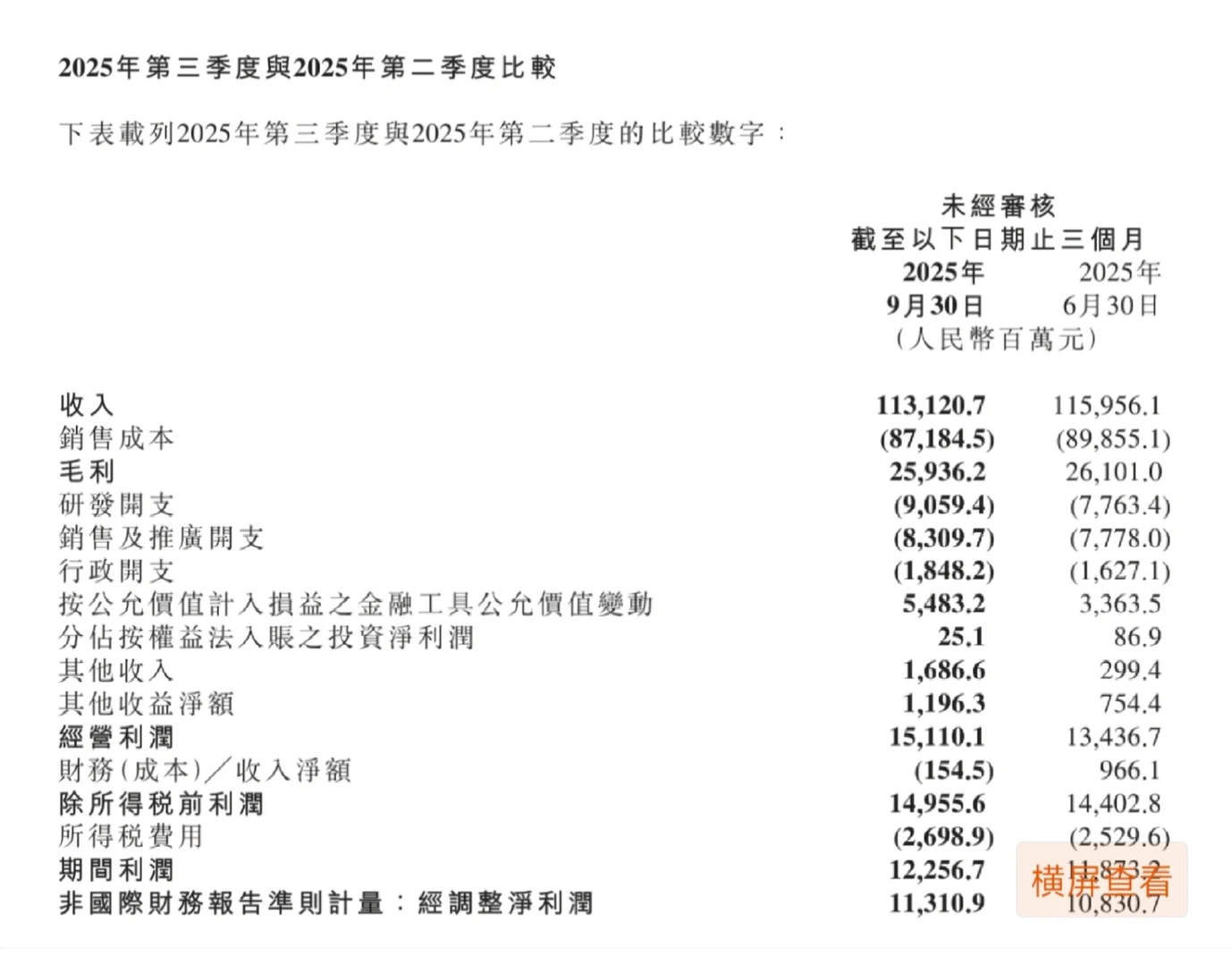

汇总:122-55-16.8-0.25-12=37.95亿。

这是小米2025年三季度真实自身经营产生的净利润。说实话还不如去年三季度业绩表现,虽然去年也有水分,但没这么大。

为什么说她三季度很多利润没有计算价值,因为都是一次性,甚至有提前透支风险,因为股价变动是巨大的。她有很多投资企业,所谓的公允价值尤其是非上市公司非常容易操纵,这个是没有含金量的,真正含金量的是分红或者利息收益,否则都是纸上收益。而上市公司上季度上涨,下季度很有可能会下跌,参考这个没有价值。

所以可以看到,企业经营收益小米算下来一季度也不过38亿,一年两百亿可能都不到,现在市值1.04亿,动态市盈率可能都达到65倍了。

这就是你不知道的小米财报大洗澡术,你看到的并不是真实的,而是人家希望你看到的。我不知道这个价格投资这样的公司是否合适。

尤其是259亿毛利里面185亿都是手机和AIoT收入,也就是卖手机和电器产品产生的(绝对大头还是手机),剩下的汽车基本不赚钱(尤其是现在这么卷的市场下,理想都亏损了,像小米这个价位的汽车竞争度更加激烈,会更难)。

所以你实际上看中小米的就是她卖手机的收入,这部分三季度销售额还下降了3.1%,而且手机价格ASP下降更厉害3.6%(如果你投资过小米,会非常看重这个数据,这个数据代表她高端手机经营能力,意味毛利高,这个数据每次下降,股价都会下跌甚至暴跌,尤其是下降幅度超过销售额的话,说明手机竞争力急剧下降)。当然小米还有互联网收入,但这个收入是建立在手机等设备基础之上的,两个是同比例关系,就不细说了。

这就是2025年三季度小米集团真实业绩表现,很多人说她股价会继续一飞冲天,继3月高额融资已经8个月了,回落了这么多,都没涨上来,明眼人已经看出来了,这个财报的水分有多重,自己算。

真实的小米并不一定这样不好,但是也不一定有你想象的那么好。

其实她就是一家普通盈利的公司,一年一百多亿净利润在市场上一大堆,但是她的股价还能不能支撑这么久真的不好说。我记得美团股价曾经3.6万亿过,但是因为竞争激烈现在只有零头了。

你现在看到的回购也好,增持也罢,很多时候都是障眼法。

曾记否,恒大崩溃前夕,许家印依然每天在港股上回购来稳住股价,结果你懂的。

投资一定要看企业真正的经营所得,也就是经营现金流,这个才最稳当。巴菲特的忠告还是有道理的,否则潮水散去,你就知道谁在裸泳了!