昨晚小米发布了2025年Q3财报,数据看起来超级亮眼!营收利润都创了历史新高?

但当我仔细看完80多页的财报原文后,却有点笑不出来了

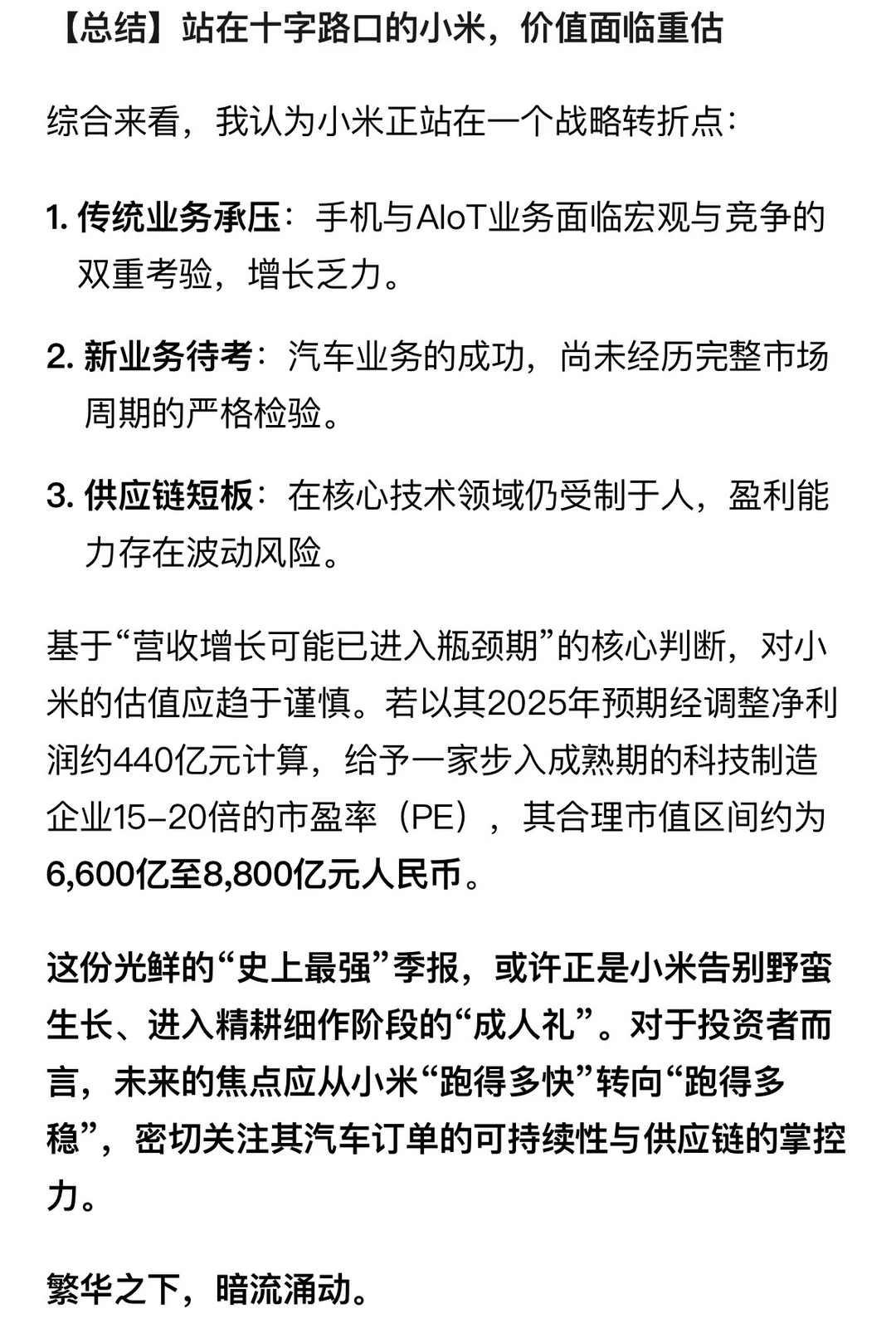

这可能是小米“增长神话”的转折点? 聊聊我看到的三大隐忧!

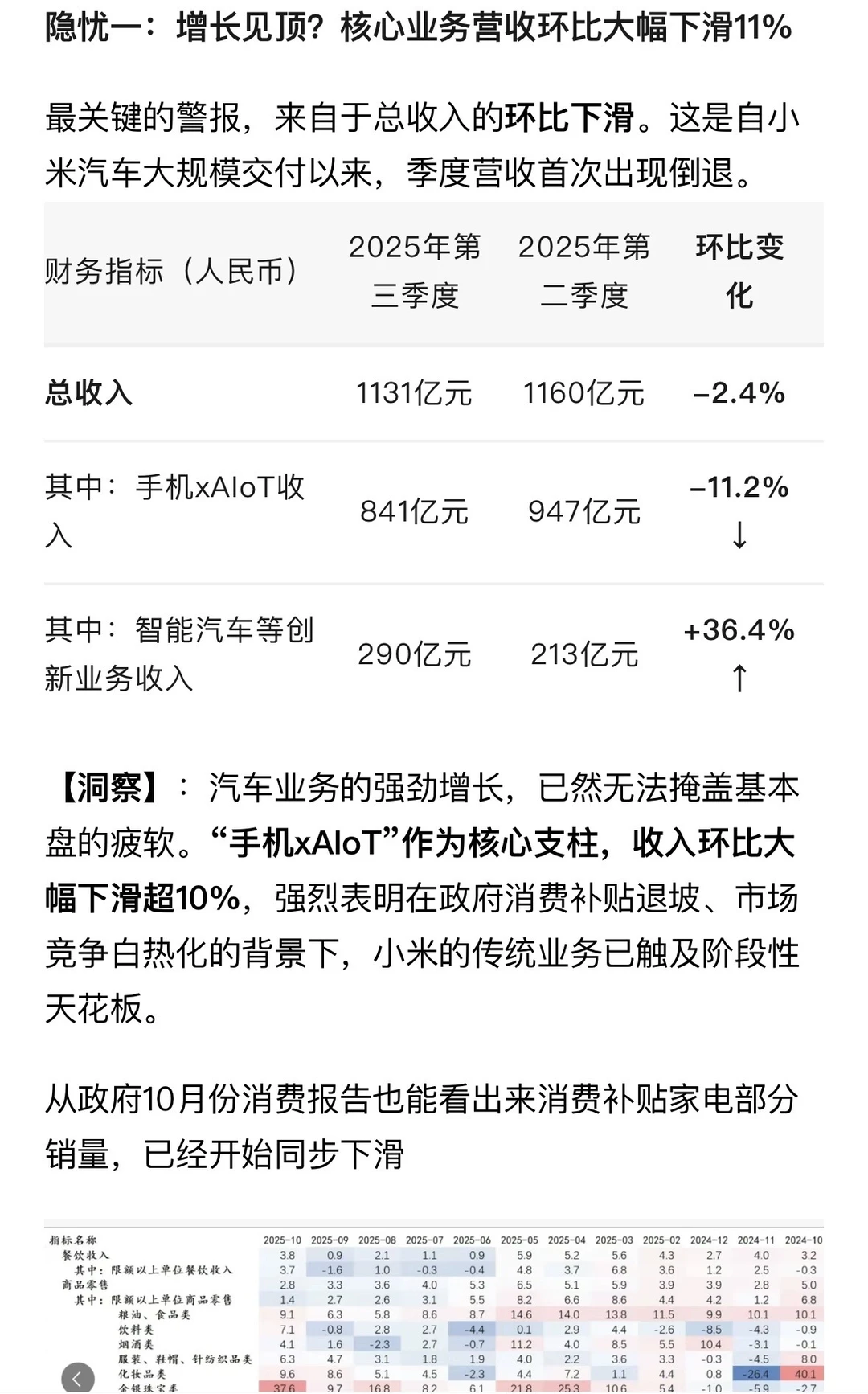

隐忧1️⃣:核心业务,真的增长不动了?

看数据不能只看同比,环比数据才是关键!

? 总收入:Q3是1131亿,比Q2的1160亿,竟然下降了2.4%!

? 手机xAIoT收入:从Q2的947亿跌到Q3的841亿,暴跌超10%!

我的解读:

这说明小米最核心的“基本盘”增长可能已经见顶了? 手机和智能硬件市场太卷了,加上政府补贴退坡,传统业务撑起一片天的时代过去了。汽车虽然涨得快,但暂时还补不上这个大缺口。

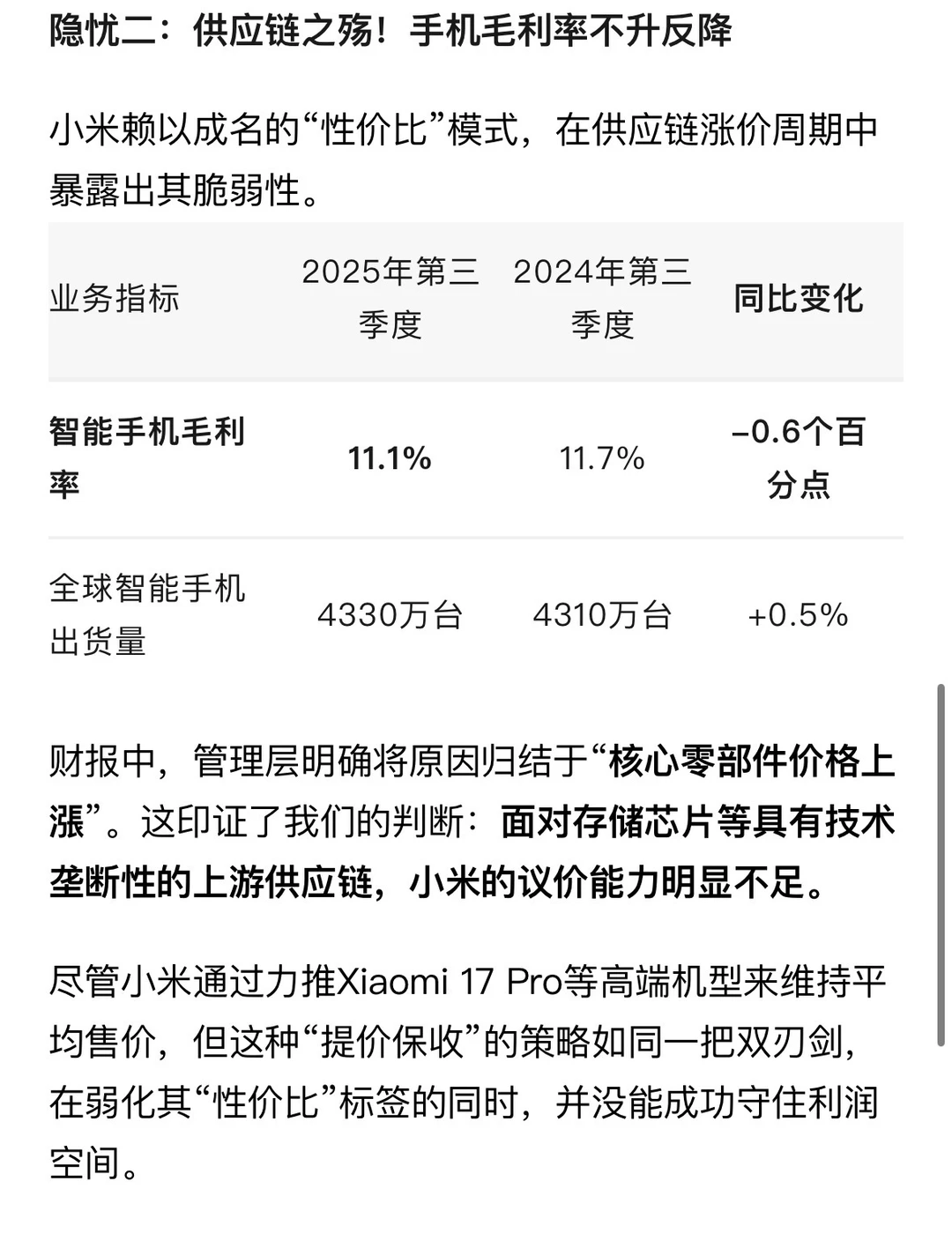

隐忧2️⃣:供应链被卡脖子,利润越来越薄!

小米手机的利润率,不升反降!

? 手机毛利率:从去年的11.7%降到今年的11.1%

财报里也承认了,是因为“核心零部件价格上涨”。说白了,就是存储芯片这些关键零件涨价,小米成本增加,但没法完全转嫁给消费者,只能自己消化掉一部分利润损失。性价比模式在供应链面前,有点被动。电话会也说了,明年小米手机会迎来涨价。

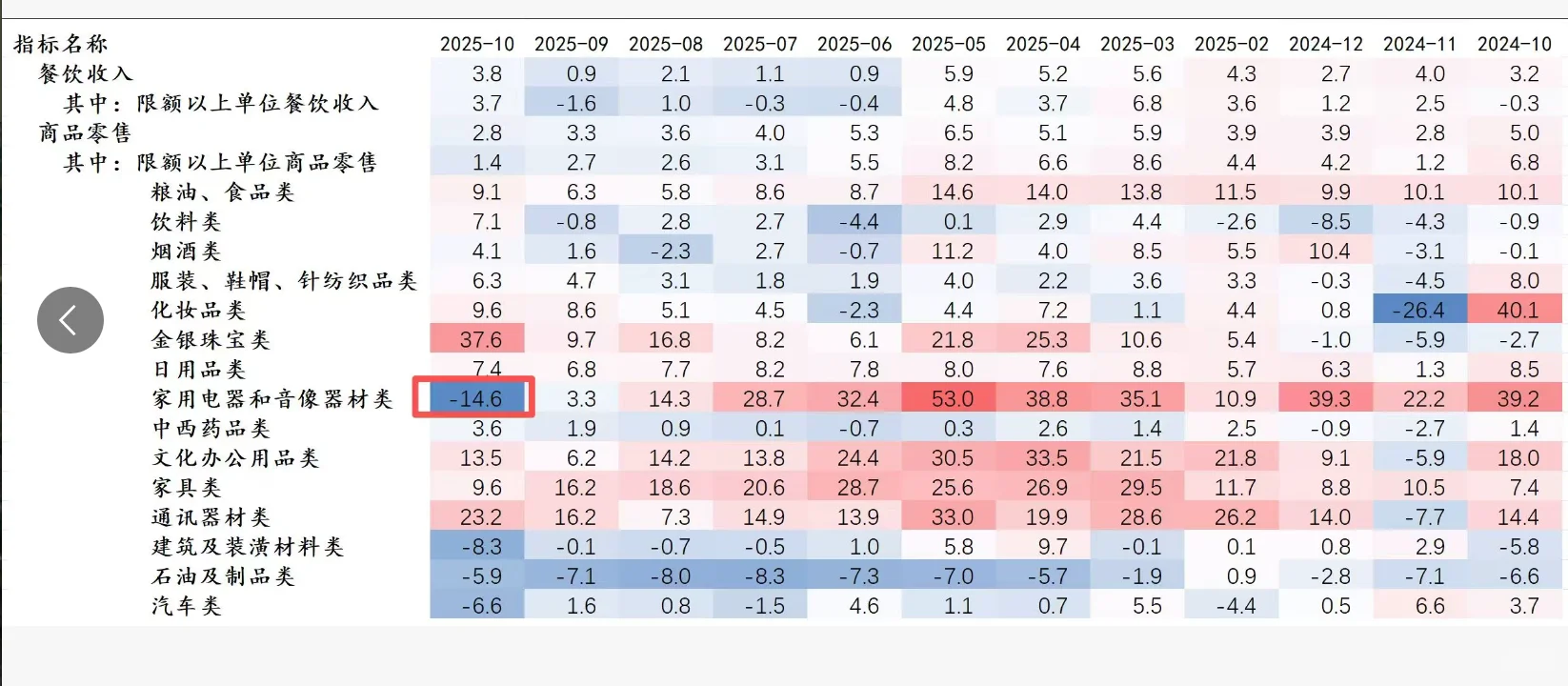

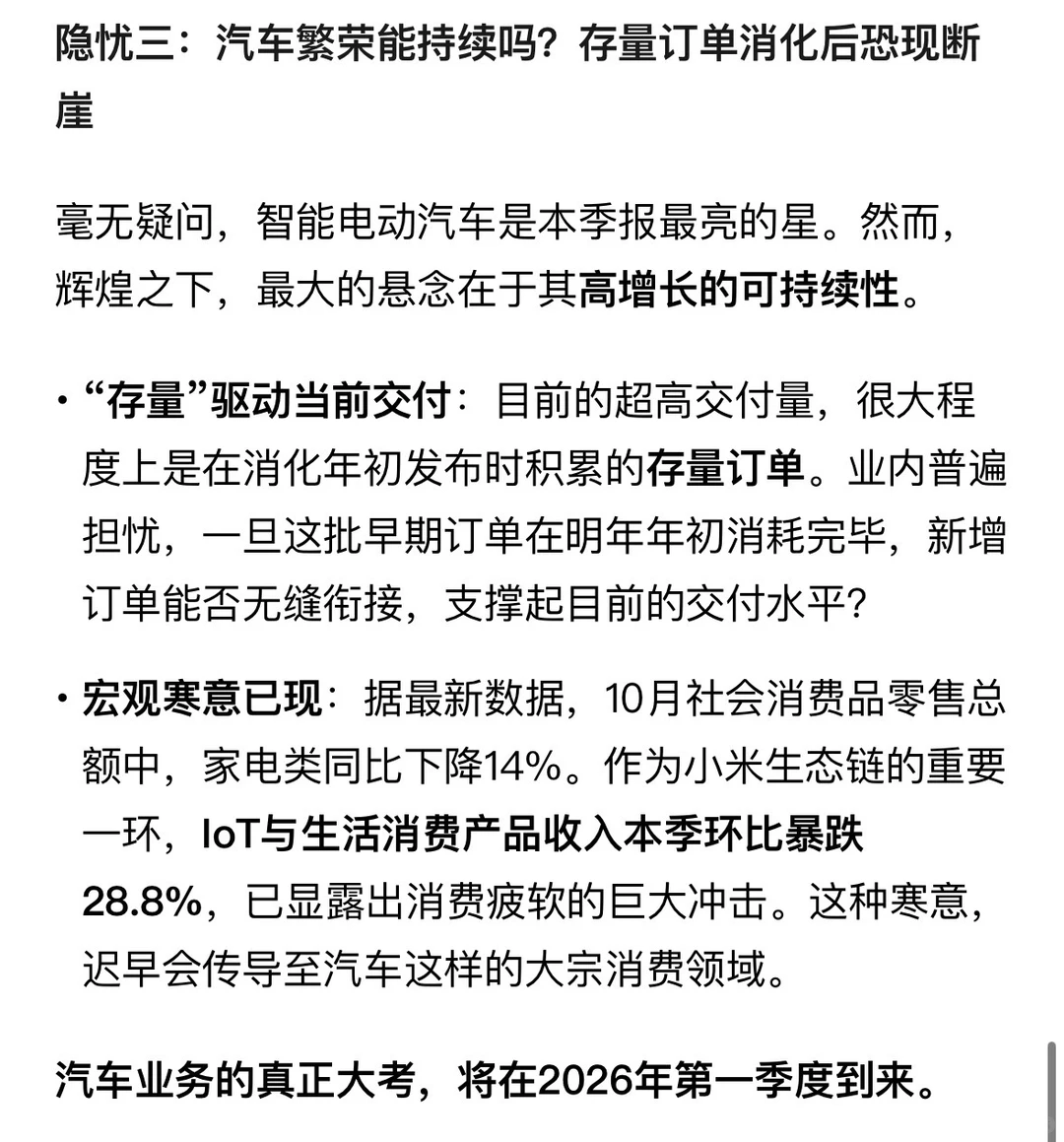

隐忧3️⃣:汽车的高增长,能一直持续吗?

这是财报里最亮眼的部分,但也是最担心的地方!

? Q3交付10.88万辆车,收入283亿,首次单季盈利!

但是! 现在的交付量,很可能是在消耗去年和今年初积累的“存量订单”。就像双十一你囤的货,总有用完的一天。关键是,明年这些订单消化完后,新增订单能不能跟上? 这才是真正的考验!

总结一下我的观点:

这份“史上最强”财报,可能标志着小米从 “高速增长期” 进入了 “平稳发展期”。

对投资者来说,需要更关注汽车业务的订单可持续性,而不是单纯看交付量。

对用户来说,小米未来是继续死磕性价比,还是能真正在技术和供应链上建立护城河,决定了我们还能不能买到“感动人心”的好产品。

大家怎么看?你觉得小米的未来在哪?欢迎在评论区一起讨论呀!?

#小米 #财报分析 #小米汽车 #小米手机 #财经知识 #科技数码 #商业思维

但当我仔细看完80多页的财报原文后,却有点笑不出来了

这可能是小米“增长神话”的转折点? 聊聊我看到的三大隐忧!

隐忧1️⃣:核心业务,真的增长不动了?

看数据不能只看同比,环比数据才是关键!

? 总收入:Q3是1131亿,比Q2的1160亿,竟然下降了2.4%!

? 手机xAIoT收入:从Q2的947亿跌到Q3的841亿,暴跌超10%!

我的解读:

这说明小米最核心的“基本盘”增长可能已经见顶了? 手机和智能硬件市场太卷了,加上政府补贴退坡,传统业务撑起一片天的时代过去了。汽车虽然涨得快,但暂时还补不上这个大缺口。

隐忧2️⃣:供应链被卡脖子,利润越来越薄!

小米手机的利润率,不升反降!

? 手机毛利率:从去年的11.7%降到今年的11.1%

财报里也承认了,是因为“核心零部件价格上涨”。说白了,就是存储芯片这些关键零件涨价,小米成本增加,但没法完全转嫁给消费者,只能自己消化掉一部分利润损失。性价比模式在供应链面前,有点被动。电话会也说了,明年小米手机会迎来涨价。

隐忧3️⃣:汽车的高增长,能一直持续吗?

这是财报里最亮眼的部分,但也是最担心的地方!

? Q3交付10.88万辆车,收入283亿,首次单季盈利!

但是! 现在的交付量,很可能是在消耗去年和今年初积累的“存量订单”。就像双十一你囤的货,总有用完的一天。关键是,明年这些订单消化完后,新增订单能不能跟上? 这才是真正的考验!

总结一下我的观点:

这份“史上最强”财报,可能标志着小米从 “高速增长期” 进入了 “平稳发展期”。

对投资者来说,需要更关注汽车业务的订单可持续性,而不是单纯看交付量。

对用户来说,小米未来是继续死磕性价比,还是能真正在技术和供应链上建立护城河,决定了我们还能不能买到“感动人心”的好产品。

大家怎么看?你觉得小米的未来在哪?欢迎在评论区一起讨论呀!?

#小米 #财报分析 #小米汽车 #小米手机 #财经知识 #科技数码 #商业思维