1. 天文数字的未履约订单与烧钱的恐惧

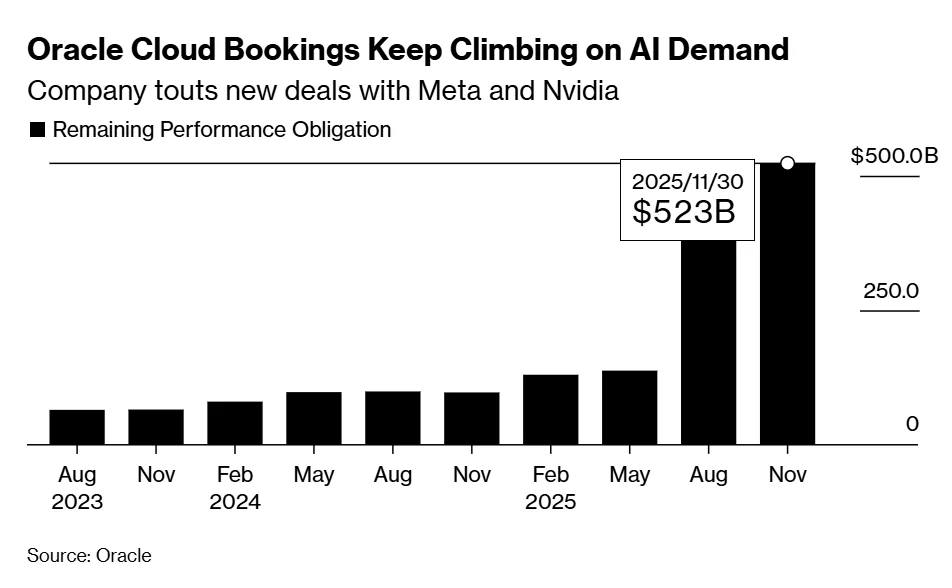

PRO(未履约订单):Q2FY26: $523.3B, +433% Y/Y, +$68B 15% Q/Q; Q1FY26 $455B, +356% Y/Y, +40% Q/Q.

Operating Cash Flow: Q2FY26: $2.1B, Q1FY26: $8.1B.

Free Cash Flow: Q2FY26: -$10B, Q1FY26: -$362M.

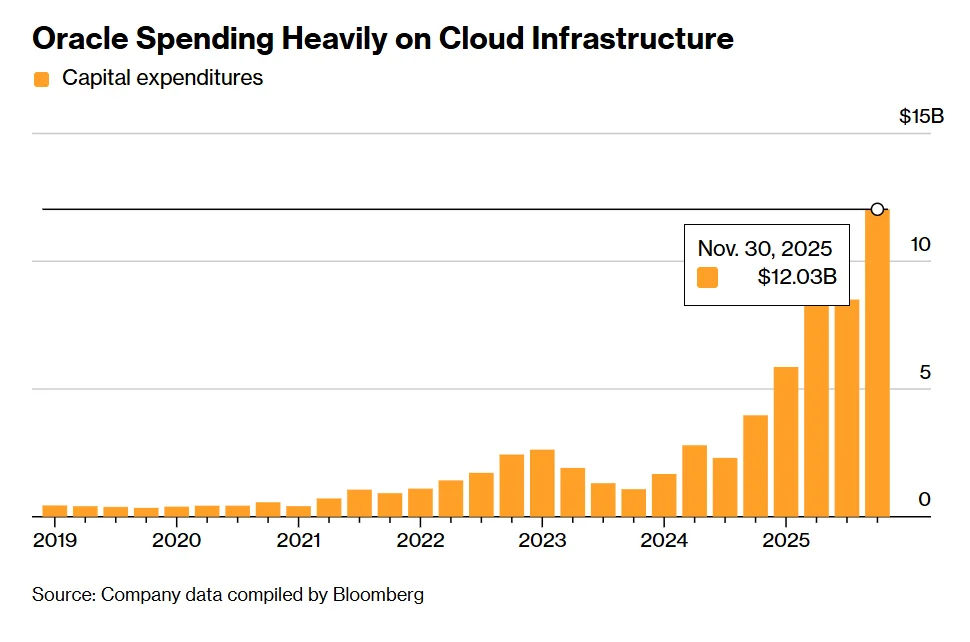

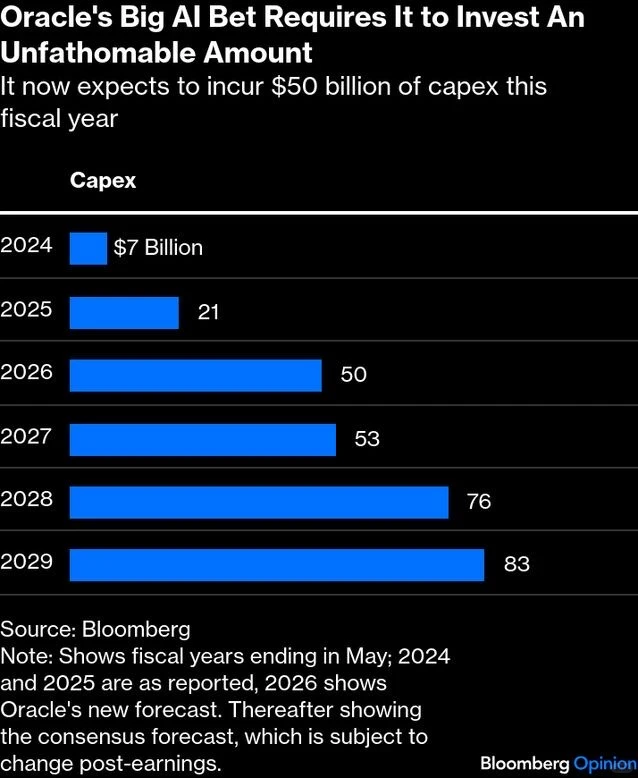

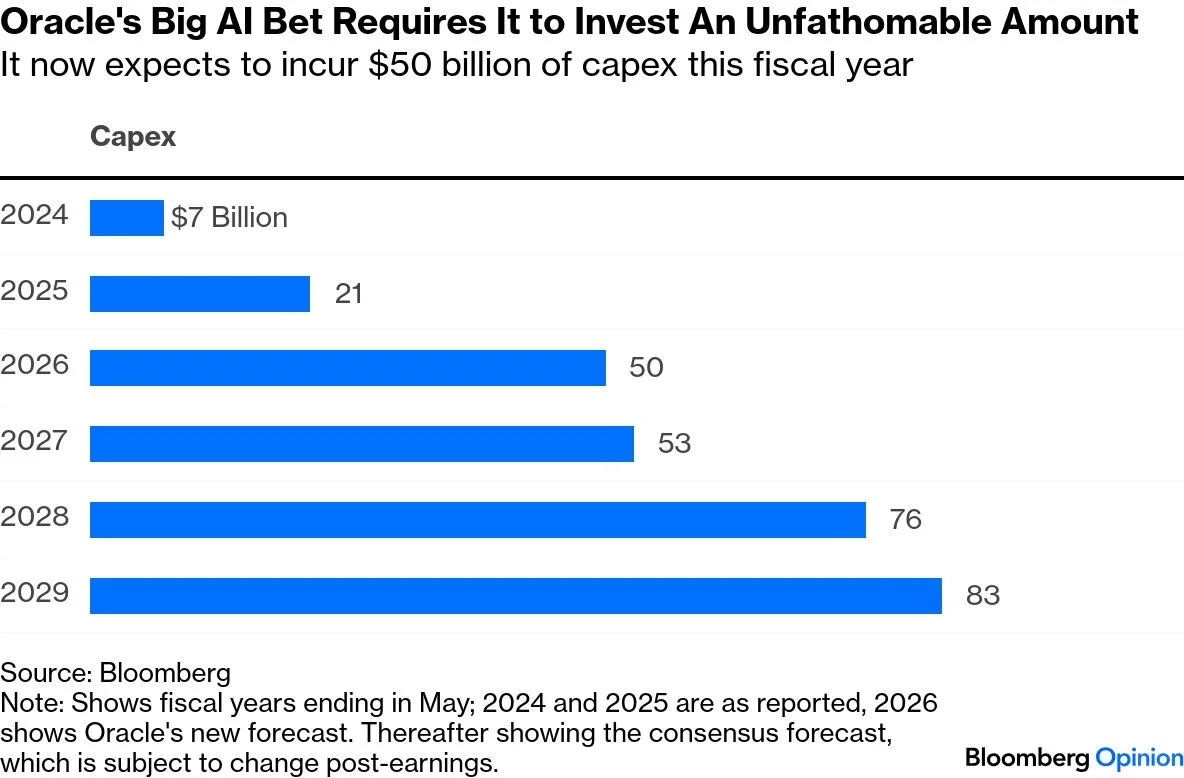

Capex: Q2FY26 $12B, Q1FY26: $8.5B. FY26 Capex +$15B to $50B.

史无前例的订单增长意味着公司未来数年的收入有了基本保障。但增速有所回落。

同时本季度产生了100亿美元负的自由现金流,并且将本财年的资本支出预测提高150亿美元,达到500亿美元。 本季度增加的680亿美元PRO大部分是需要在短期内交付的紧急算力需求。为了履约,公司正在疯狂烧钱,引发了大家对财务崩溃的担忧。

2. 公司的核心业务软件的收入出现了下滑,因传统软件授权下降、向云迁移加速等影响。

Q2FY26 Software revenues were down 3% Y/Y.

软件业务是主要收入来源,占比36%,去年同期是44%。其毛利率约42%。在OCI急剧扩张且利润微薄之际(~14%), 软件收入可以持续提供支持。而本季度收入下降,则为公司原本巨额开支的阴影之下又增添了更多消极情绪。

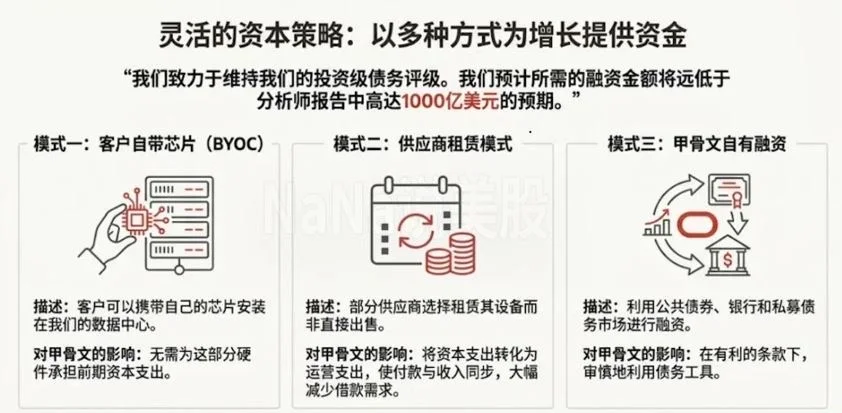

3. 客户自带芯片(Bring Your Own Chips):颠覆性策略

传统的云服务,Azure/AWS/GCP,都是自掏腰包购买GPU等,再出租给客户。因此说他们都在为NV黄老板打工哈哈。甲骨文的新策略是,允许像OpenAI这样的大客户自行采购GPU,然后安装在甲骨文的数据中心里,OpenAI在Texas的超级集群,可能是这种模式的首批实践。

让客户承担成本,可以降低自身成本,会缓解庞大资本支出的压力和现金流的风险。

大家还特别担心客户过于集中的风险。如果贡献了巨额订单的OpenAI等大客户改变计划或者无法支付,那些为其量身打造的数据中心该如何安置?甲骨文公司表示其IaaS有极高的可替代性。公司给这些AI大客户的服务和其他客户的完全相同,不同客户之间可以轻松转移计算容量,是可以快速重新分配的流动资源。

#财报 #Oracle

PRO(未履约订单):Q2FY26: $523.3B, +433% Y/Y, +$68B 15% Q/Q; Q1FY26 $455B, +356% Y/Y, +40% Q/Q.

Operating Cash Flow: Q2FY26: $2.1B, Q1FY26: $8.1B.

Free Cash Flow: Q2FY26: -$10B, Q1FY26: -$362M.

Capex: Q2FY26 $12B, Q1FY26: $8.5B. FY26 Capex +$15B to $50B.

史无前例的订单增长意味着公司未来数年的收入有了基本保障。但增速有所回落。

同时本季度产生了100亿美元负的自由现金流,并且将本财年的资本支出预测提高150亿美元,达到500亿美元。 本季度增加的680亿美元PRO大部分是需要在短期内交付的紧急算力需求。为了履约,公司正在疯狂烧钱,引发了大家对财务崩溃的担忧。

2. 公司的核心业务软件的收入出现了下滑,因传统软件授权下降、向云迁移加速等影响。

Q2FY26 Software revenues were down 3% Y/Y.

软件业务是主要收入来源,占比36%,去年同期是44%。其毛利率约42%。在OCI急剧扩张且利润微薄之际(~14%), 软件收入可以持续提供支持。而本季度收入下降,则为公司原本巨额开支的阴影之下又增添了更多消极情绪。

3. 客户自带芯片(Bring Your Own Chips):颠覆性策略

传统的云服务,Azure/AWS/GCP,都是自掏腰包购买GPU等,再出租给客户。因此说他们都在为NV黄老板打工哈哈。甲骨文的新策略是,允许像OpenAI这样的大客户自行采购GPU,然后安装在甲骨文的数据中心里,OpenAI在Texas的超级集群,可能是这种模式的首批实践。

让客户承担成本,可以降低自身成本,会缓解庞大资本支出的压力和现金流的风险。

大家还特别担心客户过于集中的风险。如果贡献了巨额订单的OpenAI等大客户改变计划或者无法支付,那些为其量身打造的数据中心该如何安置?甲骨文公司表示其IaaS有极高的可替代性。公司给这些AI大客户的服务和其他客户的完全相同,不同客户之间可以轻松转移计算容量,是可以快速重新分配的流动资源。

#财报 #Oracle