博主这期基于新披露的财务信息,来和大家聊聊Costco这家公司现在的真实情况。

我明确一个大背景,现在的宏观环境虽然美联储刚刚在 12 月降息了,但在通胀粘性和关税阴云下,市场其实很焦虑。

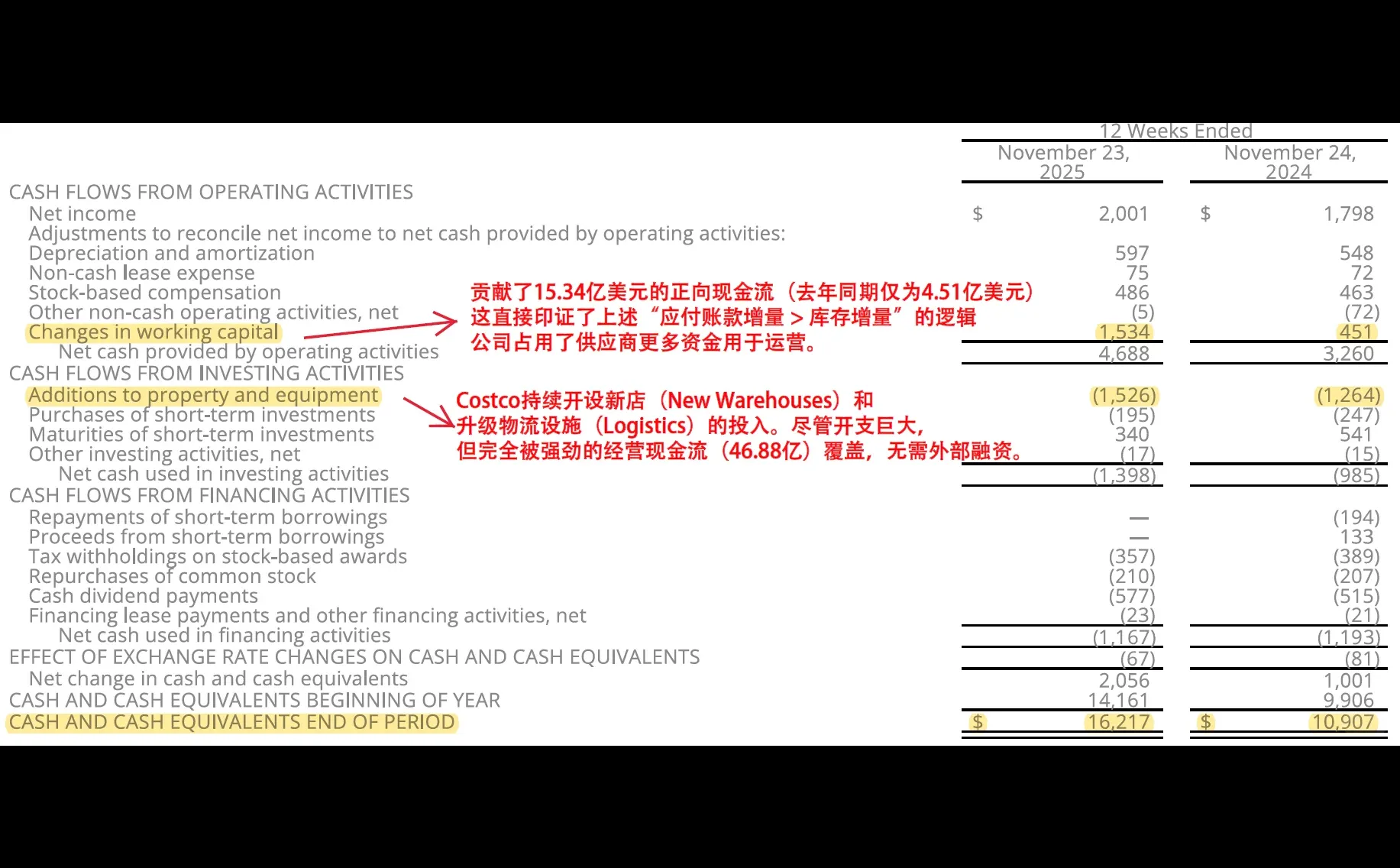

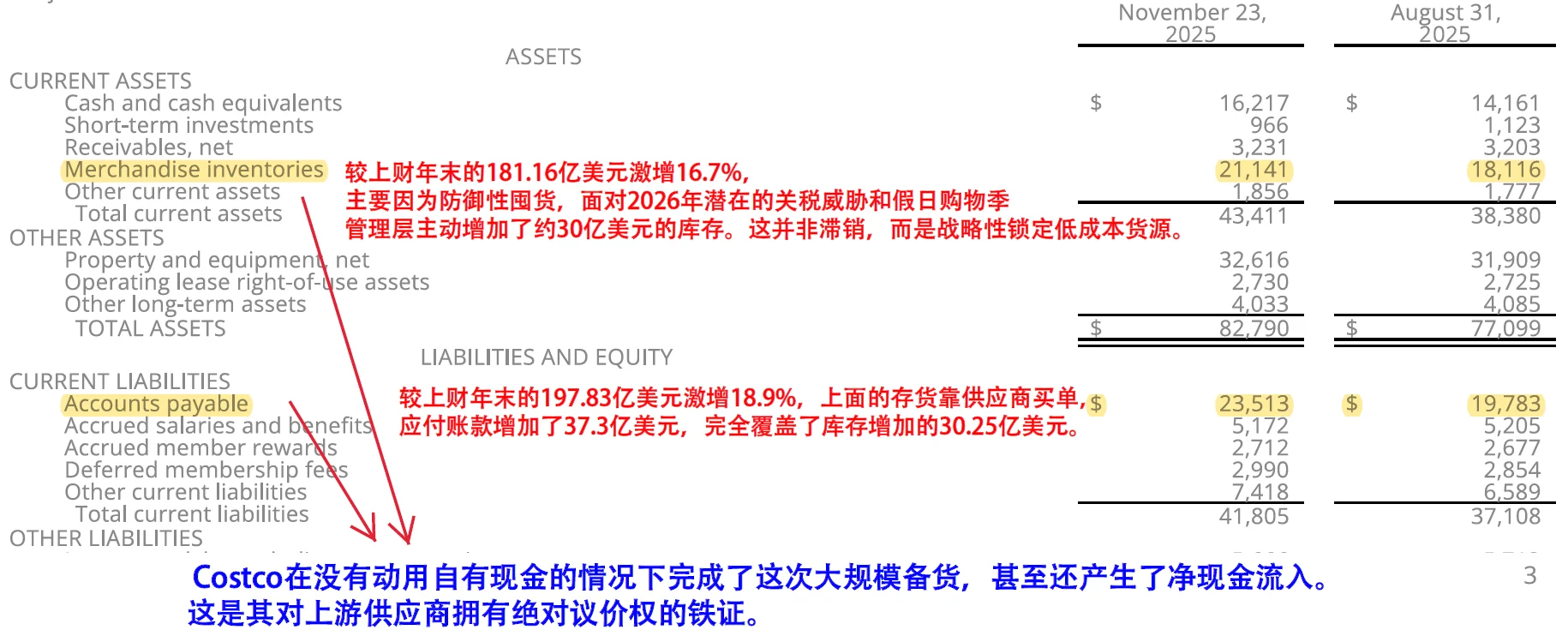

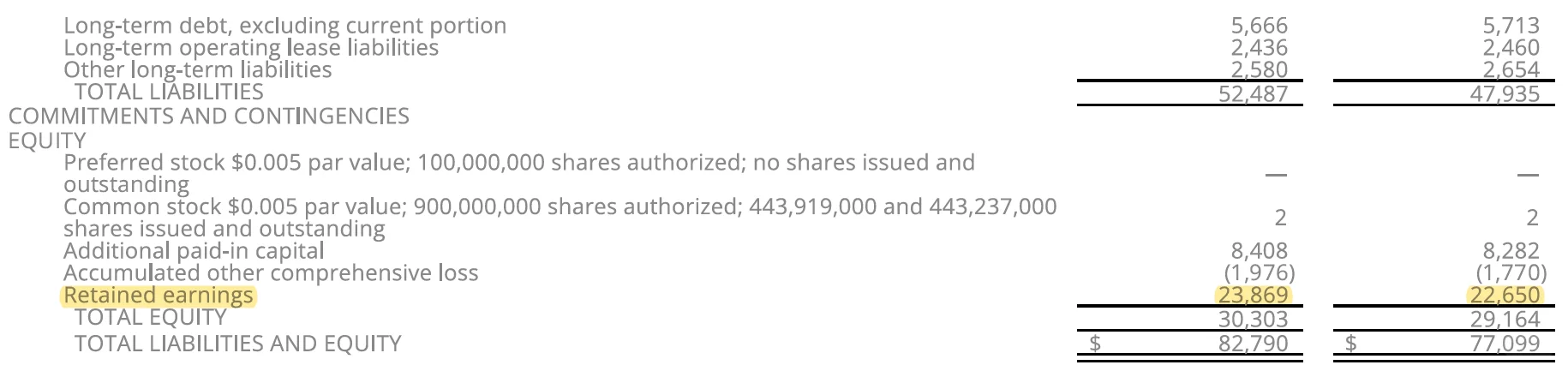

财报里有一个可借鉴的财务信息,藏在它的资产负债表里,

为了应对明年可能到来的关税,Costco 在一个季度里把库存猛增了 30 亿美元,搞了一波“恐慌性囤货”。有意思的是,这笔巨款不是 Costco 自己掏腰包,而是通过应付账款增加了 37 亿美元,直接让供应商给“买单”了。这就相当于Costco在没花自己一分钱现金的情况下,不仅锁定了低价库存来对抗未来的通胀,还从供应商手里挤出了 7 亿美元的自由现金流。

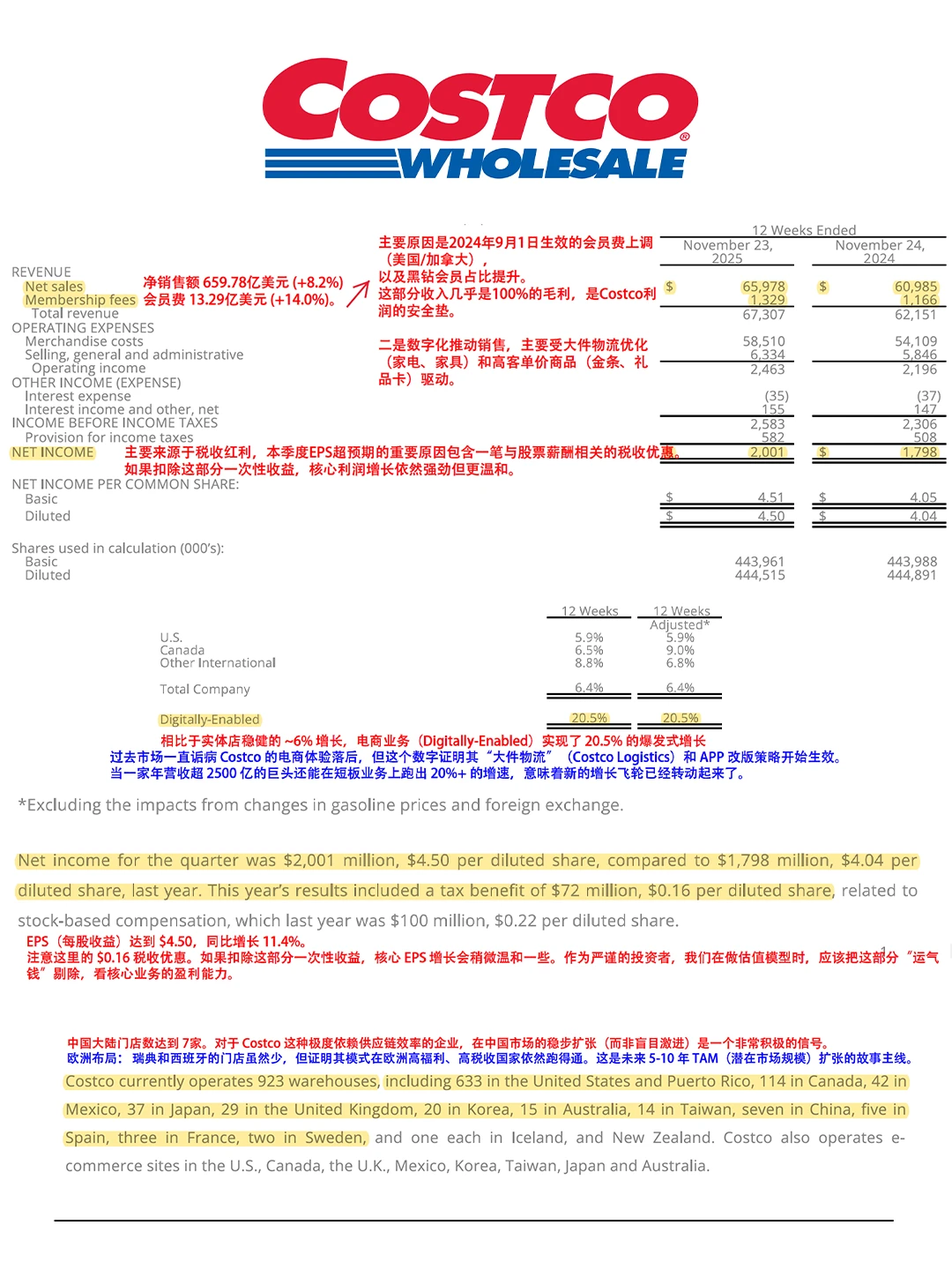

再来看看它的业务方面,这次真的不仅仅是靠卖烤鸡和热狗了。长久以来大家担心做电商会抢了实体店的生意,但Costco的电商营业额暴涨了 20.5%,而且主要卖的是金条、家电这种高客单价的东西。与此同时,实体店的客流并没有减少,反而还涨了 3%。这说明它的数字化转型成功了,它通过强大的物流体系把本来要在店里搬的大件商品搬到了线上,不仅没稀释利润,反而因为年轻用户的加入,打开了新的增长引擎。

当然这份不错的答卷中也存在一丝裂缝

会员续费率罕见地下降了 0.1%。虽然看起来微不足道,但这背后是因为通过 APP 吸引来的年轻新会员,忠诚度不如那帮老一辈的“死忠粉”。如果这个趋势止不住,Costco 引以为傲的会员护城河就会被稀释。

另外,虽然它通过囤货对冲了关税风险,但如果明年关税持续或加大,它那薄如蝉翼的 11% 毛利空间,到底能扛多久不涨价?这是个硬风险。

Costco现在就像是零售界的“伯克希尔哈撒韦”,既稳又贵。如果你已经持有,那就拿稳了,因为它是当前对抗滞胀和贸易壁垒的盾牌;但如果你想新进场,现在接近 900 美元的价格确实透支了太多预期。等市场因为那些短期的续费率波动或者关税恐慌把股价打下来的时候,那才是贪婪的时刻。

#costco #开市客 #costco开市客 #财务分析

我明确一个大背景,现在的宏观环境虽然美联储刚刚在 12 月降息了,但在通胀粘性和关税阴云下,市场其实很焦虑。

财报里有一个可借鉴的财务信息,藏在它的资产负债表里,

为了应对明年可能到来的关税,Costco 在一个季度里把库存猛增了 30 亿美元,搞了一波“恐慌性囤货”。有意思的是,这笔巨款不是 Costco 自己掏腰包,而是通过应付账款增加了 37 亿美元,直接让供应商给“买单”了。这就相当于Costco在没花自己一分钱现金的情况下,不仅锁定了低价库存来对抗未来的通胀,还从供应商手里挤出了 7 亿美元的自由现金流。

再来看看它的业务方面,这次真的不仅仅是靠卖烤鸡和热狗了。长久以来大家担心做电商会抢了实体店的生意,但Costco的电商营业额暴涨了 20.5%,而且主要卖的是金条、家电这种高客单价的东西。与此同时,实体店的客流并没有减少,反而还涨了 3%。这说明它的数字化转型成功了,它通过强大的物流体系把本来要在店里搬的大件商品搬到了线上,不仅没稀释利润,反而因为年轻用户的加入,打开了新的增长引擎。

当然这份不错的答卷中也存在一丝裂缝

会员续费率罕见地下降了 0.1%。虽然看起来微不足道,但这背后是因为通过 APP 吸引来的年轻新会员,忠诚度不如那帮老一辈的“死忠粉”。如果这个趋势止不住,Costco 引以为傲的会员护城河就会被稀释。

另外,虽然它通过囤货对冲了关税风险,但如果明年关税持续或加大,它那薄如蝉翼的 11% 毛利空间,到底能扛多久不涨价?这是个硬风险。

Costco现在就像是零售界的“伯克希尔哈撒韦”,既稳又贵。如果你已经持有,那就拿稳了,因为它是当前对抗滞胀和贸易壁垒的盾牌;但如果你想新进场,现在接近 900 美元的价格确实透支了太多预期。等市场因为那些短期的续费率波动或者关税恐慌把股价打下来的时候,那才是贪婪的时刻。

#costco #开市客 #costco开市客 #财务分析