顺带解读一下参考研报核心内容:

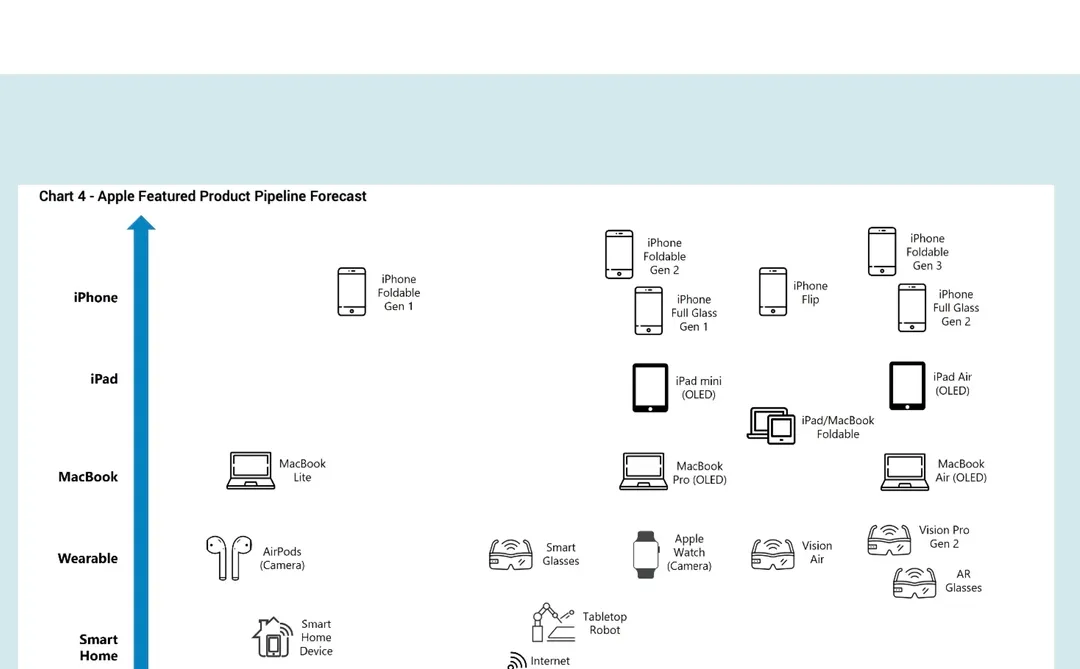

苹果进入新一轮重大产品周期

受 2027 年 iPhone 20 周年、新形态探索(如可折叠、全玻璃)及更广价格带布局推动。

iPhone 仍是核心(约占营收 50%),有望通过规格与形态双升级,修复近 1–2 年需求疲弱、争夺市场份额。

iPhone 规格与形态升级路径清晰

传统机型升级聚焦:AP、DRAM、摄像头、PCB、电池、散热系统。

可折叠 iPhone 预计 2026H2 推出,2027 年或有全玻璃机型。

可折叠机型 BOM 成本预计由 ~660 美元提升至 ~1000 美元,增量主要来自屏幕、玻璃盖板、铰链、电池。

即便销量不显著增长,单机价值量提升将利好相关供应链。

系统性拆解供应链,锁定潜在赢家

提供:①按对苹果营收敞口排序的全球上市供应商清单;②关键 iPhone 组件市占率分布;③未来市占变化判断。结合苹果产品路线图,有助于识别处于“黄金位置”的供应商。

首次覆盖三家核心供应商

覆盖企业:Avary(PCB)、BYDE(组装及组件)、Lens-A/H(玻璃盖板等)。

三家公司对苹果营收敞口均 ≥50%,与苹果合作历史长、行业地位领先。

Avary 为首选标的

核心优势:苹果 PCB 领先地位 + AI 服务器业务进展。

结构性变化:汽车与服务器业务毛利占比预计由 2024 年 3% 提升至 2027 年 20%+。

盈利增速(2026–2029E 净利 CAGR):Avary 25%、BYDE 18%、Lens 22%。

估值与目标空间

估值基准(2026E PE):Avary 25x(PEG 1.0)、BYDE 17x(0.9)、Lens-A 27x(1.3)、Lens-H 23x(1.1)。

目标价对应上涨空间:Avary 29%、BYDE 19%、Lens-A 17%、Lens-H 18%。

(内容不构成任何建议)研报部分试看版本⬇️

#小红书可以发文件了 #外资投行 #苹果产品 #apple #研报分享 #研报 #iPhone18预测 #iPhone18 #电子产品 #Snow笔记

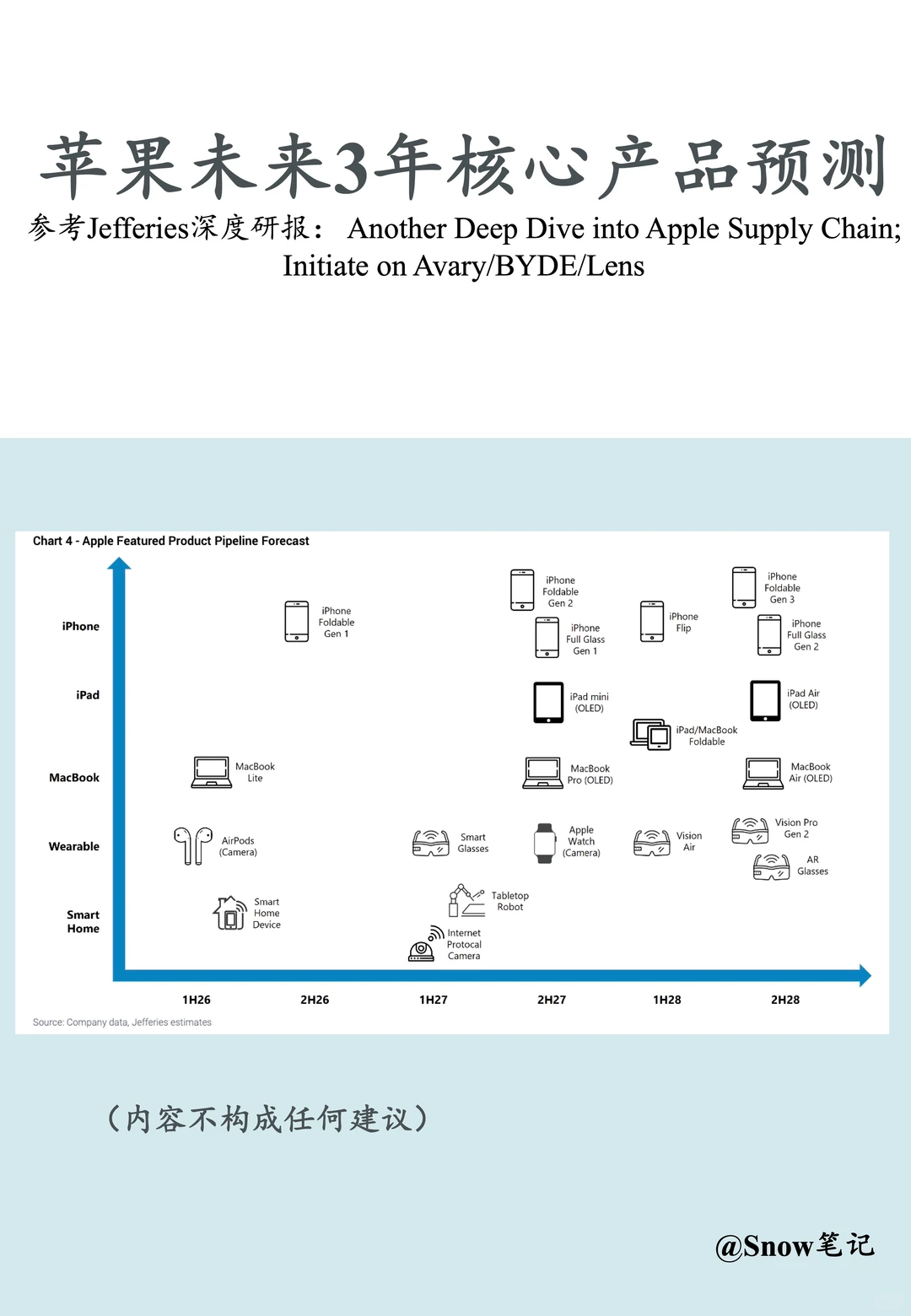

苹果进入新一轮重大产品周期

受 2027 年 iPhone 20 周年、新形态探索(如可折叠、全玻璃)及更广价格带布局推动。

iPhone 仍是核心(约占营收 50%),有望通过规格与形态双升级,修复近 1–2 年需求疲弱、争夺市场份额。

iPhone 规格与形态升级路径清晰

传统机型升级聚焦:AP、DRAM、摄像头、PCB、电池、散热系统。

可折叠 iPhone 预计 2026H2 推出,2027 年或有全玻璃机型。

可折叠机型 BOM 成本预计由 ~660 美元提升至 ~1000 美元,增量主要来自屏幕、玻璃盖板、铰链、电池。

即便销量不显著增长,单机价值量提升将利好相关供应链。

系统性拆解供应链,锁定潜在赢家

提供:①按对苹果营收敞口排序的全球上市供应商清单;②关键 iPhone 组件市占率分布;③未来市占变化判断。结合苹果产品路线图,有助于识别处于“黄金位置”的供应商。

首次覆盖三家核心供应商

覆盖企业:Avary(PCB)、BYDE(组装及组件)、Lens-A/H(玻璃盖板等)。

三家公司对苹果营收敞口均 ≥50%,与苹果合作历史长、行业地位领先。

Avary 为首选标的

核心优势:苹果 PCB 领先地位 + AI 服务器业务进展。

结构性变化:汽车与服务器业务毛利占比预计由 2024 年 3% 提升至 2027 年 20%+。

盈利增速(2026–2029E 净利 CAGR):Avary 25%、BYDE 18%、Lens 22%。

估值与目标空间

估值基准(2026E PE):Avary 25x(PEG 1.0)、BYDE 17x(0.9)、Lens-A 27x(1.3)、Lens-H 23x(1.1)。

目标价对应上涨空间:Avary 29%、BYDE 19%、Lens-A 17%、Lens-H 18%。

(内容不构成任何建议)研报部分试看版本⬇️

#小红书可以发文件了 #外资投行 #苹果产品 #apple #研报分享 #研报 #iPhone18预测 #iPhone18 #电子产品 #Snow笔记