8.15

Part 01

一、大数据行业概况

“

大数据是指需要通过快速获取、处理、分析以从中提取价值的海量、多样化的交易数据、交互数据与传感数据,其规模往往达到了PB(1024TB)级。不同机构对大数据也有不同的定义。

“

Part 02

二、产业链

“

大数据行业上游是基础支撑层,主要包括网络设备、计算机设备、存储设备等硬件供应,此外,相关云计算资源管理平台、大数据平台建设也属于产业链上游;大数据行业中游立足海量数据资源,围绕各类应用和市场需求,提供辅助性的服务,包括数据交易、数据资产管理、数据采集、数据加工分析、数据安全,以及基于数据的IT运维等;大数据行业下游则是大数据应用市场,随着我国大数据研究技术水平的不断提升,目前,我国大数据已广泛应用于政务、工业、金融、交通、电信和空间地理等行业。

“

Part 03

三、行业发展背景

“

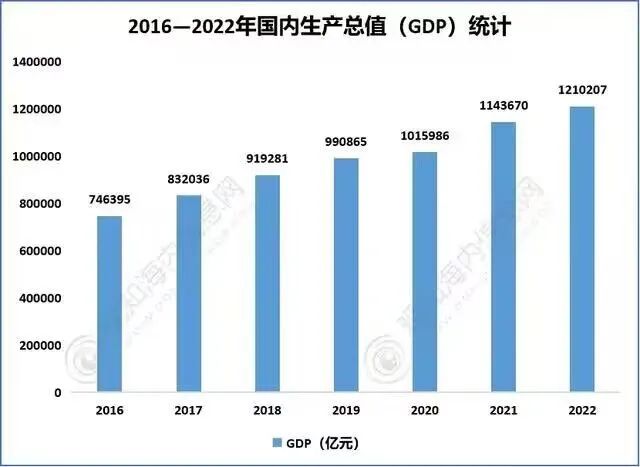

数据显示,2021年前三季度,我国GDP为823131亿元,按不变价格计算,同比增长9.8%,两年平均增长5.2%。分产业看,第一产业增加值为51430亿元,同比增长7.4%;第二产业增加值为320940亿元,同比增长10.6%;第三产业增加值为450761亿元,同比增长9.5%。经初步核算,2021年中国国内生产总值1143670亿元,比上年增长8.1%,两年平均增长5.1%。数据显示,2022年全年国内生产总值1210207亿元。中国经济保持增长,发展质量稳步提升。

“

Part 04

四、大数据行业市场现状

“

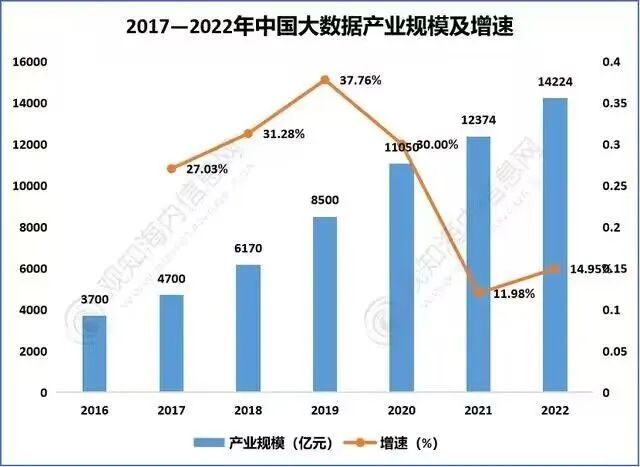

在互联网快速普及、物联网加速渗透的背景下,PC、手机、传感设备等全面兴起,推动全球数据呈现倍数增长、海量集聚的特点,为大数据产业发展奠定了庞大的数据基础。数据显示,2019年中国大数据产业规模为8500亿元人民币,2021年大数据产业规模达到12374亿元,年均复合增长率近30%。2022年中国大数据产业规模将达14224亿元。

数据显示,大数据硬件在中国整体大数据相关收益中将继续占主导地位,占比高达41%;大数据软件和大数据服务收入比例分别为25%和34%。而到2024年,随着技术的成熟与融合、以及数据应用和更多场景的落地,软件收入占比将逐渐增加,服务相关收益占比将保持平稳,而硬件收入在整体的占比则将逐渐减少。硬件、服务、软件三者的比例将逐渐趋近于各占三分之一的比例。

“

Part 05

五、下游端分析

“

近年来,我国电力行业稳步发展,同时伴随数字化、信息化建设进程加快,电网输电、变电、配电等环节的设备端和用户端均产生了大量数据资源,为大数据分析行业提供了良好的发展基础和应用前景。

根据中国电力企业联合会统计,2021年我国全社会用电量达到83128亿千瓦时,220千伏及以上公用变设备容量493921万千伏安,同比增长5.0%,220千伏及以上输电线路回路长度843390千米,同比增长3.8%;2022年,全社会用电量86372亿千瓦时,同比增长3.6%。

“

Part 06

六、行业未来发展趋势

“

在产业互联网的推动下,大数据的发展趋势将逐渐向智能化领域发展,由于人工智能是大数据应用的重要出口,所以未来大数据在人工智能的发展过程中会获得越来越多的关注。

产业数字化转型将迈上新台阶。根据国务院印发《“十四五”数字经济发展规划》(以下简称《规划》),明确了“十四五”时期推动数字经济健康发展的指导思想、基本原则、发展目标、重点任务和保障措施。《规划》明确坚持“创新引领、融合发展,应用牵引、数据赋能,公平竞争、安全有序,系统推进、协同高效”的原则。到2025年,数字经济核心产业增加值占国内生产总值比重达到10%,数据要素市场体系初步建立,产业数字化转型迈上新台阶,数字产业化水平显著提升,数字化公共服务更加普惠均等,数字经济治理体系更加完善。展望2035年,力争形成统一公平、竞争有序、成熟完备的数字经济现代市场体系,数字经济发展水平位居世界前列。

近年来,我国经济快速发展,带动了大数据行业基础设施的逐渐完善。数据中心和云计算平台的大量涌现、5G等移动通信技术的兴起、公共无线网络的普及和网络带宽服务的不断优化都将为大数据行业的发展提供肥沃的土壤。

“

编辑 | 魏文博

图文 |王昊斌

智碳散热,研创数据“清凉殿”团队