1пјҢй’ зҰ»еӯҗз”өжұ еҸ‘еұ•иғҢжҷҜпјҡ

вҖңзўідёӯе’ҢвҖқзӣ®ж ҮжҺЁеҠЁпјҡе…ЁзҗғиҢғеӣҙеҶ…вҖңзўідёӯе’ҢвҖқжҰӮеҝөзҡ„жҸҗеҮәпјҢдҝғиҝӣдәҶж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•пјҢй”Ӯз”өжұ еңЁжӯӨиҝҮзЁӢдёӯеҫ—еҲ°жҲҗзҶҹеә”з”ЁгҖӮ

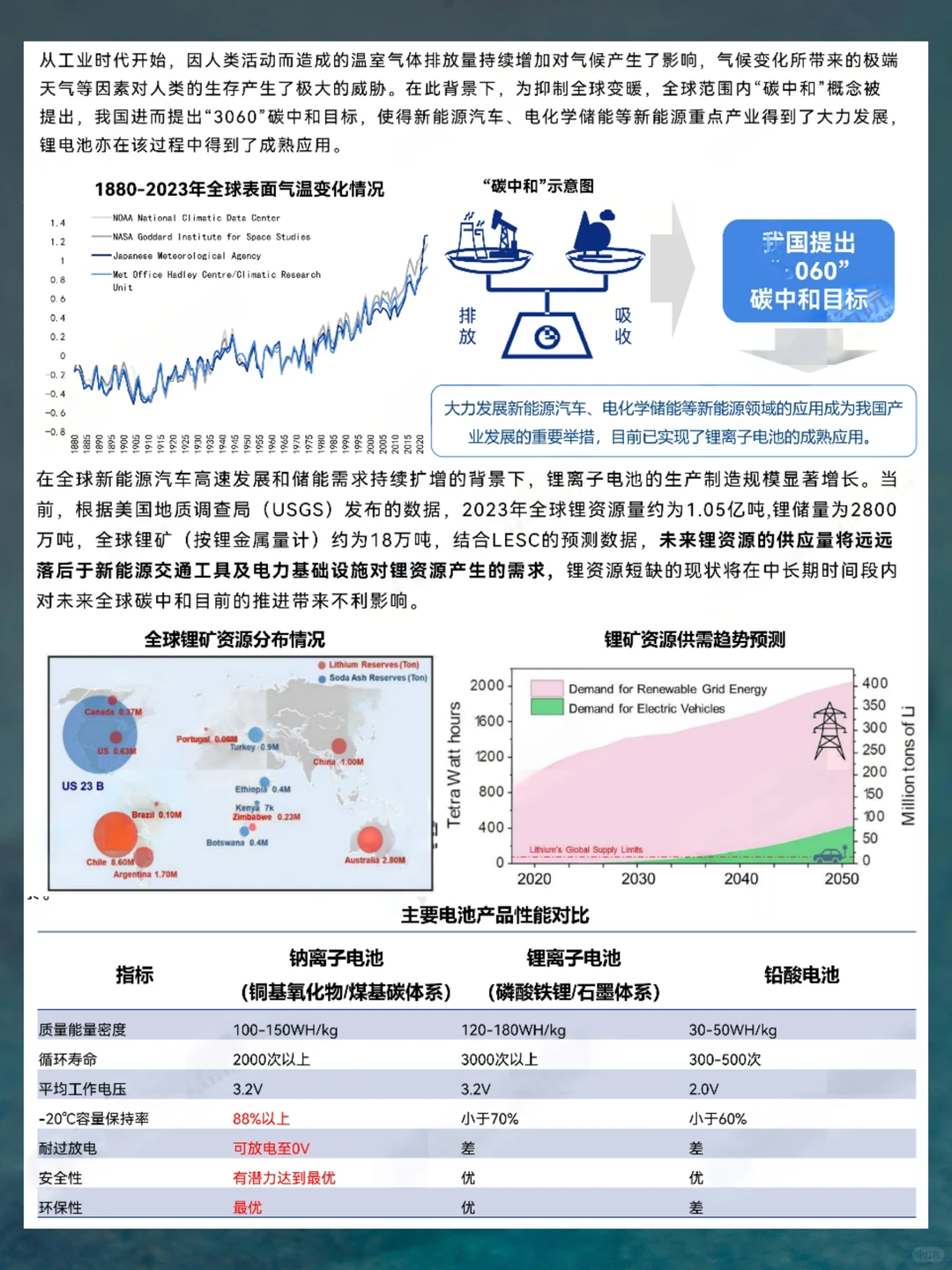

й”Ӯиө„жәҗзҹӯзјәпјҡе…Ёзҗғй”Ӯиө„жәҗеӮЁйҮҸжңүйҷҗпјҢжңӘжқҘдҫӣеә”йҮҸе°Ҷйҡҫд»Ҙж»Ўи¶іж–°иғҪжәҗдәӨйҖҡе·Ҙе…·еҸҠз”өеҠӣеҹәзЎҖи®ҫж–Ҫзҡ„йңҖжұӮпјҢжҺЁеҠЁй’ зҰ»еӯҗз”өжұ жҲҗдёәжӣҝд»Је“ҒгҖӮ

й’ з”өжӣҝд»ЈжҪңеҠӣпјҡй’ иө„жәҗеӮЁйҮҸдё°еҜҢпјҢй’ зҰ»еӯҗз”өжұ еңЁдҪҺжё©жҖ§иғҪгҖҒе®үе…ЁжҖ§зӯүж–№йқўиЎЁзҺ°дјҳејӮпјҢиў«и§Ҷдёәй”ӮзҰ»еӯҗз”өжұ зҡ„жҪңеңЁжӣҝд»Јдә§е“ҒгҖӮ

2пјҢй’ зҰ»еӯҗз”өжұ дә§дёҡзҺ°зҠ¶пјҡ

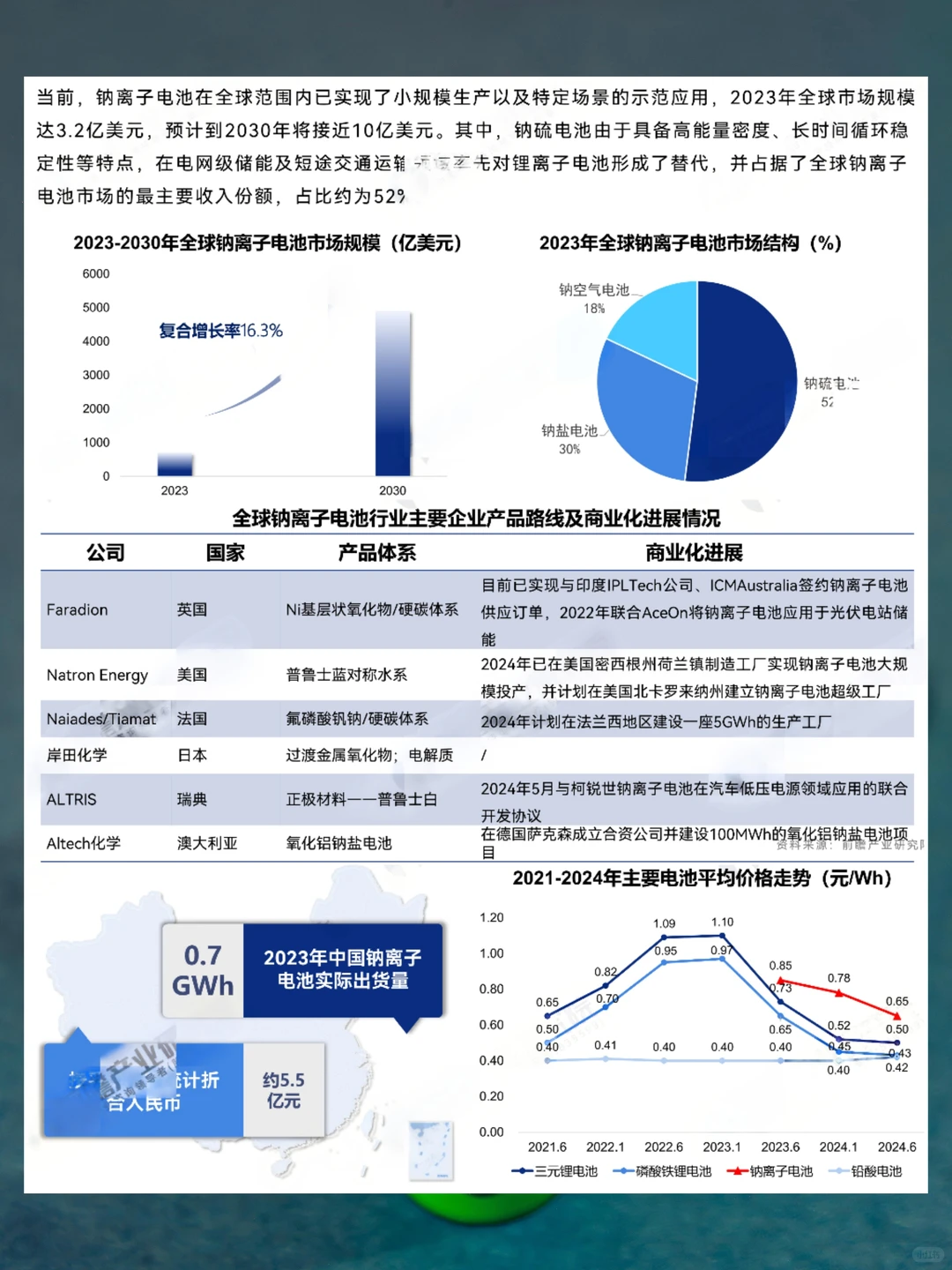

е…ЁзҗғеёӮеңәпјҡ2023е№ҙе…Ёзҗғй’ зҰ»еӯҗз”өжұ еёӮеңә规模иҫҫ3.2дәҝзҫҺе…ғпјҢйў„и®ЎеҲ°2030е№ҙе°ҶжҺҘиҝ‘10дәҝзҫҺе…ғгҖӮ

й’ зЎ«з”өжұ еҚ жҚ®дё»иҰҒеёӮеңәд»ҪйўқгҖӮ

дёӯеӣҪеёӮеңәпјҡ2023е№ҙдёӯеӣҪй’ зҰ»еӯҗз”өжұ е®һйҷ…еҮәиҙ§йҮҸдёә0.7GWhпјҢе°ҡжңӘжӯҘе…Ҙ规模еҢ–еҸ‘еұ•йҳ¶ж®өпјҢдҪҶд»ЈиЎЁжҖ§еҺӮе•Ҷз”ҹдә§жңүжңӣйҖҗжӯҘиө·йҮҸгҖӮ

ж”ҝзӯ–ж”ҜжҢҒпјҡд»Һең°ж–№з«ӢйЎ№еҲ°е…ЁеӣҪз»ҹзӯ№жҺЁиҝӣдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰдёҚж–ӯеҠ еӨ§гҖӮ

3пјҢжҠҖжңҜиҝӣеұ•дёҺдә§дёҡй“ҫпјҡ

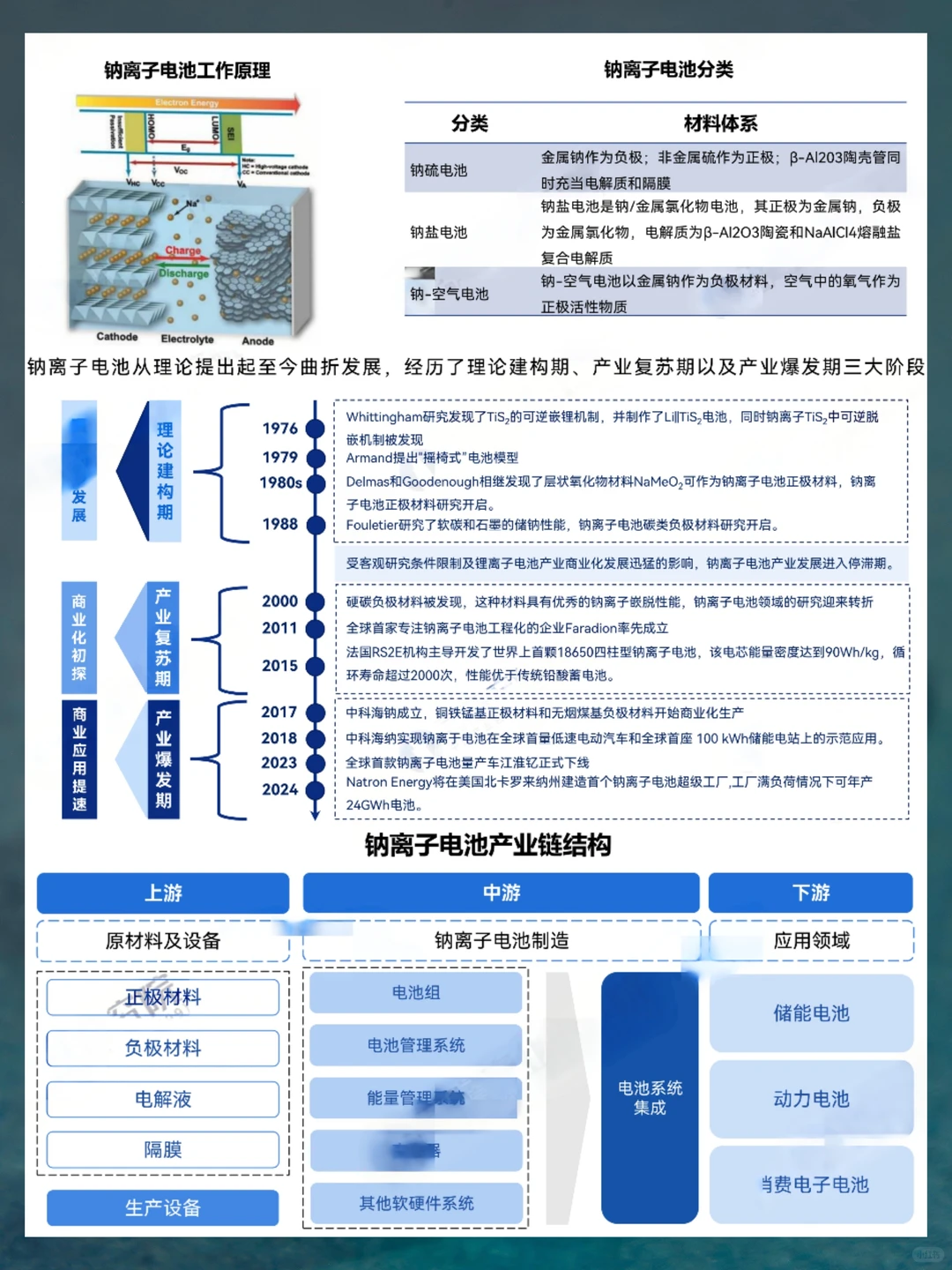

жҠҖжңҜи·ҜзәҝпјҡжӯЈжһҒжқҗж–ҷдё»иҰҒеҢ…жӢ¬иҝҮжёЎйҮ‘еұһж°§еҢ–зү©гҖҒиҒҡйҳҙзҰ»еӯҗеһӢеҢ–еҗҲзү©гҖҒжҷ®йІҒеЈ«еҢ–еҗҲзү©зӯүпјӣиҙҹжһҒжқҗж–ҷд»ҘзЎ¬зўідёәдё»пјӣз”өи§Јж¶Іжә¶иҙЁд»Ҙй’ зӣҗдёәдё»гҖӮ

дә§дёҡй“ҫжһ„е»әпјҡй’ зҰ»еӯҗз”өжұ дә§дёҡй“ҫдёҺй”Ӯз”өжұ зұ»дјјпјҢдҪҶжӯЈжһҒжқҗж–ҷе’Ңз”өи§Јж¶Ізӯүе…ій”®жқҗж–ҷйңҖйҮҚж–°з ”еҸ‘пјҢдә§дёҡй“ҫдҪ“зі»д»ҚеңЁйҖҗжӯҘжһ„е»әдёӯгҖӮ

4пјҢдә§дёҡеҢ–жҢ‘жҲҳдёҺзӯ–з•Ҙпјҡ

жҢ‘жҲҳпјҡжҲҗжң¬иҫғй«ҳгҖҒиғҪйҮҸеҜҶеәҰдҪҺгҖҒдә§дёҡй“ҫй…ҚеҘ—дёҚе®Ңе–„гҖҒеёӮеңәи®ӨеҸҜеәҰдёҚи¶ізӯүгҖӮ

зӯ–з•ҘпјҡдҫқжүҳеӣҪ家зә§еҲӣж–°е№іеҸ°иҝӣиЎҢжҠҖжңҜз ”еҸ‘еҲӣж–°пјҢдјҳеҢ–з”ҹдә§е·Ҙиүәпјӣе®Ңе–„дә§дёҡй…ҚеҘ—пјҢе»әз«Ӣж ҮеҮҶдҪ“зі»пјҢжҺЁеҠЁдә§е“Ғеә”з”ЁзӨәиҢғпјӣеҠ ејәж”ҝзӯ–ж”ҜжҢҒдёҺеј•еҜјпјҢжҸҗй«ҳж¶Ҳиҙ№иҖ…и®ӨзҹҘгҖӮ

5пјҢжңӘжқҘи¶ӢеҠҝпјҡ

жҠҖжңҜз ”еҸ‘пјҡиҮҙеҠӣдәҺе®һзҺ°дҪҺжҲҗжң¬гҖҒй«ҳеҜҶеәҰгҖҒй•ҝеҜҝе‘ҪгҖҒй«ҳзЁіе®ҡжҖ§зҡ„й’ зҰ»еӯҗз”өжұ жҠҖжңҜз ”еҸ‘гҖӮ

еә”з”ЁеңәжҷҜпјҡеңЁеӮЁиғҪйўҶеҹҹгҖҒдҪҺжё©еә”з”ЁеңәжҷҜеҸҠзү№е®ҡз»ҶеҲҶеә”з”ЁеңәжҷҜдёӯе®һзҺ°еҜ№й”Ӯз”өзҡ„жӣҝд»ЈдёҺиЎҘе……гҖӮ

#иЎҢдёҡжҠҘе‘Ҡ #з ”з©¶жҠҘе‘Ҡ #й’ зҰ»еӯҗз”өжұ #й’ з”өжұ #з”өжұ #й”Ӯз”өжұ

вҖңзўідёӯе’ҢвҖқзӣ®ж ҮжҺЁеҠЁпјҡе…ЁзҗғиҢғеӣҙеҶ…вҖңзўідёӯе’ҢвҖқжҰӮеҝөзҡ„жҸҗеҮәпјҢдҝғиҝӣдәҶж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•пјҢй”Ӯз”өжұ еңЁжӯӨиҝҮзЁӢдёӯеҫ—еҲ°жҲҗзҶҹеә”з”ЁгҖӮ

й”Ӯиө„жәҗзҹӯзјәпјҡе…Ёзҗғй”Ӯиө„жәҗеӮЁйҮҸжңүйҷҗпјҢжңӘжқҘдҫӣеә”йҮҸе°Ҷйҡҫд»Ҙж»Ўи¶іж–°иғҪжәҗдәӨйҖҡе·Ҙе…·еҸҠз”өеҠӣеҹәзЎҖи®ҫж–Ҫзҡ„йңҖжұӮпјҢжҺЁеҠЁй’ зҰ»еӯҗз”өжұ жҲҗдёәжӣҝд»Је“ҒгҖӮ

й’ з”өжӣҝд»ЈжҪңеҠӣпјҡй’ иө„жәҗеӮЁйҮҸдё°еҜҢпјҢй’ зҰ»еӯҗз”өжұ еңЁдҪҺжё©жҖ§иғҪгҖҒе®үе…ЁжҖ§зӯүж–№йқўиЎЁзҺ°дјҳејӮпјҢиў«и§Ҷдёәй”ӮзҰ»еӯҗз”өжұ зҡ„жҪңеңЁжӣҝд»Јдә§е“ҒгҖӮ

2пјҢй’ зҰ»еӯҗз”өжұ дә§дёҡзҺ°зҠ¶пјҡ

е…ЁзҗғеёӮеңәпјҡ2023е№ҙе…Ёзҗғй’ зҰ»еӯҗз”өжұ еёӮеңә规模иҫҫ3.2дәҝзҫҺе…ғпјҢйў„и®ЎеҲ°2030е№ҙе°ҶжҺҘиҝ‘10дәҝзҫҺе…ғгҖӮ

й’ зЎ«з”өжұ еҚ жҚ®дё»иҰҒеёӮеңәд»ҪйўқгҖӮ

дёӯеӣҪеёӮеңәпјҡ2023е№ҙдёӯеӣҪй’ зҰ»еӯҗз”өжұ е®һйҷ…еҮәиҙ§йҮҸдёә0.7GWhпјҢе°ҡжңӘжӯҘе…Ҙ规模еҢ–еҸ‘еұ•йҳ¶ж®өпјҢдҪҶд»ЈиЎЁжҖ§еҺӮе•Ҷз”ҹдә§жңүжңӣйҖҗжӯҘиө·йҮҸгҖӮ

ж”ҝзӯ–ж”ҜжҢҒпјҡд»Һең°ж–№з«ӢйЎ№еҲ°е…ЁеӣҪз»ҹзӯ№жҺЁиҝӣдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰдёҚж–ӯеҠ еӨ§гҖӮ

3пјҢжҠҖжңҜиҝӣеұ•дёҺдә§дёҡй“ҫпјҡ

жҠҖжңҜи·ҜзәҝпјҡжӯЈжһҒжқҗж–ҷдё»иҰҒеҢ…жӢ¬иҝҮжёЎйҮ‘еұһж°§еҢ–зү©гҖҒиҒҡйҳҙзҰ»еӯҗеһӢеҢ–еҗҲзү©гҖҒжҷ®йІҒеЈ«еҢ–еҗҲзү©зӯүпјӣиҙҹжһҒжқҗж–ҷд»ҘзЎ¬зўідёәдё»пјӣз”өи§Јж¶Іжә¶иҙЁд»Ҙй’ зӣҗдёәдё»гҖӮ

дә§дёҡй“ҫжһ„е»әпјҡй’ зҰ»еӯҗз”өжұ дә§дёҡй“ҫдёҺй”Ӯз”өжұ зұ»дјјпјҢдҪҶжӯЈжһҒжқҗж–ҷе’Ңз”өи§Јж¶Ізӯүе…ій”®жқҗж–ҷйңҖйҮҚж–°з ”еҸ‘пјҢдә§дёҡй“ҫдҪ“зі»д»ҚеңЁйҖҗжӯҘжһ„е»әдёӯгҖӮ

4пјҢдә§дёҡеҢ–жҢ‘жҲҳдёҺзӯ–з•Ҙпјҡ

жҢ‘жҲҳпјҡжҲҗжң¬иҫғй«ҳгҖҒиғҪйҮҸеҜҶеәҰдҪҺгҖҒдә§дёҡй“ҫй…ҚеҘ—дёҚе®Ңе–„гҖҒеёӮеңәи®ӨеҸҜеәҰдёҚи¶ізӯүгҖӮ

зӯ–з•ҘпјҡдҫқжүҳеӣҪ家зә§еҲӣж–°е№іеҸ°иҝӣиЎҢжҠҖжңҜз ”еҸ‘еҲӣж–°пјҢдјҳеҢ–з”ҹдә§е·Ҙиүәпјӣе®Ңе–„дә§дёҡй…ҚеҘ—пјҢе»әз«Ӣж ҮеҮҶдҪ“зі»пјҢжҺЁеҠЁдә§е“Ғеә”з”ЁзӨәиҢғпјӣеҠ ејәж”ҝзӯ–ж”ҜжҢҒдёҺеј•еҜјпјҢжҸҗй«ҳж¶Ҳиҙ№иҖ…и®ӨзҹҘгҖӮ

5пјҢжңӘжқҘи¶ӢеҠҝпјҡ

жҠҖжңҜз ”еҸ‘пјҡиҮҙеҠӣдәҺе®һзҺ°дҪҺжҲҗжң¬гҖҒй«ҳеҜҶеәҰгҖҒй•ҝеҜҝе‘ҪгҖҒй«ҳзЁіе®ҡжҖ§зҡ„й’ зҰ»еӯҗз”өжұ жҠҖжңҜз ”еҸ‘гҖӮ

еә”з”ЁеңәжҷҜпјҡеңЁеӮЁиғҪйўҶеҹҹгҖҒдҪҺжё©еә”з”ЁеңәжҷҜеҸҠзү№е®ҡз»ҶеҲҶеә”з”ЁеңәжҷҜдёӯе®һзҺ°еҜ№й”Ӯз”өзҡ„жӣҝд»ЈдёҺиЎҘе……гҖӮ

#иЎҢдёҡжҠҘе‘Ҡ #з ”з©¶жҠҘе‘Ҡ #й’ зҰ»еӯҗз”өжұ #й’ з”өжұ #з”өжұ #й”Ӯз”өжұ