近期相关部门频频发声,房地产政策持续优化调整。从中长期来看,我国房 地产市场正从过去的高速发展转向平稳发展。7 月 24 日召开的中共中央政治局 会议提出,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化 房地产政策,因城施策用好政策工具箱。

中央政治局会议涉及房地产的内容中,相较以往分析经济形势会议,最核心 的变化在于首次取消了“房住不炒”,表述增加“我国房地产市场供求关系发生 重大变化的新形势、适时调整优化房地产政策”。“供求关系变化”相关内容的首 提时间是 7 月 14 日,此次中央层面会议提出,措辞更为积极,政策支持力度加 大。

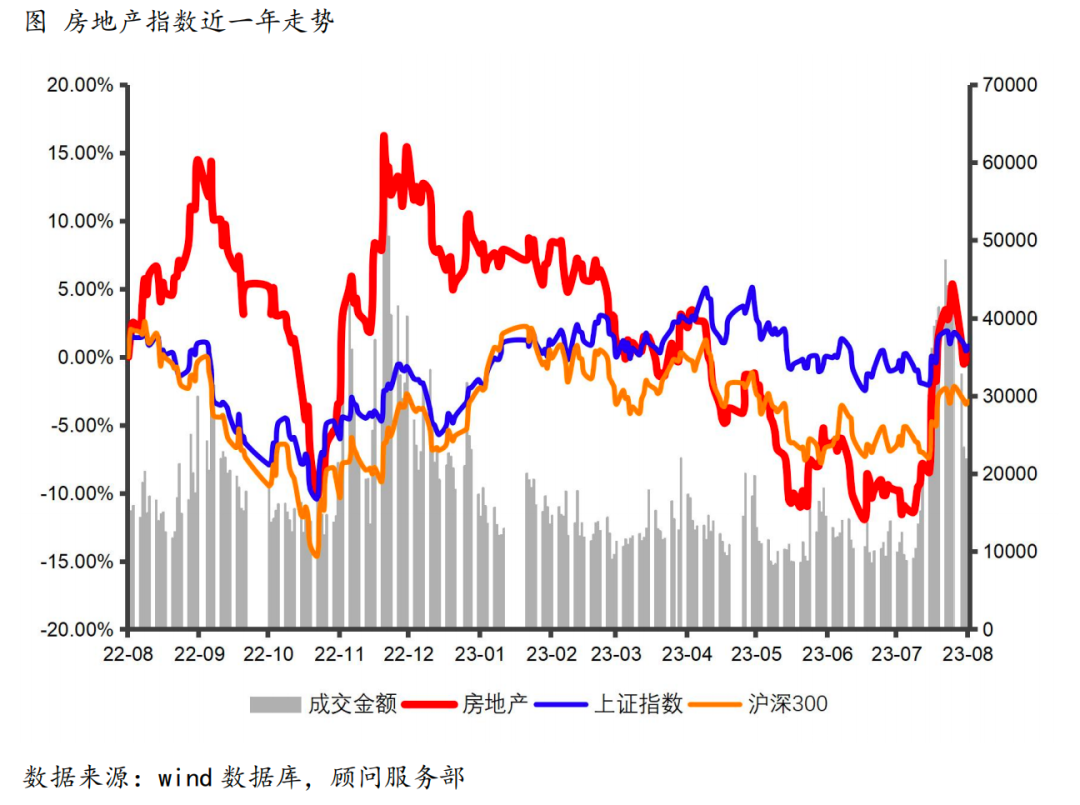

供求关系发生重大变化

上半年,新房和二手房成交量为 10.3 亿平方米,同比增长 23.4%,与过去 3 年同期均值相比增长 1.6%。由此可见,新房和二手房总体交易量平稳。随着房 地产市场步入“存量时代”,交易结构相应发生变化,二手房交易占交易量比例 有所提升。

从竣工看,上半年,全国房屋竣工面积 3.4 亿平方米,同比增长 19.0%,增 幅较一季度扩大 4.3 个百分点。竣工面积明显增长是因为保交楼工作顺利推进, 带动房地产开发项目竣工进度加快。

从待售看,今年以来商品房待售面积稳定在 6.4 亿平方米左右,供需状况比 较平稳。从价格看,6 月份,70 个大中城市房价有涨有落,其中新建商品住宅销 售价格同比上涨城市有 27 个,比 5 月份增加 1 个。

保交楼取得积极进展

2021 年下半年以来,在疫情冲击和市场下行压力加大的情况下,部分长期 依赖“高负债、高杠杆、高周转”模式的房地产企业,销售回款不畅、新增融资受阻,资金链出现问题,导致部分已售商品住宅项目停工或逾期交付,损害了购房人合法权益。

针对部分商品住宅项目逾期难交付等问题,住房和城乡建设部会同财政部、 人民银行等部门通过政策性银行专项借款撬动、商业银行配套融资跟进的方式, 支持已售逾期难交付住宅项目建设交付。目前,保交楼专项借款项目总体复工率 接近 100%,累计已完成住房交付超过 165万套。保交楼工作顺利推进,加快房 地产开发项目竣工进度,有效防范商品住房逾期交付风险,提振购房者信心,稳定了市场预期。

如何理解供求关系的重要变化?

从短期看,房地产市场在今年 2、3 月进入短暂“小阳春”,新房和二手房 成交量骤增,但之后楼市成交疲态开始显现,新房 4-7 月成交量一路走低,二手 挂牌量增加。而供应端,前期过剩供应需逐步消化,同时供应端受到冲击亟待解决,譬如债务风险、保交楼问题等。供求关系已由此前的阶段性供小于求转变为 目前的供求双降。

从中长期看,房地产需求端仍有提升空间,但空间正逐步缩窄。22 年以来 需求侧表现出进入快速回落期,主要受市场上涨预期被打破,15 年后棚改造成 需求提前释放后需求回落所致,合理需求或将维持于每年 10-12 亿平。3-4 亿的 新市民、年轻人、外来人口提供潜力需求。

下半年地产政策如何展望?

结合上半年房地产市场状况及政治局会议传递出的地产政策端倾斜,下半年 可能将通过政策的优化与扶持,缓解房企供应端顽疾,加大保障房建设;推动城 市化发展扩大内需,同时刺激刚性与改善性需求。

恒泰证券顾问服务部策略研究团队

闫 丰 证券投资咨询(投资顾问) S0670620080003

杨 婷 证券投资咨询(投资顾问) S0670618070004

陈 曲 证券投资咨询(投资顾问) S0670619010009

张 敏 证券投资咨询(投资顾问) S0670621040006

张宇佳 证券投资咨询(投资顾问) S0670622010003

徐 娜 证券投资咨询(投资顾问) S0670623010011

*风险提示:恒泰证券股份有限公司具备证券投资咨询业务资格。本观点中的数据均来 源于公开可获得资料,恒泰证券力求准确可靠,但对这些数据的准确性及完整性不做任 何保证,据此投资,责任自负。本观点不构成具体投资建议,也没有考虑到个别客户特 殊的投资目标、财务状况或需要。客户应考虑本观点中的任何意见或建议是否符合其特 定状况。未经恒泰证券授权许可,任何引用、转载以及向第三方传播本观点的行为均可 能承担法律责任。