手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

周期系列:4:溯源产业周期,探寻经济周期的根源!

日期:2023-08-14 07:50:47 来源:网络整理 作者:本站编辑

评论:0

本篇周期系列文章,接上一篇

周期系列文章3——揭秘经济周期—从宏观到产业,解析背后的奥秘

。

本篇会从经济周期与产业周期的关系入手,详细拆解二者的所属关系。

探究周期运动的因果关系。

在这里首先是强调一下,在

周期系列1:万物皆周期

里提到的,研究周期的两个重要问题:

一是周期的成因是什么,也就是周期的因果关系。

是什么因素导致了周期的产生?

第二个身处周期在何处,目前我们所处周期的哪个位置

。

以

周期的成因和身处周期何处,

这两个问题为基础出发点。

以此拆解、理解和解释经济周期与产业周期,是非常有帮助的。

1

产业周期

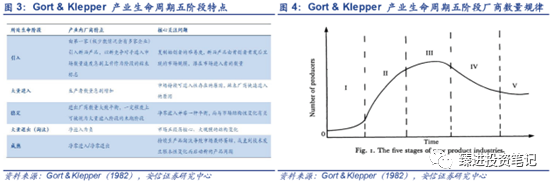

产业周期通常被称为产业生命周期,通常分为五个阶段。

分别是探索期、起步期、成长期、成熟期和衰退期。

1982 年,Gort & Klepper 以厂商数量作为主要划分标准。

建立了产业经济学意义上第一个产业生命周期模型。

将产业全生命时段划分成引入、大量进入、稳定、大量退出(淘汰)、成熟共五个阶段。

对应厂商数量“低位→快速增加→增速趋缓→大量退出→相对趋缓”的规律。

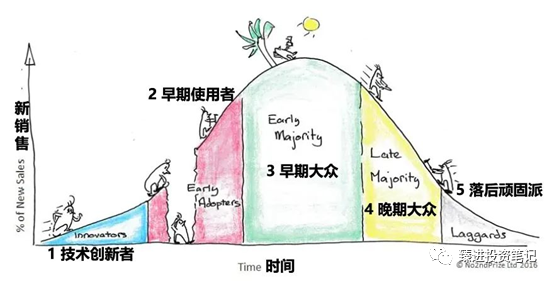

在科技领域很多创新性的产品,是先有供给,再有需求。

也就是符合萨伊定律里的“供给创造需求”的原则。

早期有一批创新者使用,在其带领下,创新产品能够获得极大的增长。

创新者关注产品的创新性核心特性,忽视产品的一些其他特性。

比如价格、实用性等。

而成长期的客户群体,主要是实用者和跟风者。

其关注的产品特性可能与创新者关注的不一样。

更多的是注重产品的实用特征或者价格。

因此,创新型产品的面对人群从创新者转向实用人群时,会有一道鸿沟。

如果企业能够顺利的将产品特性,从创新者关注点转向使用者。

那么企业就能顺利跨越鸿沟。

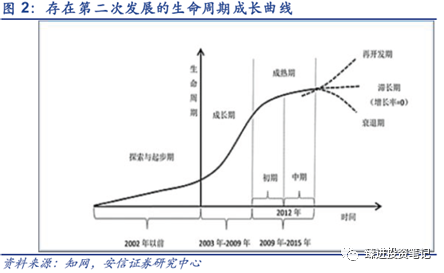

成熟期下,整体厂商数量整体趋稳,产品开始具有标准化特征。

之后将进入衰退期。

还有一种情况就是,在成熟期阶段,经由技术升级创新、新需求的创造。

实现生命曲线的二次发展演绎。

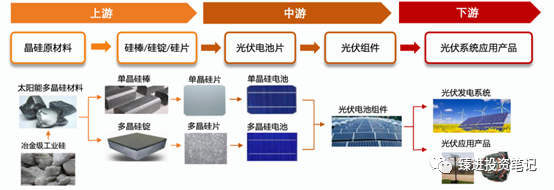

把产品的相似品类加总在一起,就形成了行业。

产业就是产品对应的行业。

加上上下游与之对应的产业链的上、中和下游部分。

生产产品的原材料资源端,到设计、加工生产、流通、销售环节。

直到消费者手中的整个过程,称为产业或者产业链。

比如光伏产业链,就是从上游的晶硅原材料到下游的光伏系统应用。

整个产业链除了光伏产品之外,还有各个环节的生产制造设备。

生产过程中的各类技术支持。

因此,产业周期是指产业链上的竞争产品和互补产品在整个生命周期中,因为供需的变化,引发的类重复性波动。

这个波动引发的周期性变化。

有短期的周期,也有长期的周期。

中短周期变化大多是由供给、需求、库存、政策等因素引发的量和价的变化。

长周期的变化可能涉及品类的生死存亡。

更多是由技术更迭、社会风俗等宏大的因素引发的变化。

我们在投资中需要严格区分周期的类型。

一般来说产品的周期方向都是由需求驱动

。

还有一点就是,产业周期考虑的出发点是产业整体的变化。

并非单个产品或者单个企业。

需要将其抽象,变成一个整体。

因此,我们研究产业周期的时候,首先需要理顺的是整个产业链的关系。

比如我们分析造纸行业或者养猪行业的周期变化时,需要将整个产业链的上中下游刻画出来。

了解哪个环节在产业链中的话语权最高,行业的利润是如何分布的。

2

经济周期与产业周期

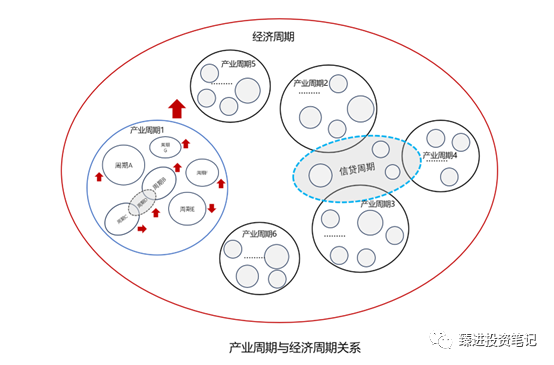

产业周期说到这里,就比较容易理解经济周期了。

我们的宏观经济是由诸多的行业相互加总在一起的。

各个行业周期的运行方向,根据权重的大小叠加在一起就变成了我们的经济周期。

根据我在

周期系列3:——揭秘经济周期

—从宏观到产业

里讲到的,宏观经济是怎么增长的?

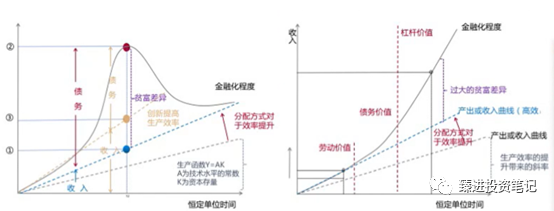

经济增长由三个阶段,实体经济驱动、以房地产为首的债务驱动和以金融为首的杠杆驱动。

这三个阶段并不是严格区分的,实体经济里也可以大幅增加债务和杠杆。

它们在我们现实的经济世界是同时存在的,只是在不同时期存在的比重不同

。

在现实的经济世界之中,债务和杠杆的多寡,由我们的货币政策和财政政策驱动。

形成了以政策周期、利率周期、汇率周期和货币周期。

这几股合力形成了信贷周期,对于不同的产业有着不同的交叉力度,形成的影响力度不同。

如果相关产业是债务和杠杆驱动的。

比如房地产、信托、银行等产业,便受到信贷周期的影响很大。

这便导致相应行业,因信贷周期扩张和收缩引发的业绩弹性很大。

周期运动轨迹非常陡峭。

如果以医药、必选消费等相关产业,和信贷的交叉较小。

信贷周期对其影响不大。

总之,信贷周期影响着不同的产业周期,各个产业周期叠加在一起,就形成了我们的经济周期。

而产业周期有的向上,有的向下,形成经济周期的方向。

那么宏观经济的GDP增长速度。

也就是不同产业的增速按照占比叠加。

我国统计局公布的GDP增速是按照生产法统计的第一、二、三产业的生产增加值。

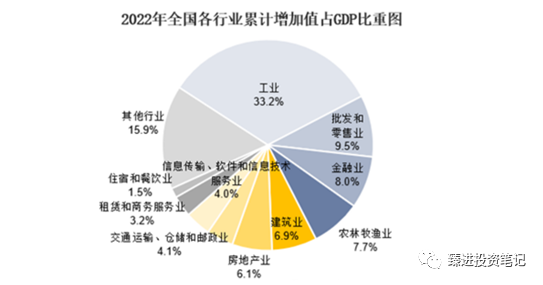

接下来看看2022年的GDP中各行业结构性占比。

从各行业增加值占GDP比重来看。

2022年我国工业增加值占GDP比重最高,为33.2%。

其中制造业增加值占GDP的比重为27.7%。

批发和零售业、金融业、房地产业、建筑业、农林牧渔业增加值占比分别为9.5%、8.0%、6.1%、6.9%、7.7%,;

其他行业增加值占比为15.9%,

房地产业和建筑业14.1%。

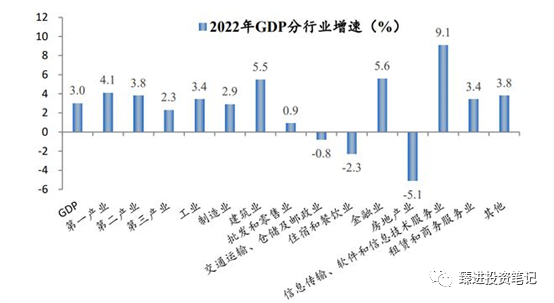

去年GDP增加增加贡献较多是信息传输、软件和信息技术服务业,贡献增长9.1%。

房地产拖累经济增长,增速为-5.1%。

由于疫情的原因,住宿和餐饮是-2.3%的增长。

从2022年的数据可以看出,房地产从过去的经济增长引擎,变成了现在经济增长最大的掣肘

。

3

总结

产业周期分为中短期周期和长周期两部分。

中短期周期是由短期的供需关系、存货、政策等因素驱动的小幅周期波动。

而长周期则是产品的生命周期,其跨度可以是非常大。

长周期的波动是由技术更迭,风俗习惯等长期因素引发的需求的变化。

宏观经济是由不同的产业叠加而成。

因而,经济周期是由各类产业周期相互叠加影响。

不同的周期变动方向不一致,时间跨度不一致,幅度不一致。

除此之外,信贷周期对不同产业的周期的扰动差异较大。

这些诸多的扰动程度似乎无法量化。

这样就形成了一个极度复杂系统。

在这个系统可能存在蝴蝶效应。

可能存在某个细小的环节的微小变化,引发整个经济系统的巨大变化。

从这个角度看,宏观经济不可知论貌似是很有道理的。

但是,经过我们详细拆解,可以从GDP占比的权重入手。

重点关注占比较大的产业,定性分析各个产业具体的周期运动方向。

通过对产业周期和信贷周期等研究,似乎可以定性的描述经济周期的运行方向与大致轨迹。

未完待续~~~

往期回顾

周期系列3:揭秘经济周期—从宏观到产业,解析背后的奥秘

周期系列2:百花齐放的周期理论,哪家解释力最强?

周期系列1:万物皆周期

原创不易,请多多点赞和点在看,方便转发给朋友,更加感激不尽。

第一时间获取更多深度投资分析,请关注公众号并标星:

风险提示:观点仅供参考,不构成投资意见,市场有风险,投资需谨慎

打赏

更多

>

同类资讯

• 【全球行业报告库】2026年上电商�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

重磅!国新办发布全球治理重磅白皮书!近160国支持中国倡议,60多国加入“全球治理之友小组”|新闻麻辣烫

0

2

1688新增叶子类目·商家招商白皮书

0

3

行业观察:从多预警齐发!大暴雨特大暴雨来了看工程资源新趋势

0

4

AI浪潮下的西北棋局 五省首府核心区AI产业招商引资策略深度

0

5

行业观察 | “史上最严”准入门槛后,摩托车13年强制报废何时取消?

0

6

星空Pet白皮书:核心玩法攻略一篇看懂

0

7

奇瑞人工智能合规白皮书:AI治理的制度化时代与企业实践

0

8

乡镇充电基建投资白皮书:蚂蚁站的县域生存法则

0

9

《2026户籍重构白皮书》教育突围番外④:技能重构——当"学历户口"失效后,拿什么守住阶层?

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved