?核心财务数据:

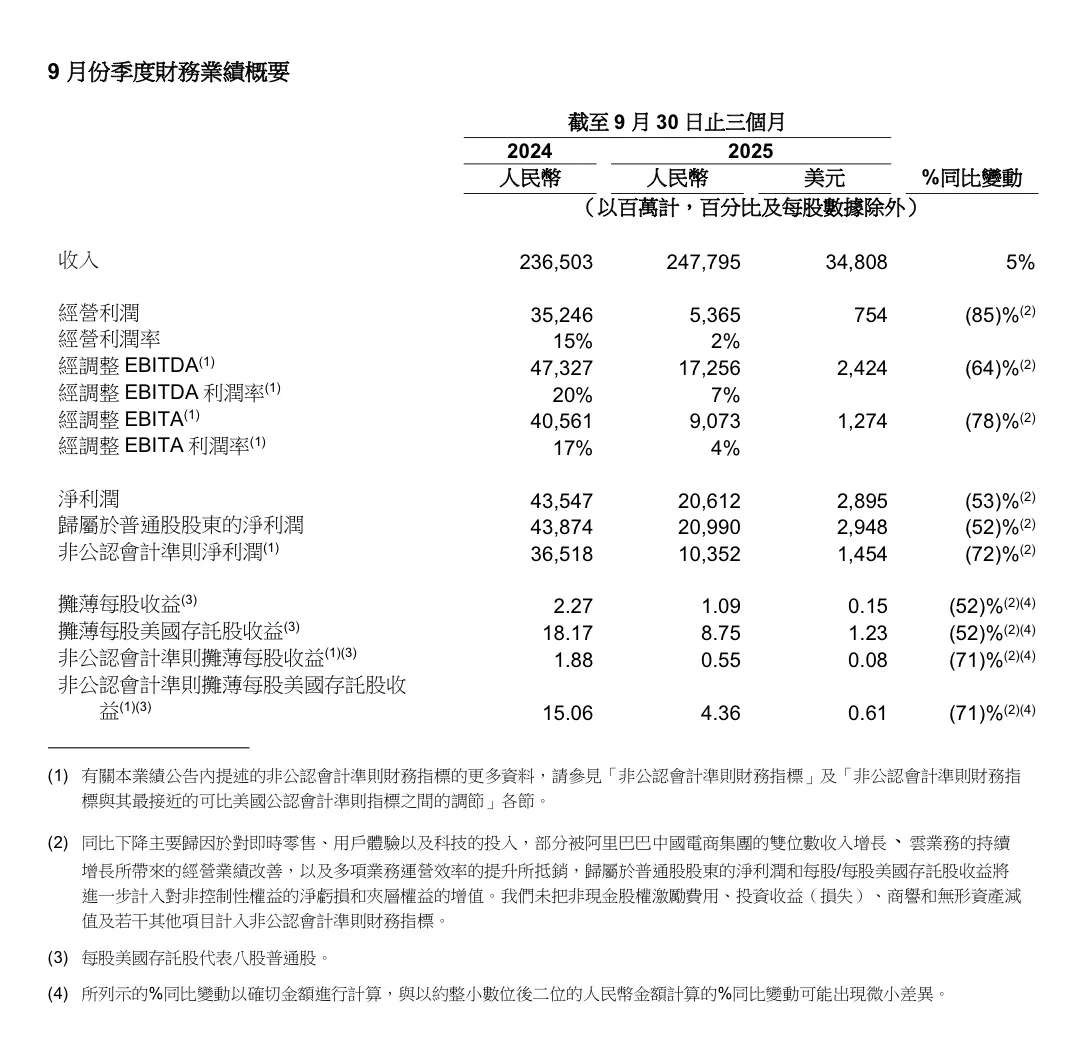

- 营收2478.0亿元人民币,同比增长5%,预估2452亿元。

- 调整后净利润为103.5亿元,同比下降72%,预估168亿元。

- 调整后息税折旧及摊销前利润为172.6亿元,同比下降64%,低于预估的193亿元。

- 调整后每ADS收益 4.36元人民币,不及上年同期15.06元,预估6.34元人民币。

?一句话总结:

阿里这季属于“稳住但不亮眼”:收入温和增长,利润略降,电商基本盘保持稳健,云业务回到双位数增长,成本控制良好,但整体仍处过渡期。

?本季亮点(阿里真正做对的地方)

① 淘天集团稳住电商基本盘

- 收入 1002 亿元(+4%)

- 用户规模、商家生态保持稳定

? 电商虽无高增长,但“稳了一线大盘”。

② 国际业务继续高增长

- 国际电商收入 287 亿元(+18%)

- 包括速卖通、Lazada、Trendyol 等保持不错增速

? 阿里海外业务已成为第二增长曲线。

③ 云智能重回双位数增长

- 收入 287 亿元(+12%)

- AI 算力与大模型需求驱动

? 云业务恢复很关键,是投资者重点关注项。

✉️成本与盈利结构

报告指出:

- 销售与市场推广费用同比下降

- 管理费用稳定

- 经营效率改善贡献利润

? 阿里正在以“稳效率”换利润,虽然增速有限,但运营变更扎实。

?️管理层态度(偏稳健)

管理层的关键口径包括:

- 聚焦“用户体验优先”

- 电商与云业务继续推进“健康增长”

- 强调长期投入 AI + 云的战略方向

整体语气稳、谨慎,没有特别强的进攻性。

?最终结论(投资视角)

这是一个“稳住但不惊艳”的财季:

- 收入小幅增长

- 利润轻微下滑

- 云业务回暖是亮点

- 国际业务表现不错

- 核心电商维持住盘面

- 现金流非常强、财务安全边际高

总体是:

没有明显利空,也欠缺强利好,属于扎实但偏平淡的季度。

#我的理财日记 #美股 #投资理财 #全球市场 #阿里巴巴 #财报 #港股

- 营收2478.0亿元人民币,同比增长5%,预估2452亿元。

- 调整后净利润为103.5亿元,同比下降72%,预估168亿元。

- 调整后息税折旧及摊销前利润为172.6亿元,同比下降64%,低于预估的193亿元。

- 调整后每ADS收益 4.36元人民币,不及上年同期15.06元,预估6.34元人民币。

?一句话总结:

阿里这季属于“稳住但不亮眼”:收入温和增长,利润略降,电商基本盘保持稳健,云业务回到双位数增长,成本控制良好,但整体仍处过渡期。

?本季亮点(阿里真正做对的地方)

① 淘天集团稳住电商基本盘

- 收入 1002 亿元(+4%)

- 用户规模、商家生态保持稳定

? 电商虽无高增长,但“稳了一线大盘”。

② 国际业务继续高增长

- 国际电商收入 287 亿元(+18%)

- 包括速卖通、Lazada、Trendyol 等保持不错增速

? 阿里海外业务已成为第二增长曲线。

③ 云智能重回双位数增长

- 收入 287 亿元(+12%)

- AI 算力与大模型需求驱动

? 云业务恢复很关键,是投资者重点关注项。

✉️成本与盈利结构

报告指出:

- 销售与市场推广费用同比下降

- 管理费用稳定

- 经营效率改善贡献利润

? 阿里正在以“稳效率”换利润,虽然增速有限,但运营变更扎实。

?️管理层态度(偏稳健)

管理层的关键口径包括:

- 聚焦“用户体验优先”

- 电商与云业务继续推进“健康增长”

- 强调长期投入 AI + 云的战略方向

整体语气稳、谨慎,没有特别强的进攻性。

?最终结论(投资视角)

这是一个“稳住但不惊艳”的财季:

- 收入小幅增长

- 利润轻微下滑

- 云业务回暖是亮点

- 国际业务表现不错

- 核心电商维持住盘面

- 现金流非常强、财务安全边际高

总体是:

没有明显利空,也欠缺强利好,属于扎实但偏平淡的季度。

#我的理财日记 #美股 #投资理财 #全球市场 #阿里巴巴 #财报 #港股