多癌早筛行业遇冷:Grail业绩承压背后的赛道困局

作为多癌早筛领域的标杆企业,Grail近期披露的2025年第三季度财报及54页分析师日报告,折射出行业当前面临的阶段性挑战。上市7个季度仅两次发布正式PPT的企业,此次以长篇幅披露经营细节,其背后的市场压力已不言而喻。

核心经营数据暴露增长瓶颈

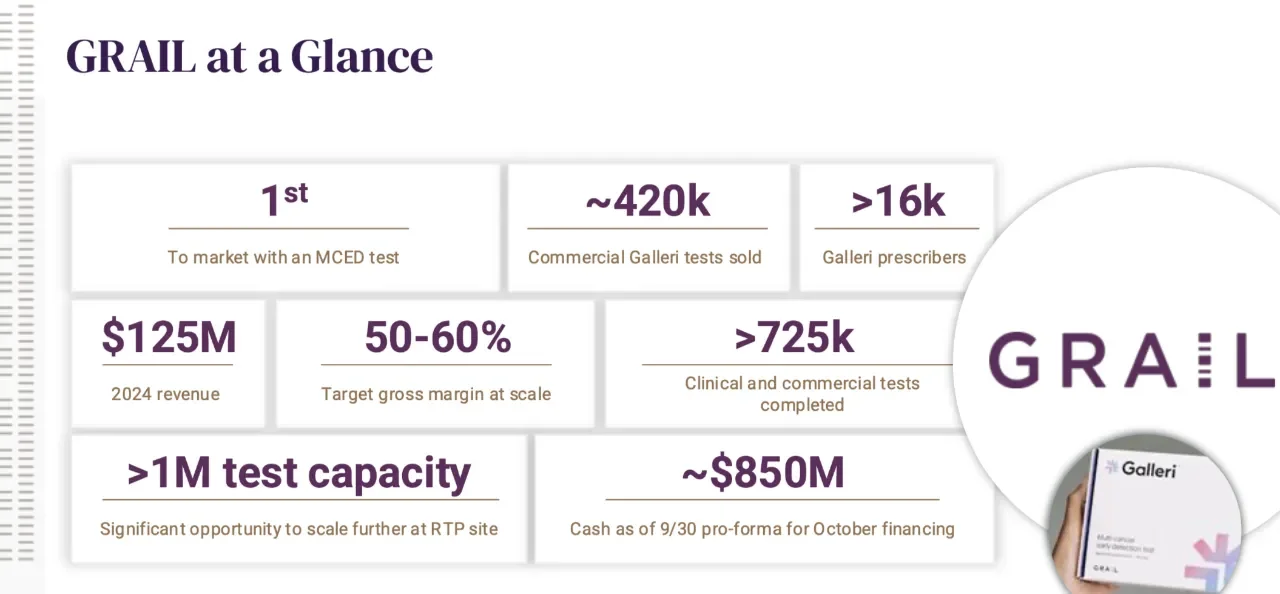

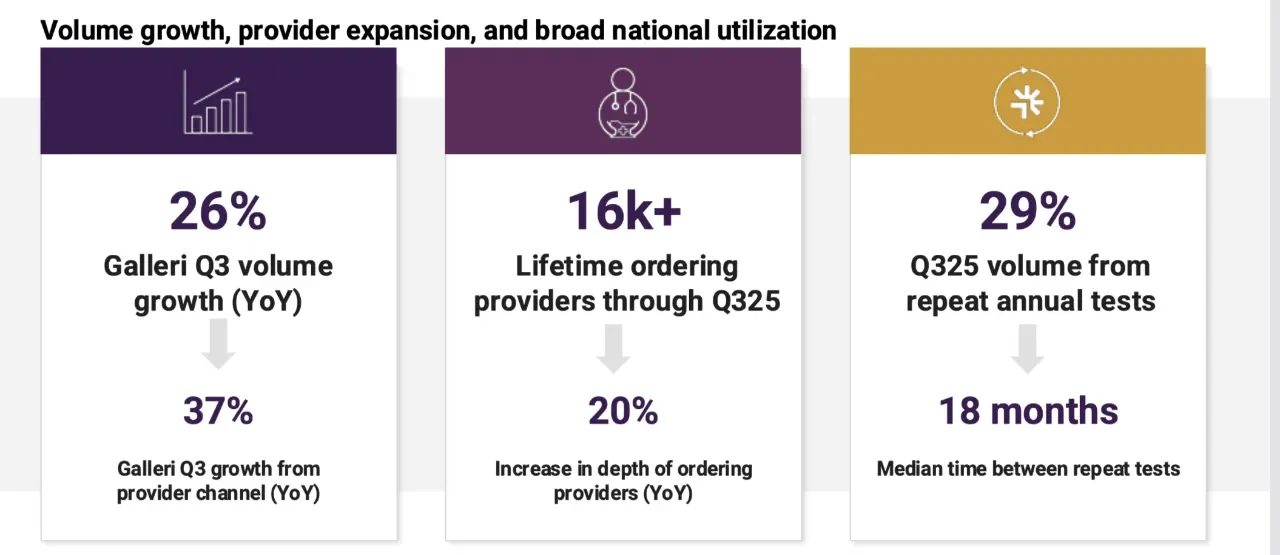

从业绩表现来看,Grail三季度多癌早筛产品Galleri销量为4.5万份,与二季度持平,累计年销量达12.8万份,虽与去年全年13.7万份基本持平,且全年25%的收入增速目标尚存实现可能,但增长乏力的信号已十分明确。一方面,新用户增长陷入停滞,复购率从二季度的25%升至29%,在行业渗透率仍处于低位的背景下,复购率的提升反而凸显新增用户获取的困境,即便依托Quest Diagnostics的渠道优势,也未能打破这一局面。另一方面,价格战已提前打响,三季度4.5万份销量对应的收入为3280万美元,较二季度的3440万美元有所下滑,单价走低趋势明显;后续Galleri更是启动年底促销,从950美元降至800美元,而竞品EXAS的CancerGuard定价仅689美元,进一步加剧了市场竞争压力。

毛利率与核心预期的双重考验

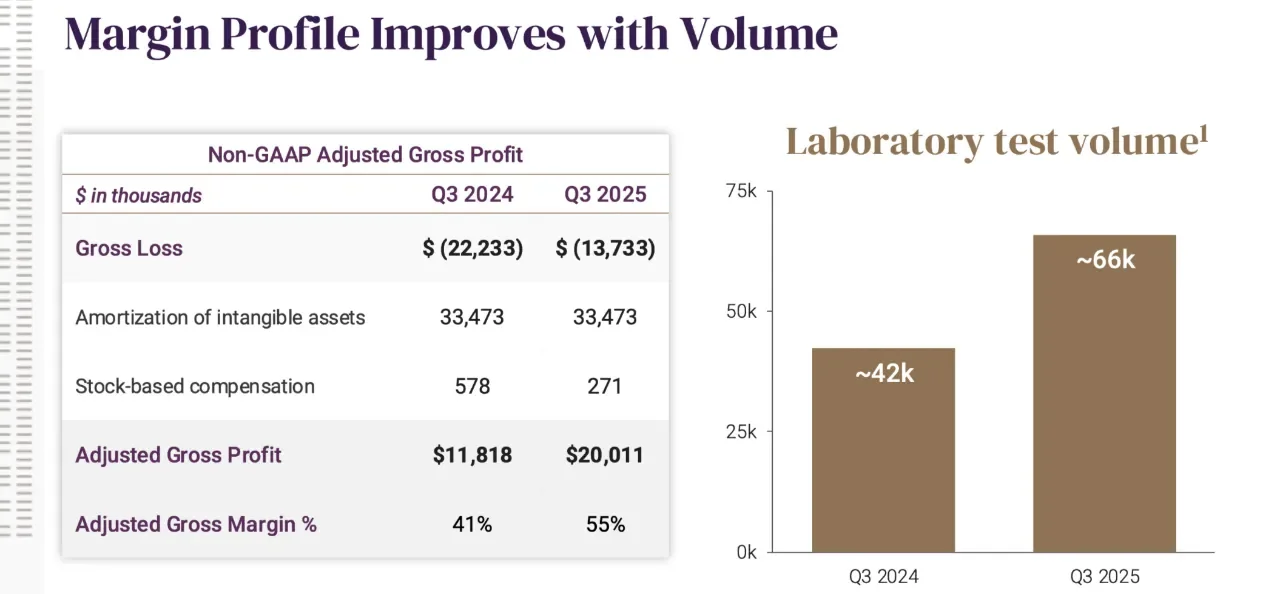

财报显示,Grail三季度毛利率从去年同期的41%提升至55%,但这一增长并非完全源于规模化效应,其中包含大量未收费的验证样本。公司明确表示,后续季度毛利率将出现回落,而其强调的“检测量攀升带动毛利提升”的逻辑,仍需依赖市场渗透率的实质性突破。当前支撑公司估值的核心预期集中在三点:FDA PMA认证、医保准入及英国NHS百万订单。尽管FDA已明确仅考察临床有效性,且公司将提交时间提前至2026年一季度,认证落地确定性较高,但医保准入受政策效率制约进展缓慢,英国NHS订单则需等待2026-2027年研究结果出炉,短期难以形成业绩支撑。

行业发展的深层矛盾与破局关键

Grail的经营困境并非个例,而是多癌早筛行业发展阶段的集中体现。当前赛道面临着认知门槛、支付能力与技术落地的三重矛盾:消费者对无症状筛查的认知不足、自费模式下近千美元的检测成本限制了普及度,而技术层面的阳性预测值仍需在真实世界场景中持续验证。

Grail目前手握8.5亿美元现金及潜在的1.1亿美元外部资金,短期资金压力较小,仍具备持续投入研发与市场教育的能力。但对于整个行业而言,如何突破用户增长瓶颈、平衡价格与利润、推动支付端改革,仍是亟待解决的核心问题。

#多癌早筛 #医疗行业分析 #Grail #商业化困境 #健康产业观察

作为多癌早筛领域的标杆企业,Grail近期披露的2025年第三季度财报及54页分析师日报告,折射出行业当前面临的阶段性挑战。上市7个季度仅两次发布正式PPT的企业,此次以长篇幅披露经营细节,其背后的市场压力已不言而喻。

核心经营数据暴露增长瓶颈

从业绩表现来看,Grail三季度多癌早筛产品Galleri销量为4.5万份,与二季度持平,累计年销量达12.8万份,虽与去年全年13.7万份基本持平,且全年25%的收入增速目标尚存实现可能,但增长乏力的信号已十分明确。一方面,新用户增长陷入停滞,复购率从二季度的25%升至29%,在行业渗透率仍处于低位的背景下,复购率的提升反而凸显新增用户获取的困境,即便依托Quest Diagnostics的渠道优势,也未能打破这一局面。另一方面,价格战已提前打响,三季度4.5万份销量对应的收入为3280万美元,较二季度的3440万美元有所下滑,单价走低趋势明显;后续Galleri更是启动年底促销,从950美元降至800美元,而竞品EXAS的CancerGuard定价仅689美元,进一步加剧了市场竞争压力。

毛利率与核心预期的双重考验

财报显示,Grail三季度毛利率从去年同期的41%提升至55%,但这一增长并非完全源于规模化效应,其中包含大量未收费的验证样本。公司明确表示,后续季度毛利率将出现回落,而其强调的“检测量攀升带动毛利提升”的逻辑,仍需依赖市场渗透率的实质性突破。当前支撑公司估值的核心预期集中在三点:FDA PMA认证、医保准入及英国NHS百万订单。尽管FDA已明确仅考察临床有效性,且公司将提交时间提前至2026年一季度,认证落地确定性较高,但医保准入受政策效率制约进展缓慢,英国NHS订单则需等待2026-2027年研究结果出炉,短期难以形成业绩支撑。

行业发展的深层矛盾与破局关键

Grail的经营困境并非个例,而是多癌早筛行业发展阶段的集中体现。当前赛道面临着认知门槛、支付能力与技术落地的三重矛盾:消费者对无症状筛查的认知不足、自费模式下近千美元的检测成本限制了普及度,而技术层面的阳性预测值仍需在真实世界场景中持续验证。

Grail目前手握8.5亿美元现金及潜在的1.1亿美元外部资金,短期资金压力较小,仍具备持续投入研发与市场教育的能力。但对于整个行业而言,如何突破用户增长瓶颈、平衡价格与利润、推动支付端改革,仍是亟待解决的核心问题。

#多癌早筛 #医疗行业分析 #Grail #商业化困境 #健康产业观察