主要内容:

1. 全球经济增长的不确定性依然较高

消费者和家庭:

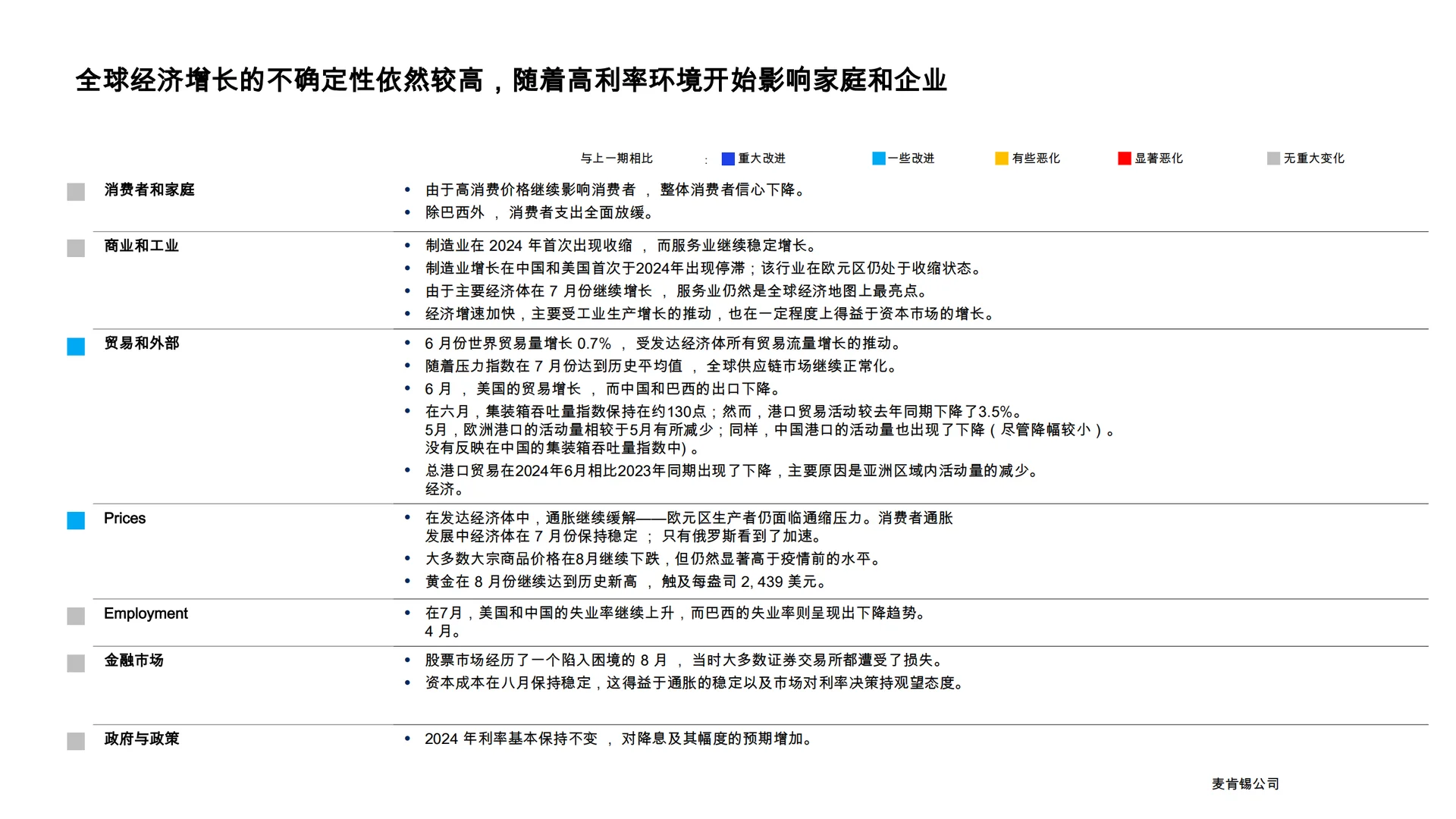

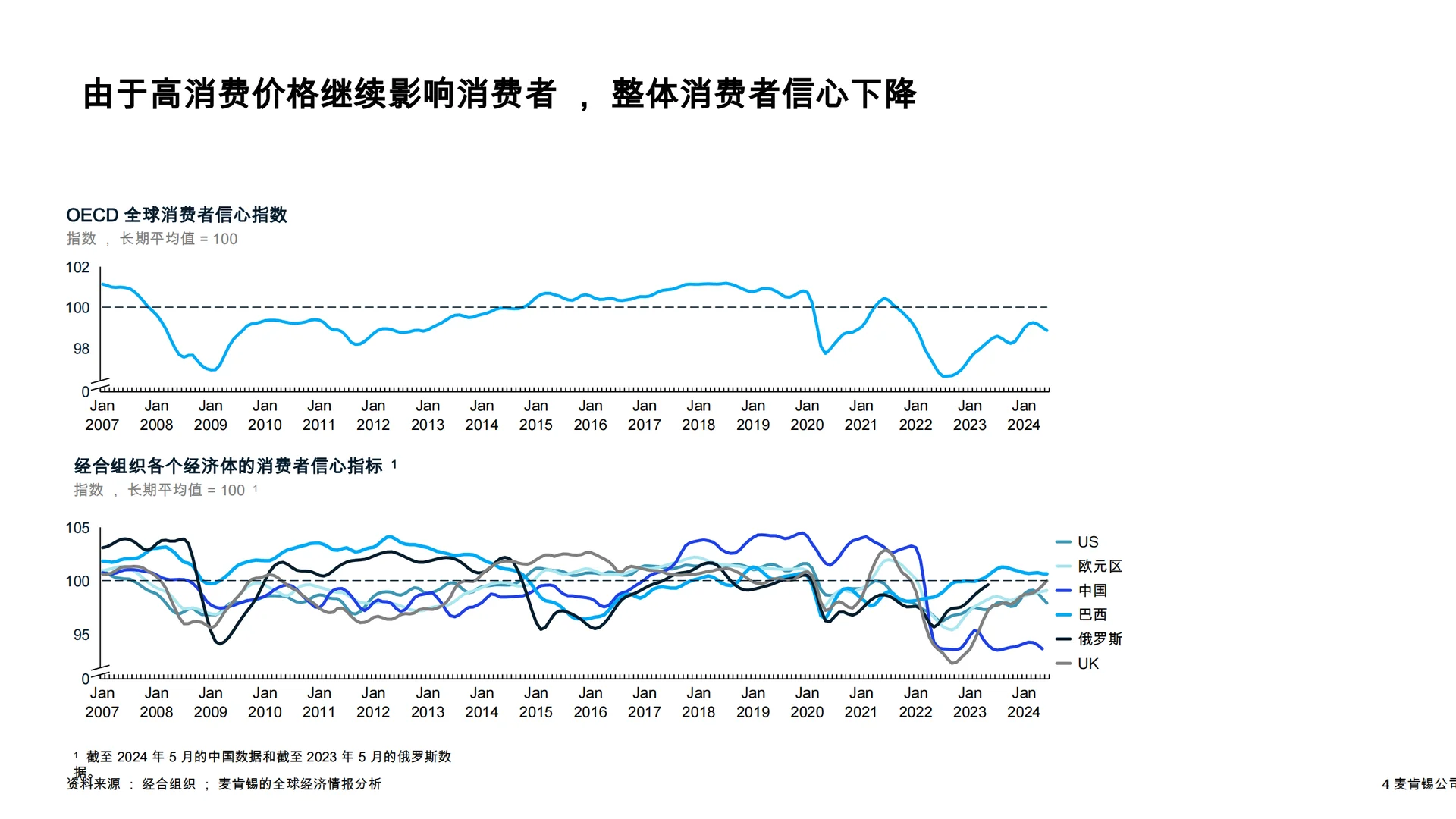

由于高消费价格持续影响消费者,整体消费者信心下降。OECD全球消费者信心指数显示,截至2024年5月,中国和俄罗斯的数据分别为长期平均值以下。

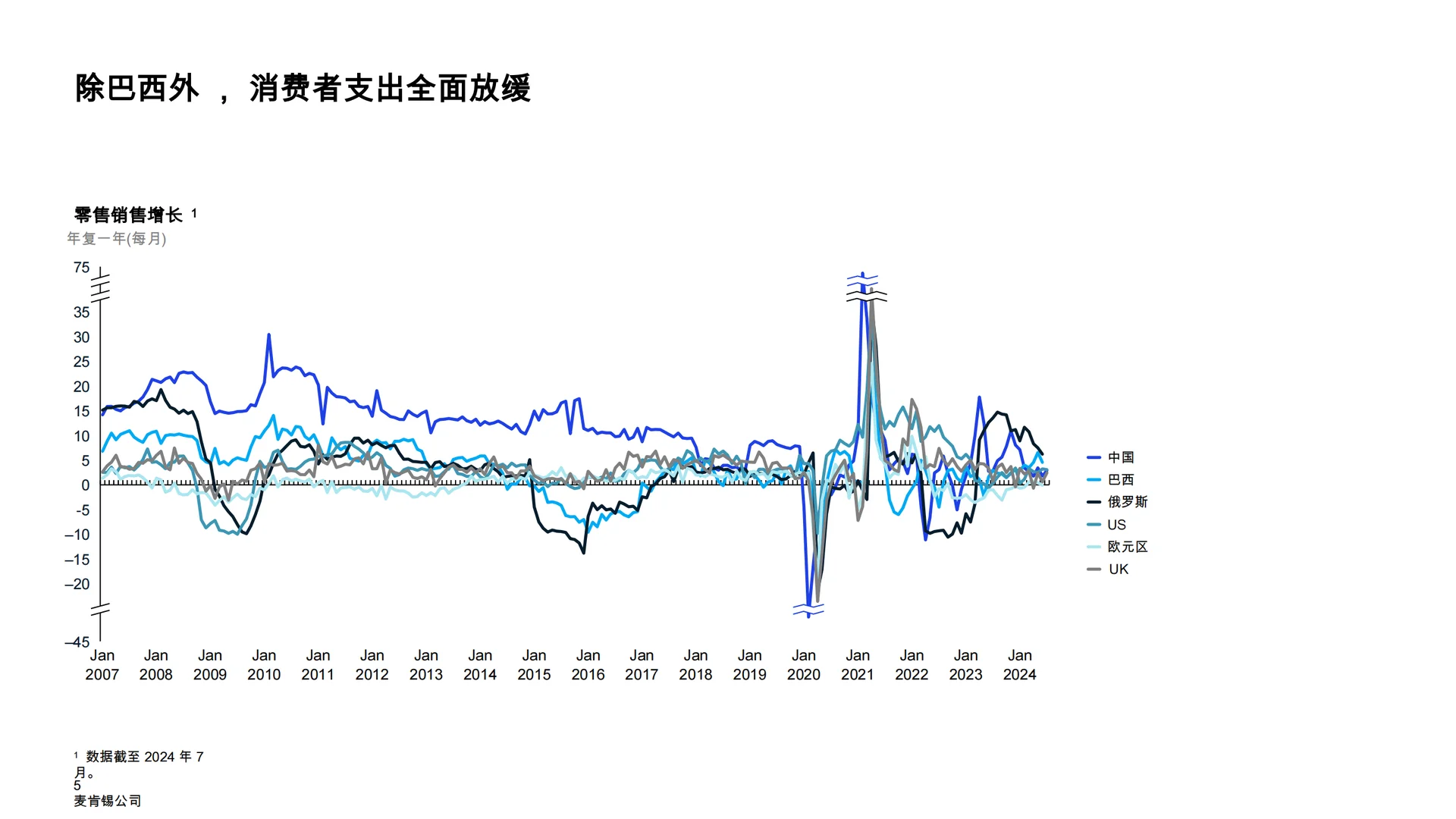

除巴西外,消费者支出全面放缓。零售销售增长数据显示,2024年7月,美国、欧元区、英国等主要经济体的零售销售增长率均出现下滑。

商业和工业:

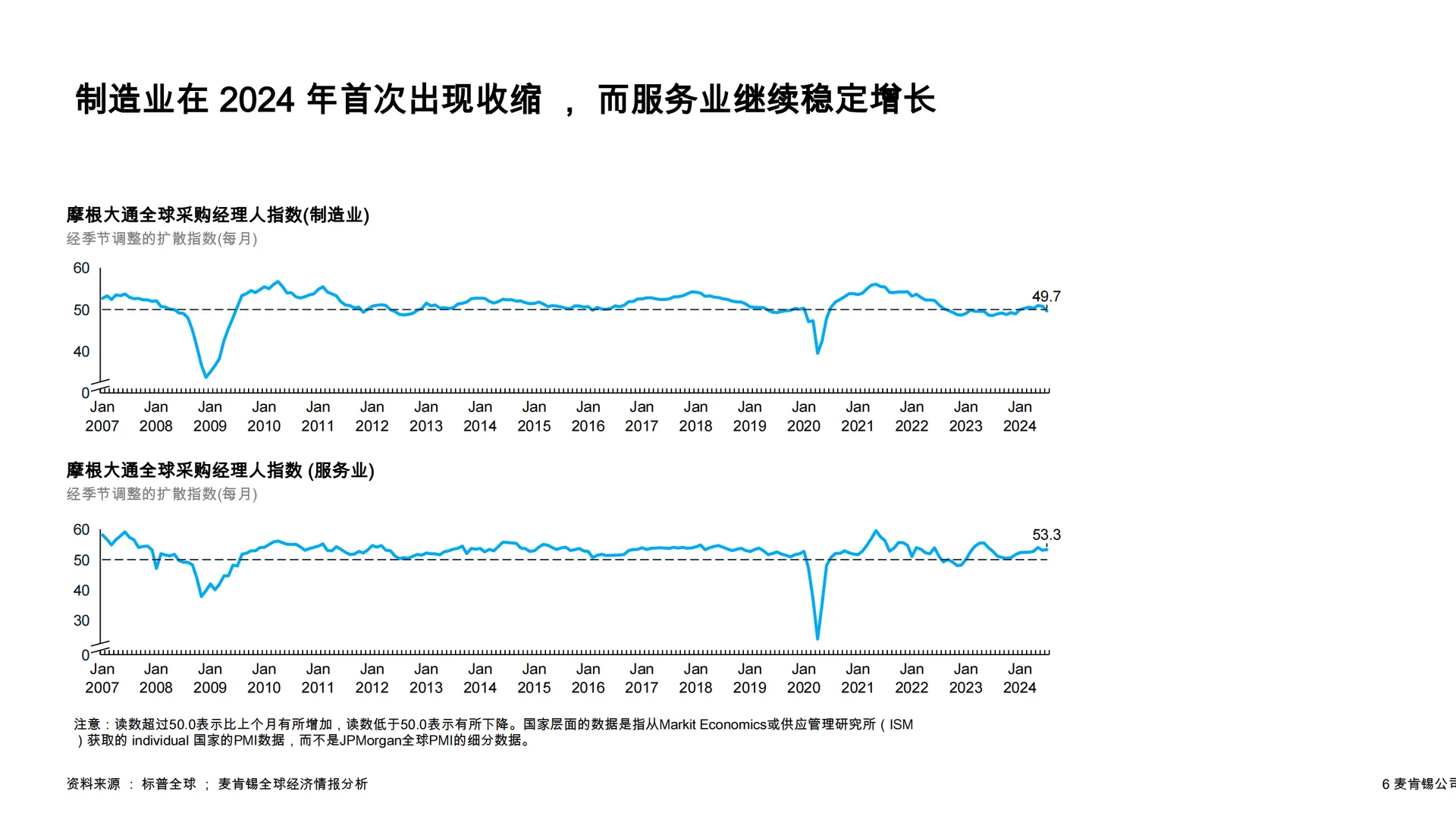

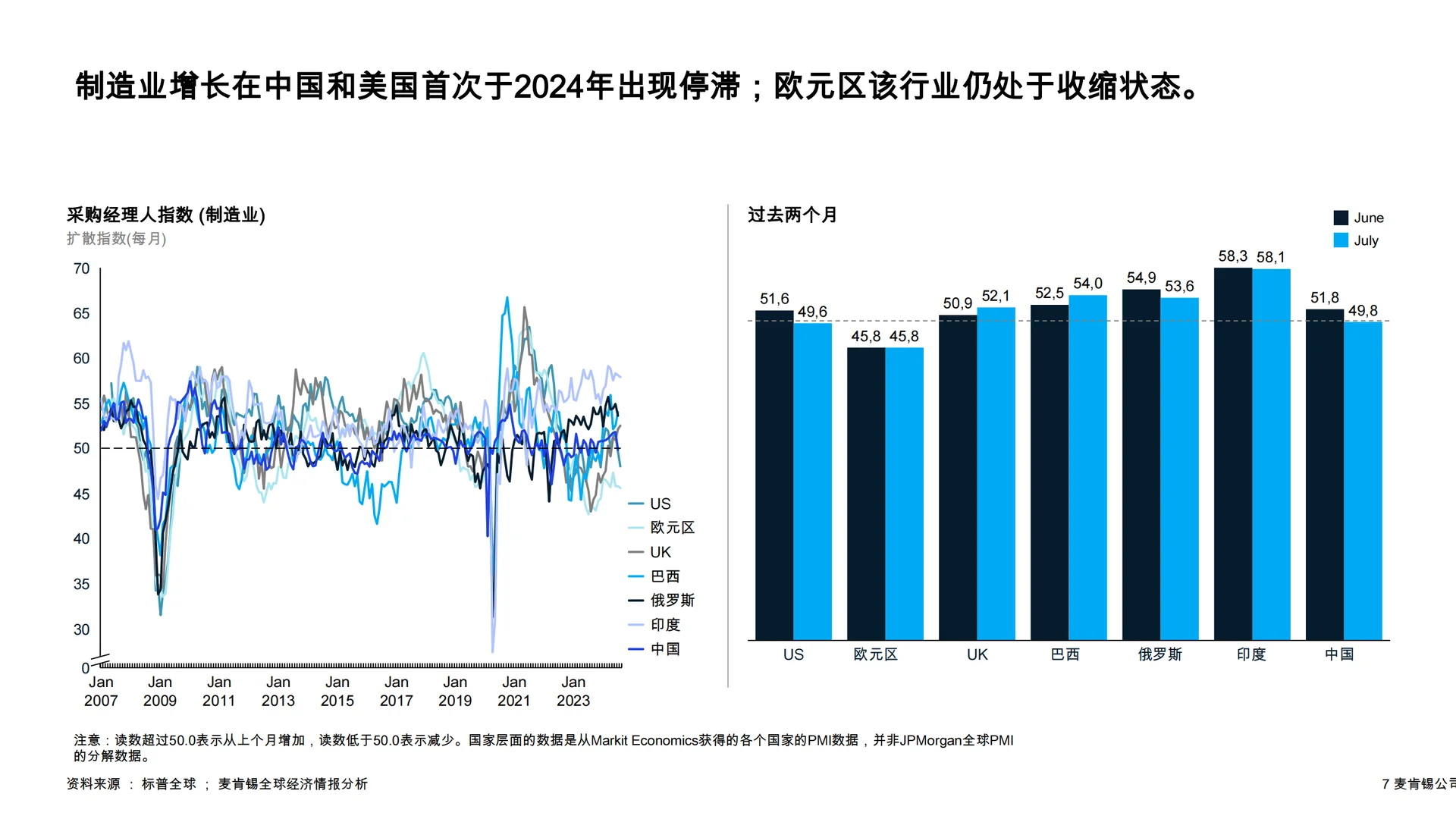

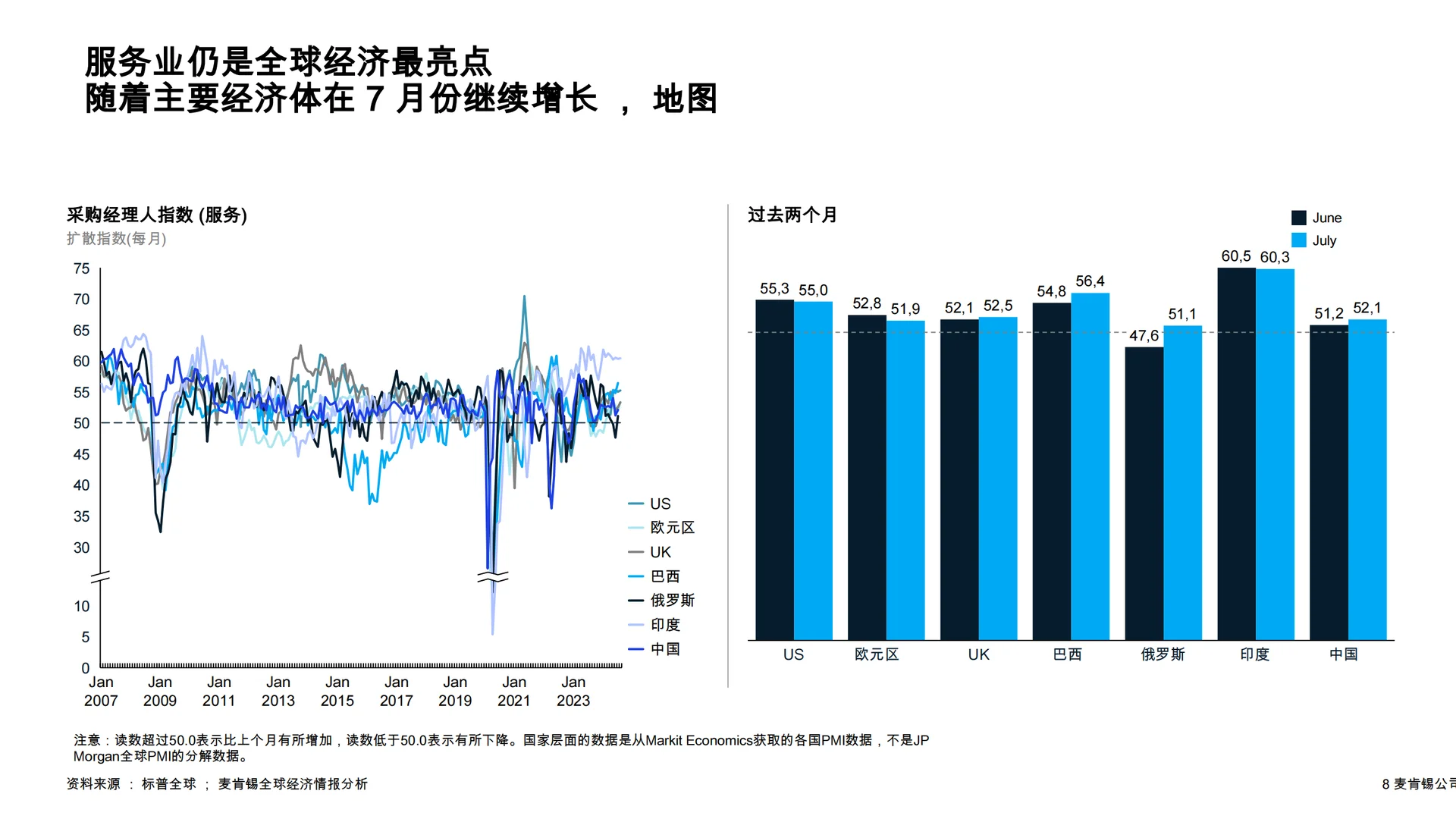

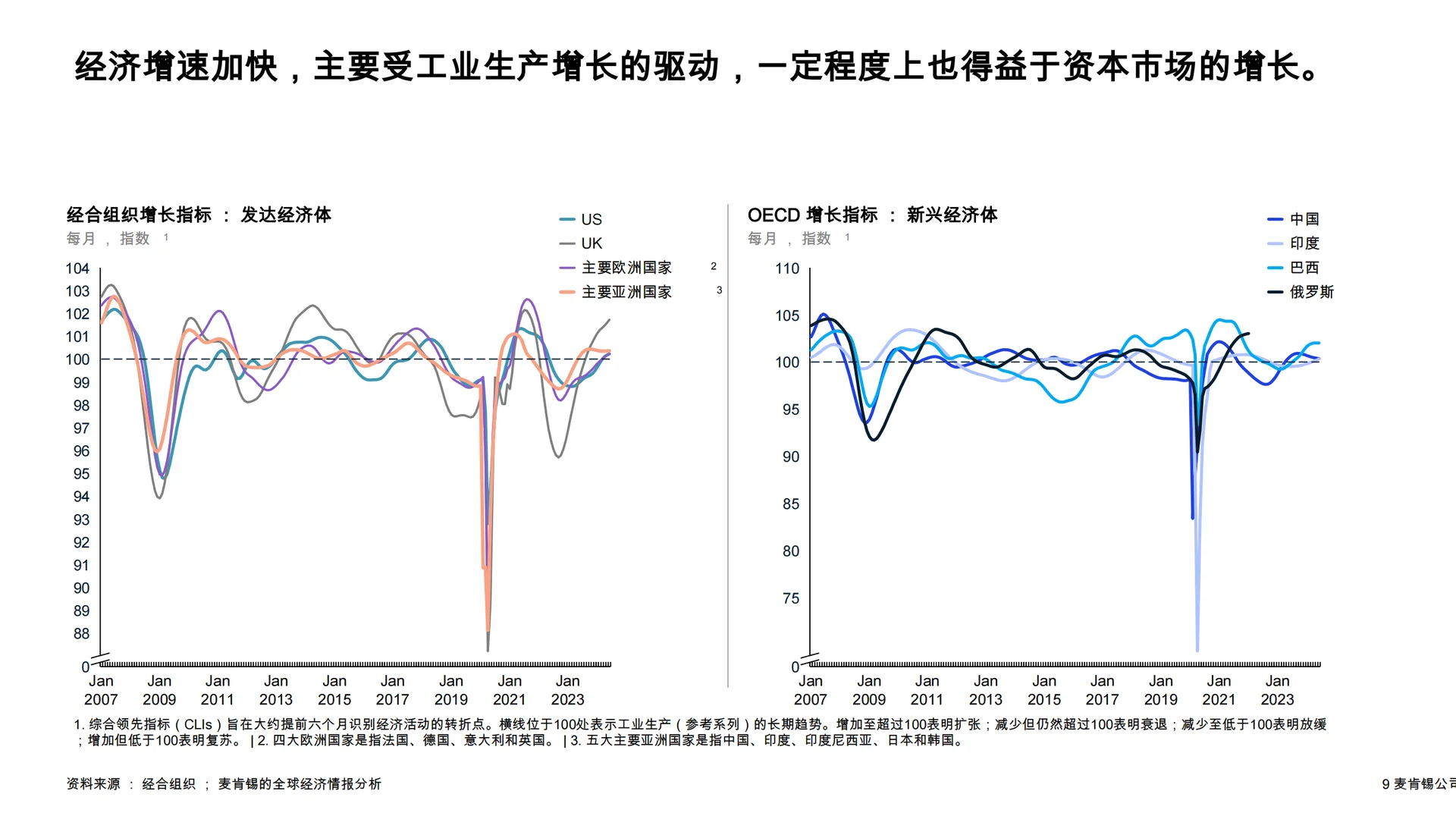

制造业在2024年首次出现收缩,而服务业继续稳定增长。摩根大通全球采购经理人指数(PMI)显示,制造业在2024年停滞,尤其是中国和美国;欧元区仍处于收缩状态(低于50.0)。

服务业成为全球经济亮点,主要经济体如美国和欧元区的服务业PMI保持在扩张区间。

贸易和外部:

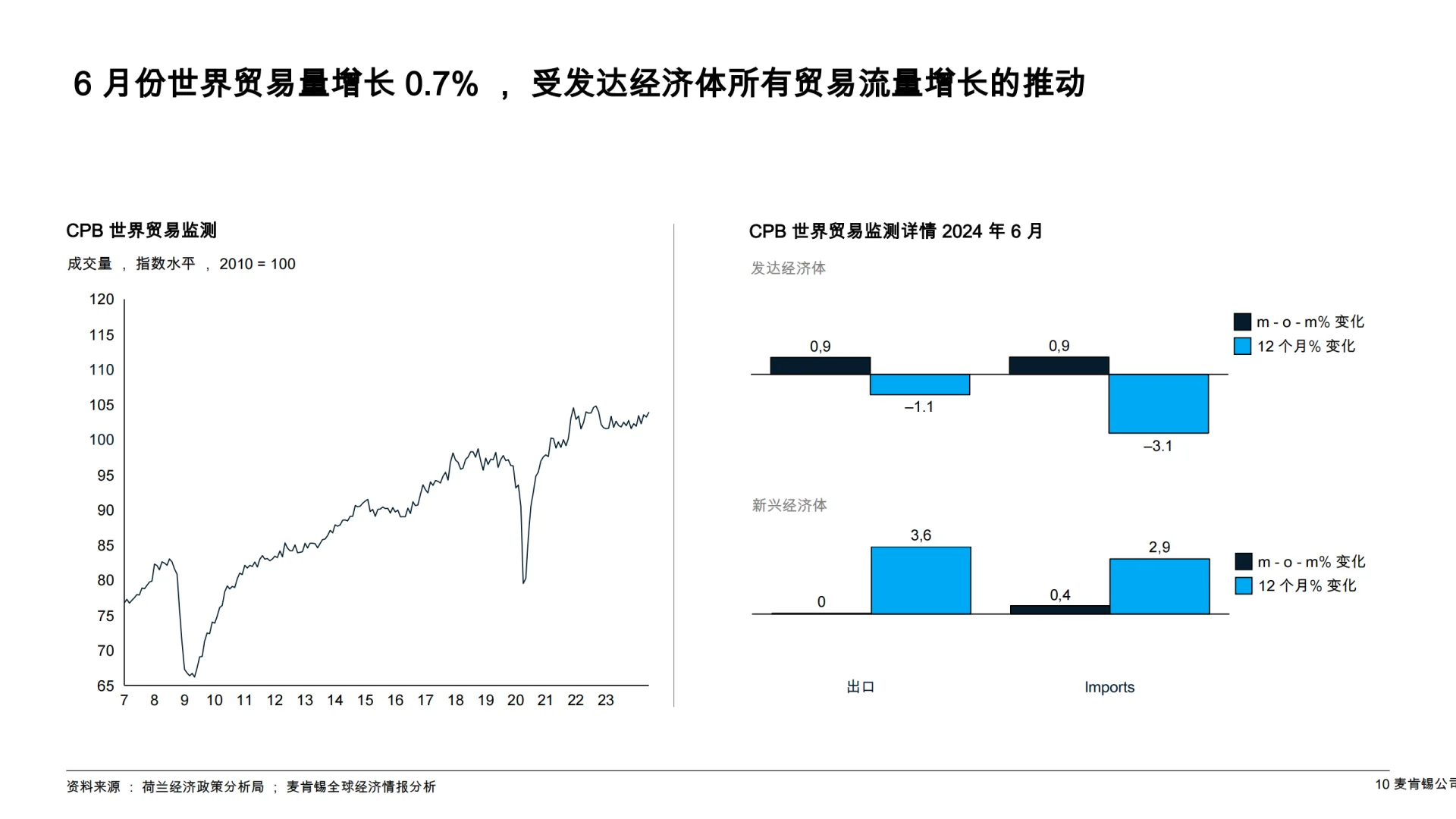

6月份世界贸易量增长0.7%,受发达经济体所有贸易流量增长推动。然而,中国和巴西的出口下降,美国贸易则有所增长。

全球供应链市场继续正常化,7月份压力指数达到历史平均值。港口贸易活动较去年同期下降3.5%,亚洲区域内活动量减少是主要原因。

2. 通胀与就业趋势

价格:

发达经济体中,通胀继续缓解,欧元区生产者仍面临通缩压力。消费者通胀在发展中经济体保持稳定,仅俄罗斯出现加速。

大宗商品价格在8月继续下跌,但仍显著高于疫情前水平。黄金价格触及每盎司2,439美元的历史新高。

就业:

7月,美国和中国的失业率继续上升,而巴西的失业率自4月以来呈现下降趋势。

3. 金融市场的波动性

股票市场:

股票市场在8月表现疲软,大多数证券交易所遭受损失。例如,日本日经225指数下跌9.2%,德国DAX指数下跌2.3%。

波动率在8月略有上升,但总体仍处于可控水平。CBOE标准普尔500指数期权波动率指数(VIX)显示,市场情绪相对稳定。

资本成本:

资本成本在8月保持稳定,得益于通胀的稳定及市场对利率决策的观望态度。十年期政府债券收益率在主要经济体中基本持平。

4. 政府与政策应对

利率政策:

2024年利率基本保持不变,但市场对降息及其幅度的预期增加。各国央行继续将通胀预期稳定在2.0%-2.3%左右。

中央银行利率数据显示,美国联邦基金利率、欧元区欧洲央行利率、中国基准利率等均维持在当前水平。

#麦肯锡 #经济报告 #行研报告 #行业研究 #市场调研 #市场分析 #分析报告 #内容营销 #行业分析 #调研报告

1. 全球经济增长的不确定性依然较高

消费者和家庭:

由于高消费价格持续影响消费者,整体消费者信心下降。OECD全球消费者信心指数显示,截至2024年5月,中国和俄罗斯的数据分别为长期平均值以下。

除巴西外,消费者支出全面放缓。零售销售增长数据显示,2024年7月,美国、欧元区、英国等主要经济体的零售销售增长率均出现下滑。

商业和工业:

制造业在2024年首次出现收缩,而服务业继续稳定增长。摩根大通全球采购经理人指数(PMI)显示,制造业在2024年停滞,尤其是中国和美国;欧元区仍处于收缩状态(低于50.0)。

服务业成为全球经济亮点,主要经济体如美国和欧元区的服务业PMI保持在扩张区间。

贸易和外部:

6月份世界贸易量增长0.7%,受发达经济体所有贸易流量增长推动。然而,中国和巴西的出口下降,美国贸易则有所增长。

全球供应链市场继续正常化,7月份压力指数达到历史平均值。港口贸易活动较去年同期下降3.5%,亚洲区域内活动量减少是主要原因。

2. 通胀与就业趋势

价格:

发达经济体中,通胀继续缓解,欧元区生产者仍面临通缩压力。消费者通胀在发展中经济体保持稳定,仅俄罗斯出现加速。

大宗商品价格在8月继续下跌,但仍显著高于疫情前水平。黄金价格触及每盎司2,439美元的历史新高。

就业:

7月,美国和中国的失业率继续上升,而巴西的失业率自4月以来呈现下降趋势。

3. 金融市场的波动性

股票市场:

股票市场在8月表现疲软,大多数证券交易所遭受损失。例如,日本日经225指数下跌9.2%,德国DAX指数下跌2.3%。

波动率在8月略有上升,但总体仍处于可控水平。CBOE标准普尔500指数期权波动率指数(VIX)显示,市场情绪相对稳定。

资本成本:

资本成本在8月保持稳定,得益于通胀的稳定及市场对利率决策的观望态度。十年期政府债券收益率在主要经济体中基本持平。

4. 政府与政策应对

利率政策:

2024年利率基本保持不变,但市场对降息及其幅度的预期增加。各国央行继续将通胀预期稳定在2.0%-2.3%左右。

中央银行利率数据显示,美国联邦基金利率、欧元区欧洲央行利率、中国基准利率等均维持在当前水平。

#麦肯锡 #经济报告 #行研报告 #行业研究 #市场调研 #市场分析 #分析报告 #内容营销 #行业分析 #调研报告