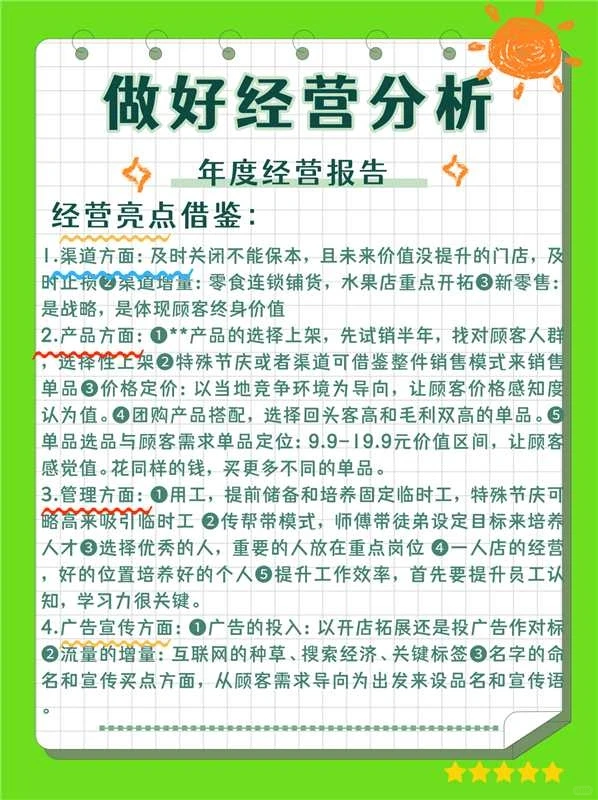

如何做好经营分析?

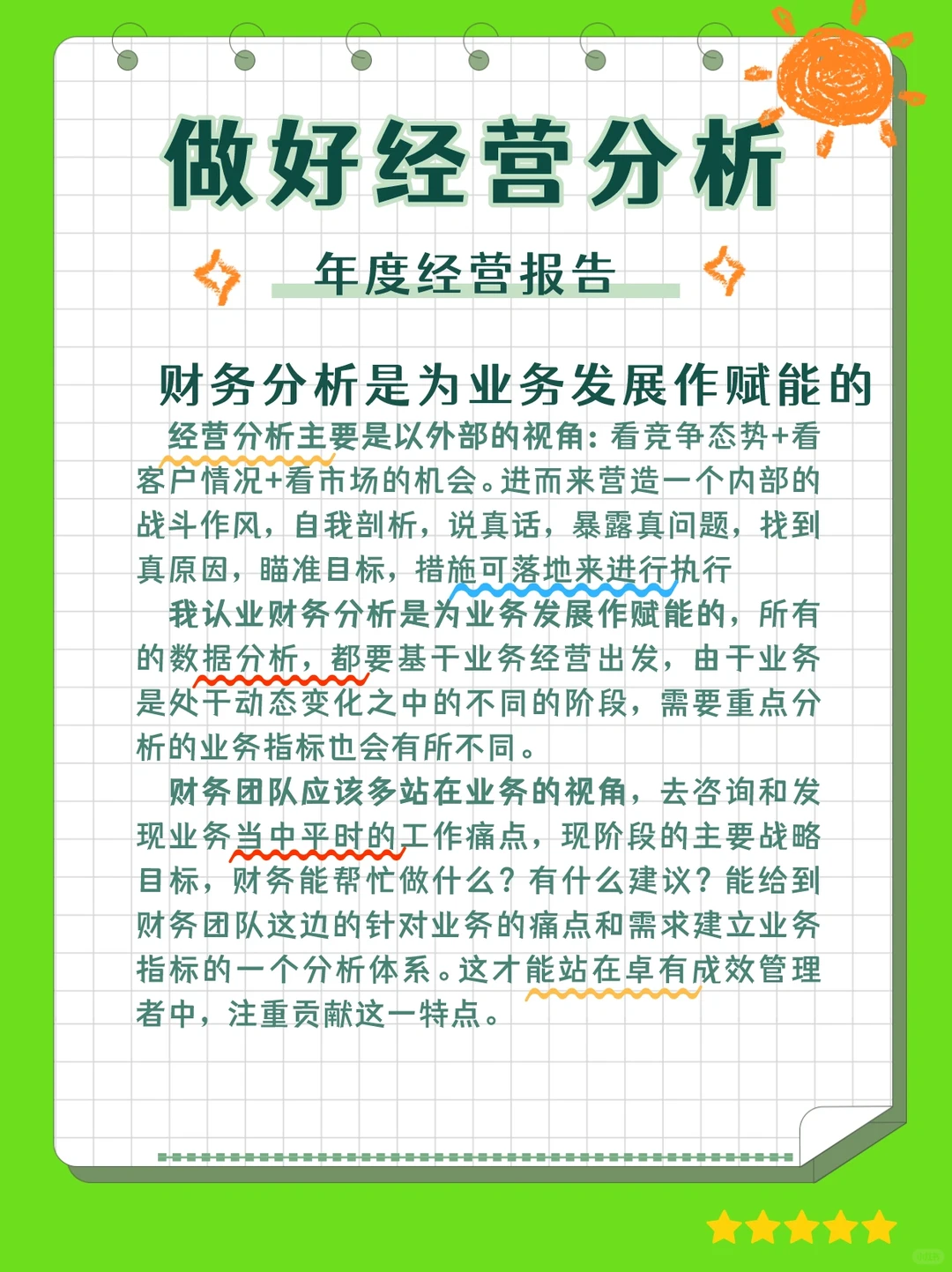

经营分析主要是以外部的视角:看竞争态势+看客户情况+看市场的机会。进而来营造一个内部的战斗作风,自我剖析,说真话,暴露真问题,找到真原因,瞄准目标,措施可落地来进行执行

财务团队应该多站在业务的视角,去咨询和发现业务当中平时的工作痛点,现阶段的主要战略目标,财务能帮忙做什么?有什么建议?能给到财务团队这边的针对业务的痛点和需求建立业务指标的一个分析体系。这才能站在卓有成效管理者中,注重贡献这一特点。

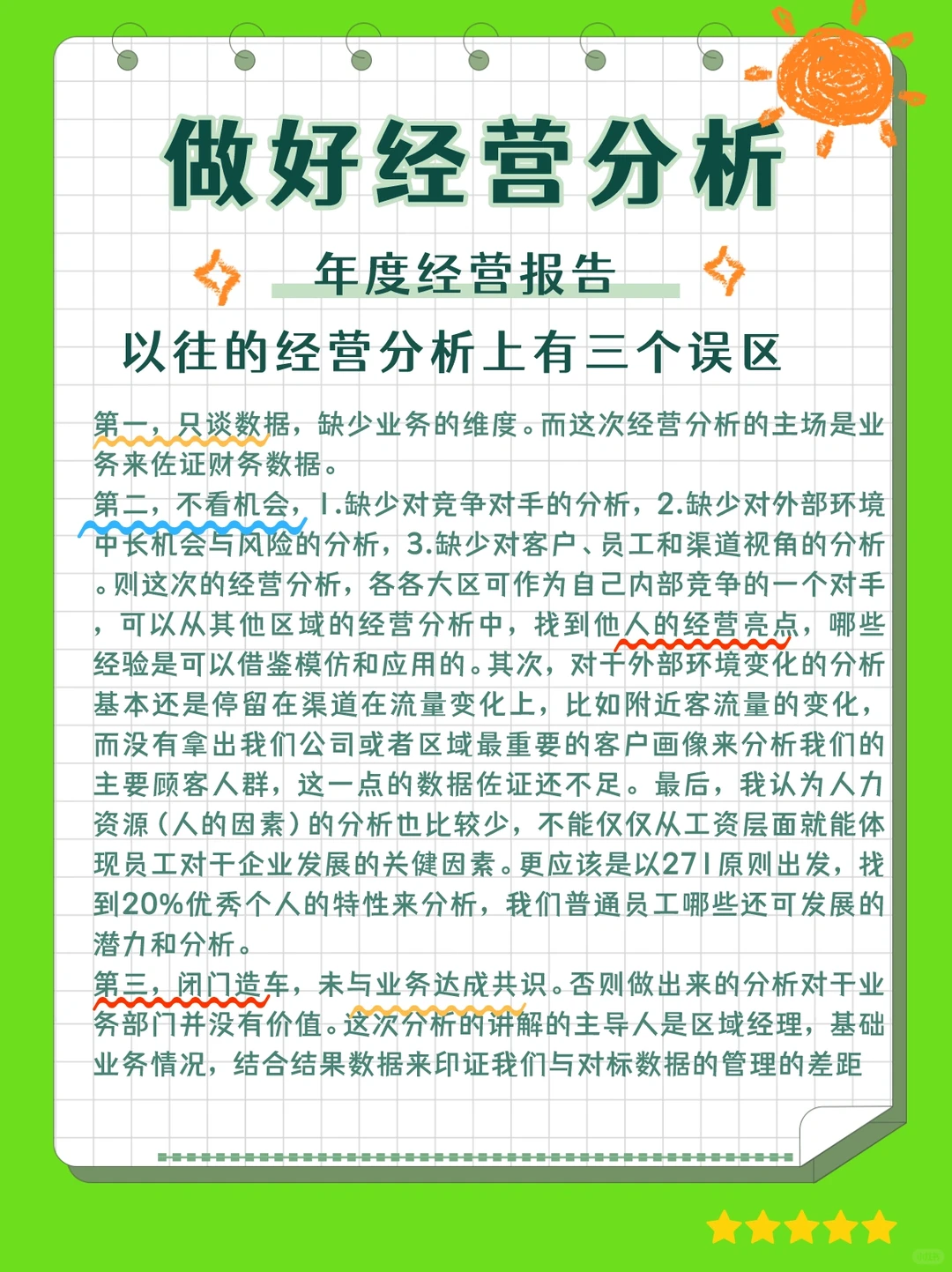

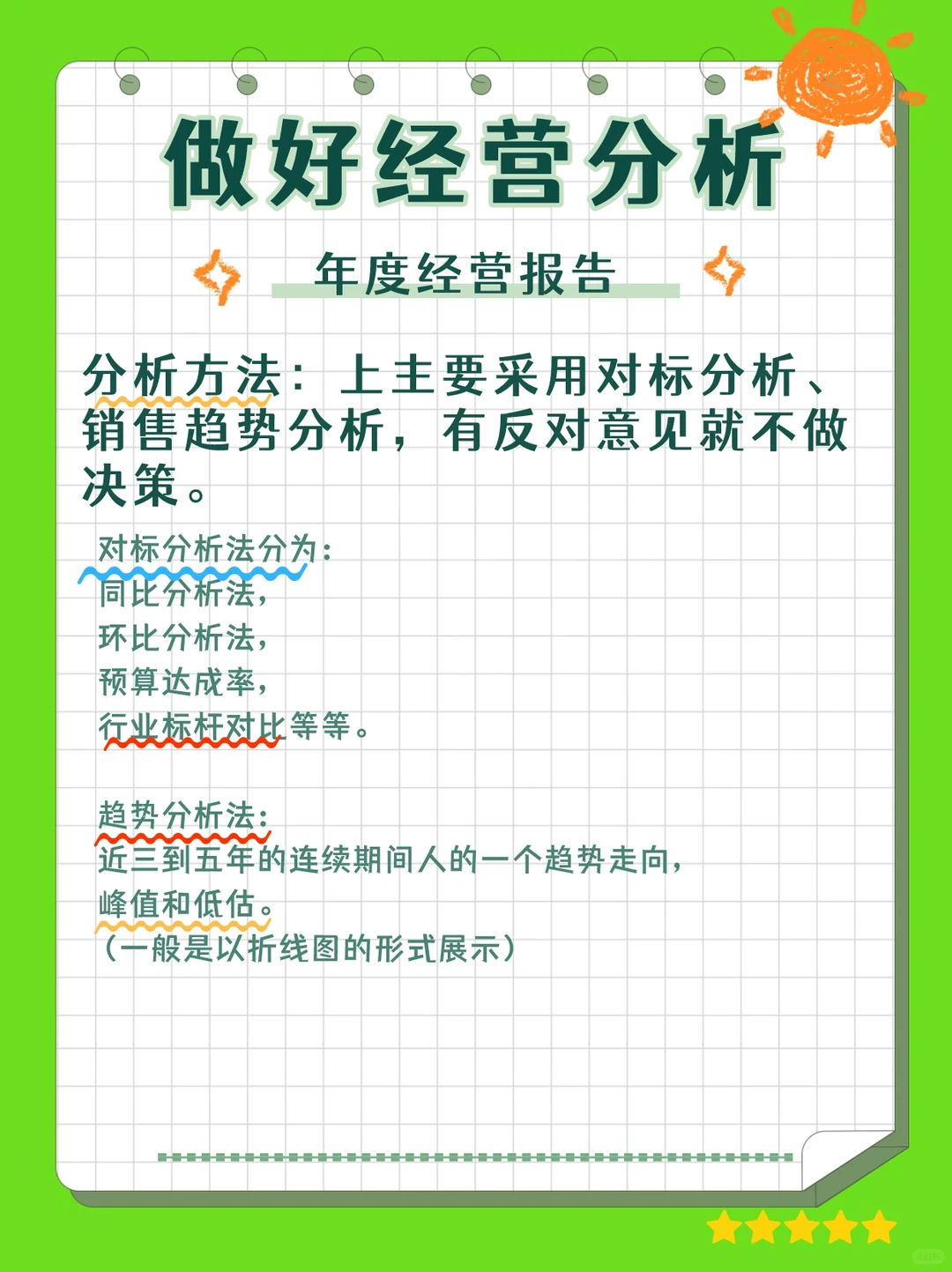

以往的经营分析上有三个误区

第一,只谈数据,缺少业务的维度。而这次经营分析的主场是业务来佐证财务数据。

第二,不看机会,1.缺少对竞争对手的分析,2.缺少对外部环境中长机会与风险的分析,3.缺少对客户、员工和渠道视角的分析。则这次的经营分析,各各大区可作为自己内部竞争的一个对手,可以从其他区域的经营分析中,找到他人的经营亮点,哪些经验是可以借鉴模仿和应用的。其次,对于外部环境变化的分析基本还是停留在渠道在流量变化上,比如附近客流量的变化,而没有拿出我们公司或者区域最重要的客户画像来分析我们的主要顾客人群,这一点的数据佐证还不足。 最后,我认为人力资源(人的因素)的分析也比较少,不能仅仅从工资层面就能体现员工对于企业发展的关健因素。更应该是以271原则出发,找到20%优秀个人的特性来分析,我们普通员工哪些还可发展的潜力和分析。

第三,闭门造车,未与业务达成共识。否则做出来的分析对于业务部门并没有价值。这次分析的讲解的主导人是区域经理,基础业务情况,结合结果数据来印证我们与对标数据的管理的差距

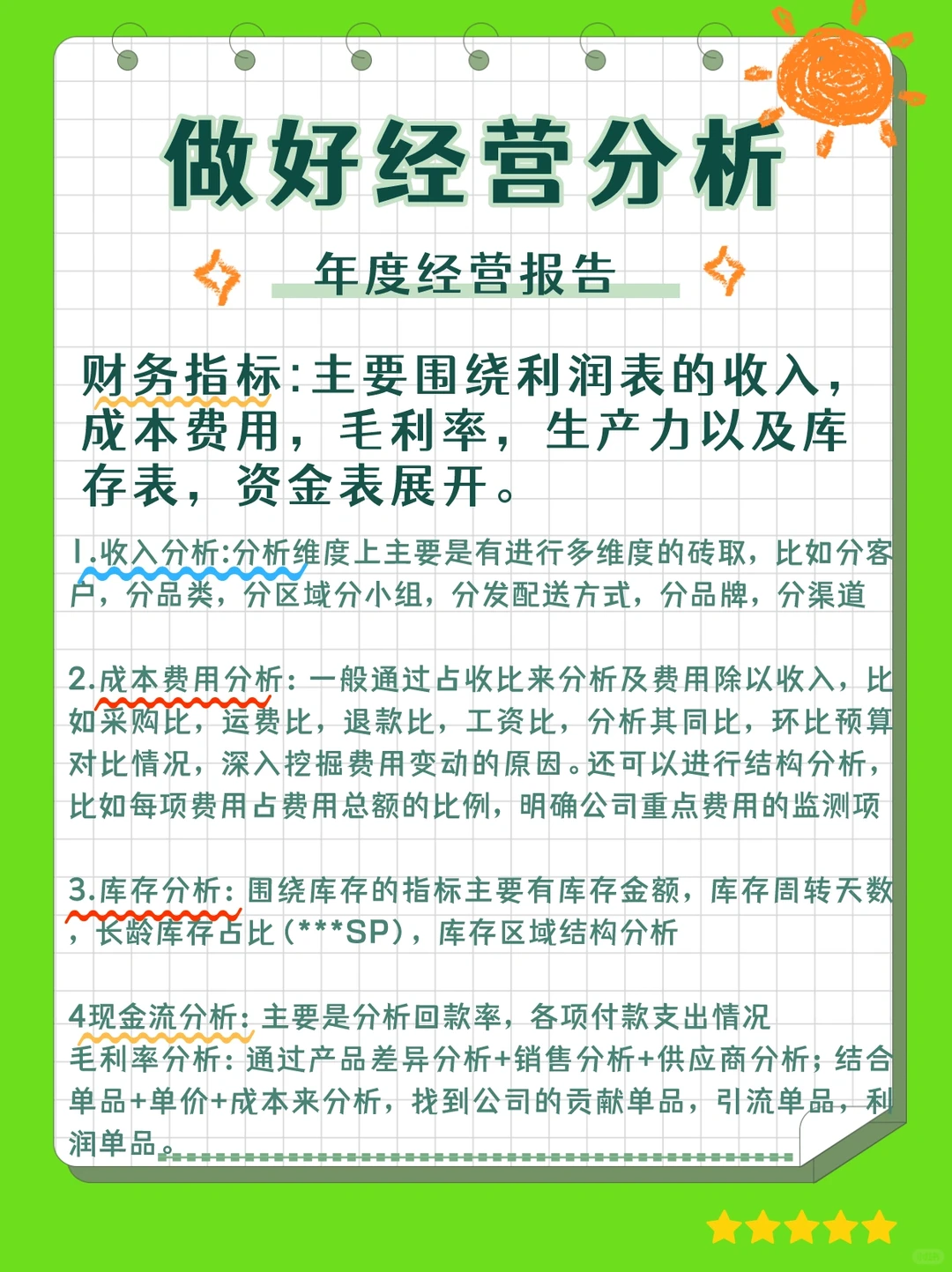

第四,财务指标:主要围绕利润表的收入,成本费用,毛利率,生产力以及库存表,资金表展开。

收入分析:分析维度上主要是有进行多维度的砖取,比如分客户,分品类,分区域分小组,分发配送方式,分品牌,分渠道等等。

成本费用分析:一般通过占收比来分析及费用除以收入,比如采购比,运费比,退款比,工资比,分析其同比,环比预算对比情况,深入挖掘费用变动的原因。还可以进行结构分析,比如每项费用占费用总额的比例,明确公司重点费用的监测项。

库存分析:围绕库存的指标主要有库存金额,库存周转天数,长龄库存占比,库存区域结构分析。

现金流分析:主要是分析回款率,各项付款支出情况

毛利率分析:通过产品差异分析+销售分析+供应商分析;结合单品+单价+成本来分析,找到公司的贡献单品,引流单品,利润单品。#职场

经营分析主要是以外部的视角:看竞争态势+看客户情况+看市场的机会。进而来营造一个内部的战斗作风,自我剖析,说真话,暴露真问题,找到真原因,瞄准目标,措施可落地来进行执行

财务团队应该多站在业务的视角,去咨询和发现业务当中平时的工作痛点,现阶段的主要战略目标,财务能帮忙做什么?有什么建议?能给到财务团队这边的针对业务的痛点和需求建立业务指标的一个分析体系。这才能站在卓有成效管理者中,注重贡献这一特点。

以往的经营分析上有三个误区

第一,只谈数据,缺少业务的维度。而这次经营分析的主场是业务来佐证财务数据。

第二,不看机会,1.缺少对竞争对手的分析,2.缺少对外部环境中长机会与风险的分析,3.缺少对客户、员工和渠道视角的分析。则这次的经营分析,各各大区可作为自己内部竞争的一个对手,可以从其他区域的经营分析中,找到他人的经营亮点,哪些经验是可以借鉴模仿和应用的。其次,对于外部环境变化的分析基本还是停留在渠道在流量变化上,比如附近客流量的变化,而没有拿出我们公司或者区域最重要的客户画像来分析我们的主要顾客人群,这一点的数据佐证还不足。 最后,我认为人力资源(人的因素)的分析也比较少,不能仅仅从工资层面就能体现员工对于企业发展的关健因素。更应该是以271原则出发,找到20%优秀个人的特性来分析,我们普通员工哪些还可发展的潜力和分析。

第三,闭门造车,未与业务达成共识。否则做出来的分析对于业务部门并没有价值。这次分析的讲解的主导人是区域经理,基础业务情况,结合结果数据来印证我们与对标数据的管理的差距

第四,财务指标:主要围绕利润表的收入,成本费用,毛利率,生产力以及库存表,资金表展开。

收入分析:分析维度上主要是有进行多维度的砖取,比如分客户,分品类,分区域分小组,分发配送方式,分品牌,分渠道等等。

成本费用分析:一般通过占收比来分析及费用除以收入,比如采购比,运费比,退款比,工资比,分析其同比,环比预算对比情况,深入挖掘费用变动的原因。还可以进行结构分析,比如每项费用占费用总额的比例,明确公司重点费用的监测项。

库存分析:围绕库存的指标主要有库存金额,库存周转天数,长龄库存占比,库存区域结构分析。

现金流分析:主要是分析回款率,各项付款支出情况

毛利率分析:通过产品差异分析+销售分析+供应商分析;结合单品+单价+成本来分析,找到公司的贡献单品,引流单品,利润单品。#职场