张新民从战略、竞争力、价值、风险四个维度,帮管理者快速摸清企业真实状况,复盘不踩坑。

1️⃣ 战略维度:看“战略落地”,而非单纯看规模

复盘不是比营收数字,是看战略有没有执行到位!

对比母公司报表和合并报表

母公司资产是“战略发起端”,合并资产是“执行成果”。

比如美的2017年并购库卡,从家电业务拓展到机器人领域,报表里新增的“机器人及自动化系统”业务,就是战略落地的直接体现。

两种扩张方式要分清

自己设立子公司虽然周期长,但成本可控、盈利能力强;并购能快速补牌照、补市场,但要警惕高商誉。

关键:看业务结构变化是否贴合年初战略,避免“为了扩张而扩张”。

2️⃣ 竞争力维度:看“盈利质量”,而非只看利润额

利润高不代表竞争力强!重点看这两个指标:

毛利率+获现能力

格力暖通空调2023年毛利率25.57%,美的消费电器33%,毛利率稳定且核心利润能转化为现金,才是真竞争力。

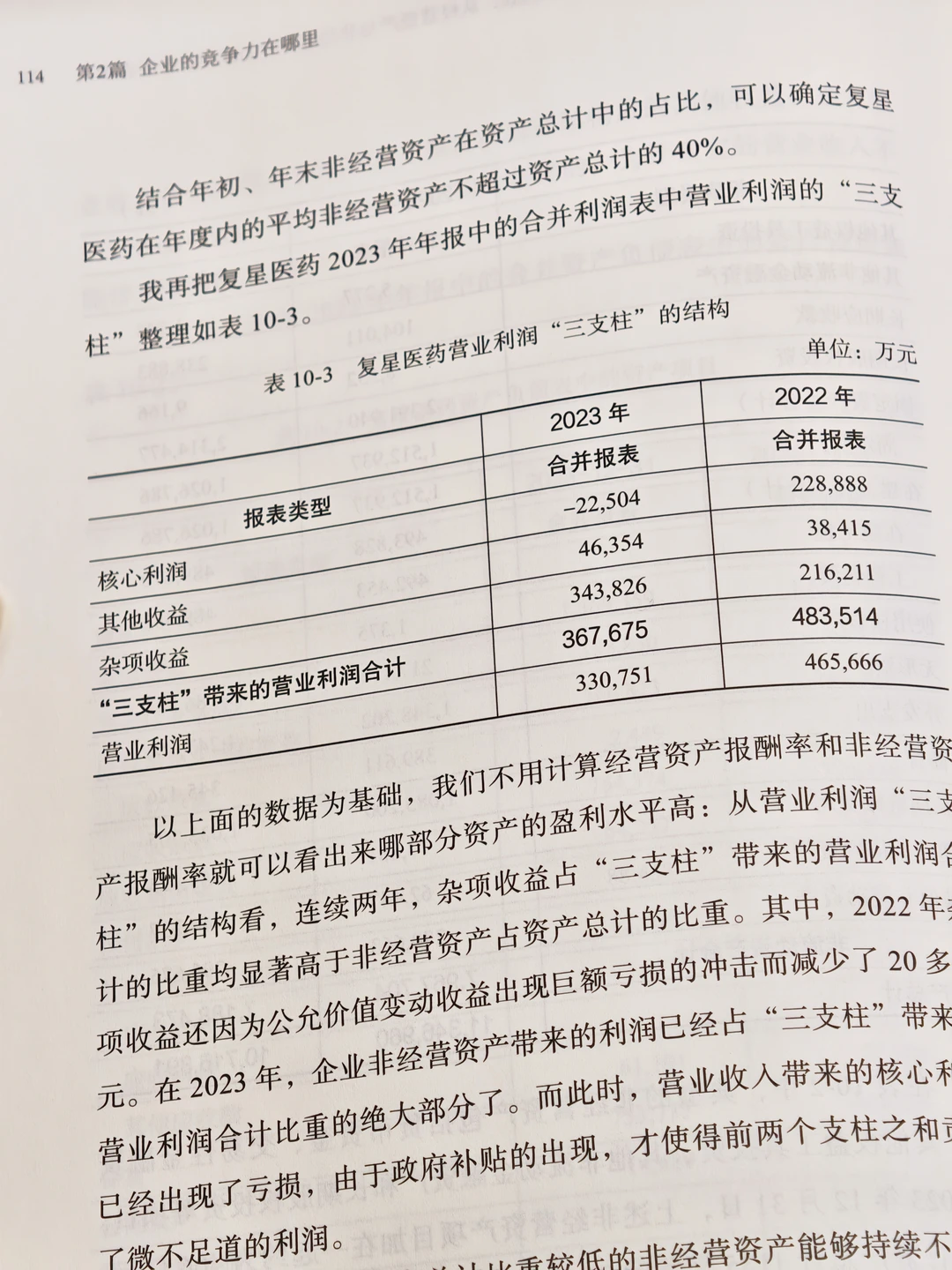

营业利润“三支柱”

核心利润、投资收益、营业外收入,要区分清楚利润是来自主营业务,还是偶然的投资收益或补贴,避免被“虚高利润”误导。

提醒:盈利≠赚钱,核心利润的获现能力才是企业长久发展的底气。

3️⃣ 价值维度:看“并购性价比”,警惕高商誉陷阱

年底复盘要重点核查并购的真实价值:

❌并购不是“越多越好”

有些企业靠并购短期做大规模,但业绩承诺期满后就业绩崩塌,商誉减值让财报难看。

关注商誉减值风险

美的并购库卡后,2023年商誉仍有309亿且未减值,说明对被并购企业发展有信心。

如果财报里商誉高且有减值迹象,就要警惕后续风险。

建议:复盘时算清并购的投资回报率,看被并购业务是否真的为集团贡献价值。

4️⃣ 风险维度:看“隐性风险”,别忽视异常信号

表面光鲜的财报可能藏着雷!年底复盘要重点盯:

❕资产负债率+负债结构:高负债不可怕,怕的是短期负债占比过高,现金流承压。

异常指标:账上现金长期闲置、产能过剩、异常捐赠,这些都可能是风险信号。

经营性营运资本:流动资产和流动负债的管理效率,直接反映企业运营能力,比如存货周转是否顺畅、应收账款是否能及时收回。

?书里说:“AI时代读财报,思路比计算更重要”。

年底复盘不是做数字游戏,是通过财报看清战略落地、竞争力强弱、真实价值和潜在风险,为明年决策找对方向。

#财务分析 #财务报表 #财务 #张新民

1️⃣ 战略维度:看“战略落地”,而非单纯看规模

复盘不是比营收数字,是看战略有没有执行到位!

对比母公司报表和合并报表

母公司资产是“战略发起端”,合并资产是“执行成果”。

比如美的2017年并购库卡,从家电业务拓展到机器人领域,报表里新增的“机器人及自动化系统”业务,就是战略落地的直接体现。

两种扩张方式要分清

自己设立子公司虽然周期长,但成本可控、盈利能力强;并购能快速补牌照、补市场,但要警惕高商誉。

关键:看业务结构变化是否贴合年初战略,避免“为了扩张而扩张”。

2️⃣ 竞争力维度:看“盈利质量”,而非只看利润额

利润高不代表竞争力强!重点看这两个指标:

毛利率+获现能力

格力暖通空调2023年毛利率25.57%,美的消费电器33%,毛利率稳定且核心利润能转化为现金,才是真竞争力。

营业利润“三支柱”

核心利润、投资收益、营业外收入,要区分清楚利润是来自主营业务,还是偶然的投资收益或补贴,避免被“虚高利润”误导。

提醒:盈利≠赚钱,核心利润的获现能力才是企业长久发展的底气。

3️⃣ 价值维度:看“并购性价比”,警惕高商誉陷阱

年底复盘要重点核查并购的真实价值:

❌并购不是“越多越好”

有些企业靠并购短期做大规模,但业绩承诺期满后就业绩崩塌,商誉减值让财报难看。

关注商誉减值风险

美的并购库卡后,2023年商誉仍有309亿且未减值,说明对被并购企业发展有信心。

如果财报里商誉高且有减值迹象,就要警惕后续风险。

建议:复盘时算清并购的投资回报率,看被并购业务是否真的为集团贡献价值。

4️⃣ 风险维度:看“隐性风险”,别忽视异常信号

表面光鲜的财报可能藏着雷!年底复盘要重点盯:

❕资产负债率+负债结构:高负债不可怕,怕的是短期负债占比过高,现金流承压。

异常指标:账上现金长期闲置、产能过剩、异常捐赠,这些都可能是风险信号。

经营性营运资本:流动资产和流动负债的管理效率,直接反映企业运营能力,比如存货周转是否顺畅、应收账款是否能及时收回。

?书里说:“AI时代读财报,思路比计算更重要”。

年底复盘不是做数字游戏,是通过财报看清战略落地、竞争力强弱、真实价值和潜在风险,为明年决策找对方向。

#财务分析 #财务报表 #财务 #张新民