一、报告信息

标题:晋控煤业-革故鼎新聚焦煤炭主业,稳健经营注重股东回报

出品方:大同证券

页数:24页

报告编号:A0451

获取报告:笔记末尾获取完整报告

二、报告主要内容

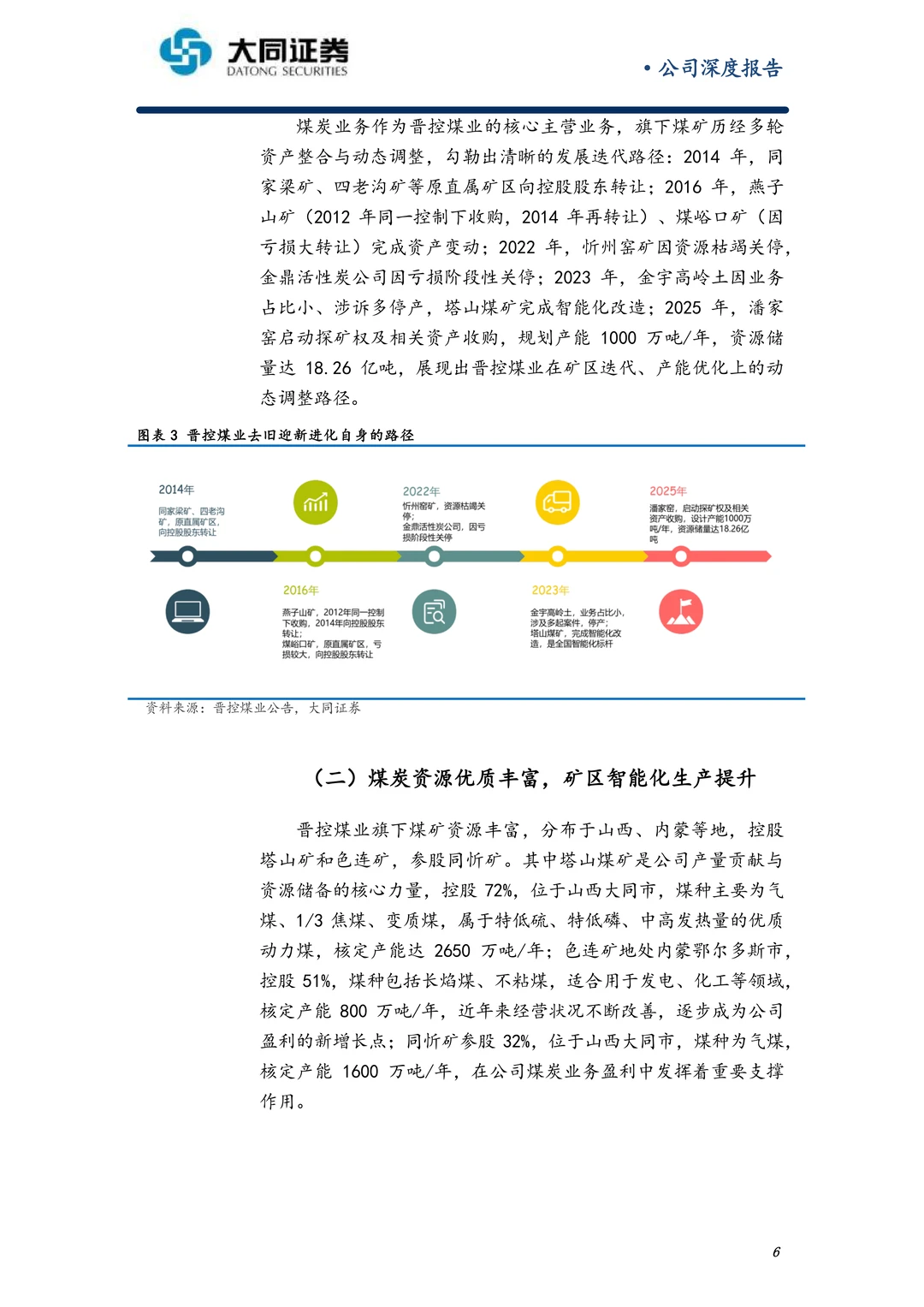

1️⃣ 公司概况与行业地位

? 背靠晋能控股集团,是山西省动力煤生产龙头企业,实际控制人为山西省国资委

? 经过山西七大煤企整合重组,形成动力煤、焦煤、新兴产业三大产业集群

? 公司股权架构呈现“国资引领、集团统筹”格局,资源协同优势明显

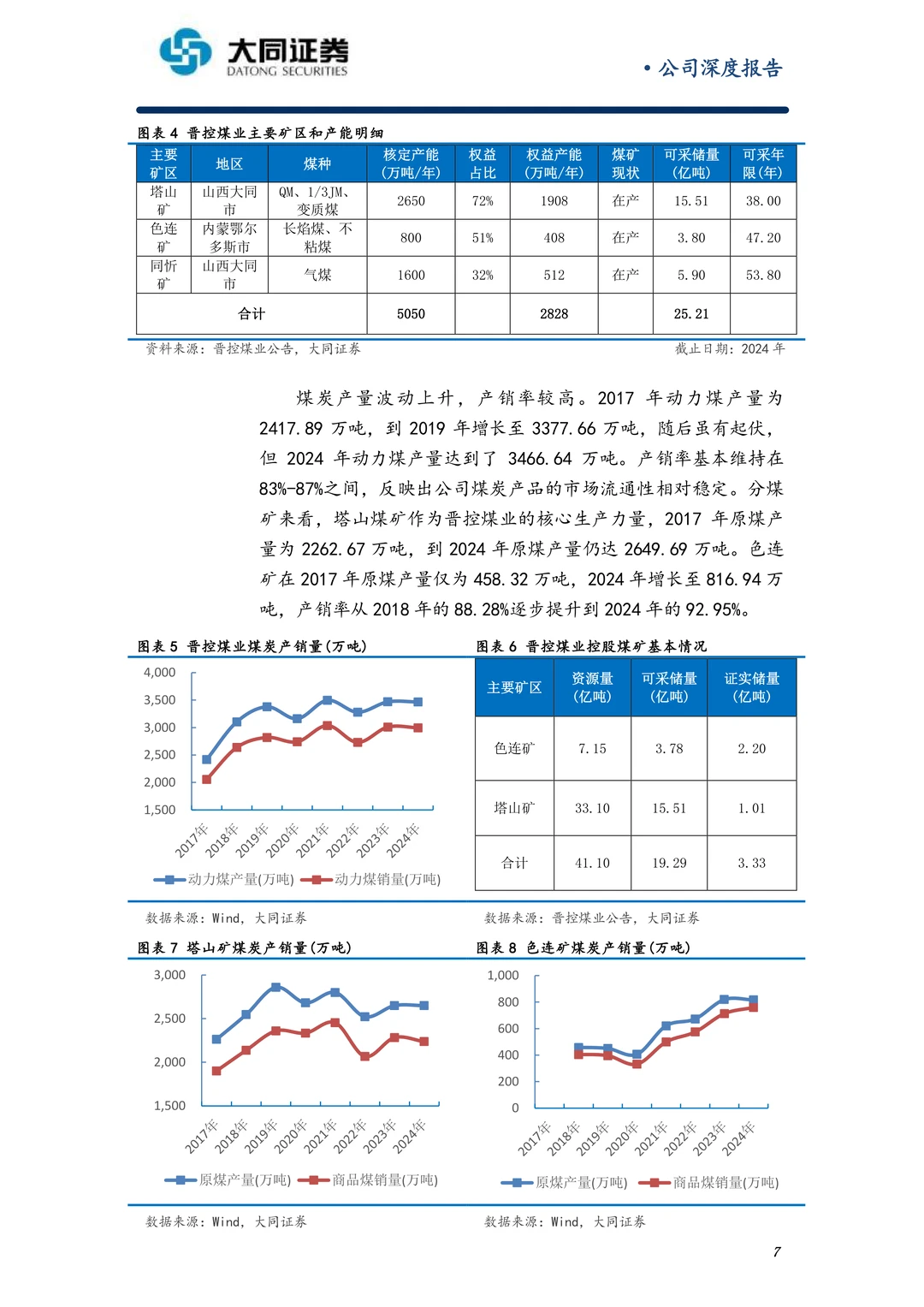

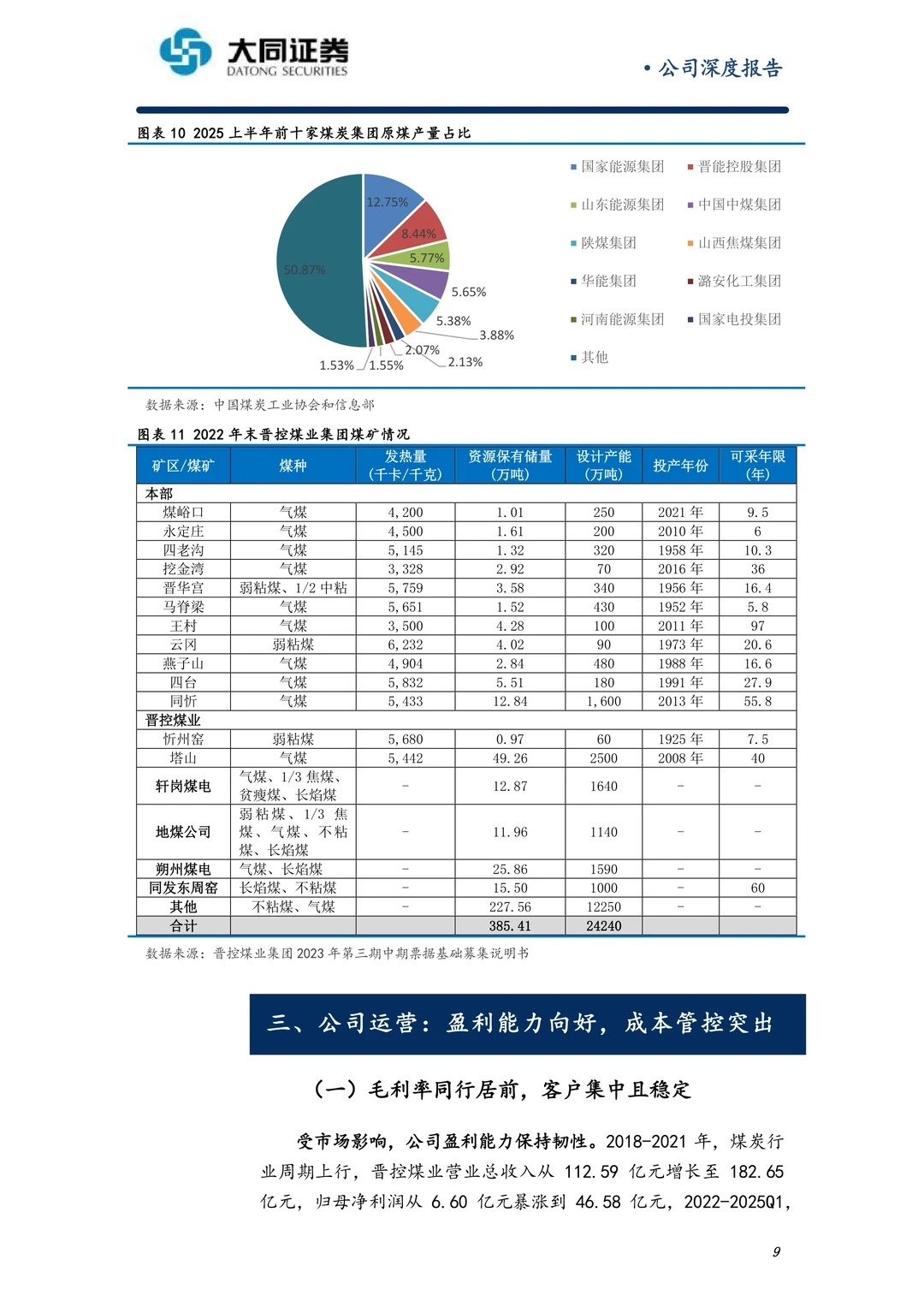

? 旗下拥有塔山矿、色连矿、同忻矿等核心资产,年产量达3400多万吨

2️⃣ 业务布局与资源储备

⛰️ 专注于低灰、低硫、高发热量的优质动力煤生产,煤炭业务占比高达98%

? 控股塔山矿(核定产能2650万吨/年)和色连矿(核定产能800万吨/年),参股同忻矿

? 煤炭资源丰富,可采储量达25.21亿吨,可采年限长达38-54年

? 积极推进智能化生产建设,塔山矿、同忻矿通过国家级智能化示范煤矿验收

3️⃣ 经营业绩与成本优势

? 2025Q1营收24.24亿元,归母净利润5.12亿元,毛利率38.59%仍高于同行

? 吨煤营业成本212.94元/吨,较中煤能源、山煤国际具有明显成本优势

? ROE和ROA居可比公司前列,期间费用持续优化,财务费用为负值

? 人均创收创利表现优异,前五大客户销售收入占比提升至62.74%

4️⃣ 股东回报与现金流

? 注重股东回报,2024年分红率达48.72%,现金分红总额13.68亿元

? 资产负债率从61.01%降至28.89%,有息负债大幅减少

? 货币资金充裕,2024年达166.10亿元,为持续分红提供坚实基础

? 动态股息率5.42%,显著高于沪深300指数的2.65%

5️⃣ 行业前景与发展机遇

? 短期煤价有望上涨,监管趋严、进口收缩、高温天气推动需求增加

?️ 中长期经济温和改善,城市更新和雅下水电工程将带动煤炭需求

? “反内卷”政策促进供给收缩,清洁智能化生产要求提升行业门槛

? 集团资源丰富,存在优质资产注入预期,有望进一步扩充产能

#晋控煤业 #动力煤 #塔山矿 #色连矿 #煤炭行业 #股东分红 #智能化矿山 #晋能控股 #长协煤价 #煤炭供需

标题:晋控煤业-革故鼎新聚焦煤炭主业,稳健经营注重股东回报

出品方:大同证券

页数:24页

报告编号:A0451

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司概况与行业地位

? 背靠晋能控股集团,是山西省动力煤生产龙头企业,实际控制人为山西省国资委

? 经过山西七大煤企整合重组,形成动力煤、焦煤、新兴产业三大产业集群

? 公司股权架构呈现“国资引领、集团统筹”格局,资源协同优势明显

? 旗下拥有塔山矿、色连矿、同忻矿等核心资产,年产量达3400多万吨

2️⃣ 业务布局与资源储备

⛰️ 专注于低灰、低硫、高发热量的优质动力煤生产,煤炭业务占比高达98%

? 控股塔山矿(核定产能2650万吨/年)和色连矿(核定产能800万吨/年),参股同忻矿

? 煤炭资源丰富,可采储量达25.21亿吨,可采年限长达38-54年

? 积极推进智能化生产建设,塔山矿、同忻矿通过国家级智能化示范煤矿验收

3️⃣ 经营业绩与成本优势

? 2025Q1营收24.24亿元,归母净利润5.12亿元,毛利率38.59%仍高于同行

? 吨煤营业成本212.94元/吨,较中煤能源、山煤国际具有明显成本优势

? ROE和ROA居可比公司前列,期间费用持续优化,财务费用为负值

? 人均创收创利表现优异,前五大客户销售收入占比提升至62.74%

4️⃣ 股东回报与现金流

? 注重股东回报,2024年分红率达48.72%,现金分红总额13.68亿元

? 资产负债率从61.01%降至28.89%,有息负债大幅减少

? 货币资金充裕,2024年达166.10亿元,为持续分红提供坚实基础

? 动态股息率5.42%,显著高于沪深300指数的2.65%

5️⃣ 行业前景与发展机遇

? 短期煤价有望上涨,监管趋严、进口收缩、高温天气推动需求增加

?️ 中长期经济温和改善,城市更新和雅下水电工程将带动煤炭需求

? “反内卷”政策促进供给收缩,清洁智能化生产要求提升行业门槛

? 集团资源丰富,存在优质资产注入预期,有望进一步扩充产能

#晋控煤业 #动力煤 #塔山矿 #色连矿 #煤炭行业 #股东分红 #智能化矿山 #晋能控股 #长协煤价 #煤炭供需