百川研报 打破信息差 洞悉市场趋势

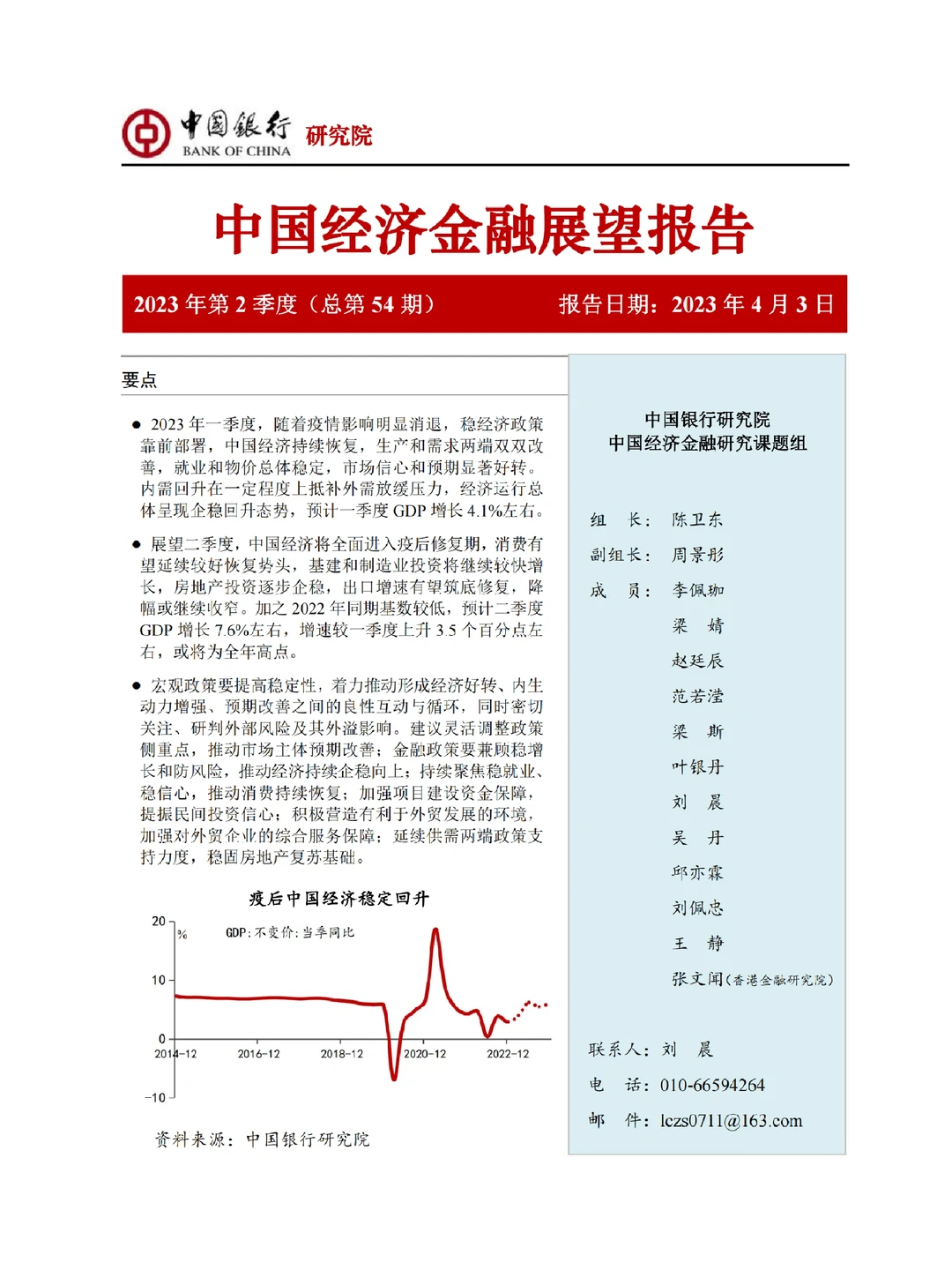

⚛️2023 年一季度,随着疫情影响明显消退,稳经济政策

靠前部署,中国经济持续恢复,生产和需求两端双双改

善,就业和物价总体稳定,市场信心和预期显著好转。

内需回升在一定程度上抵补外需放缓压力,经济运行总

体呈现企稳回升态势,预计一季度 GDP 增长 4.1%左右。

?展望二季度,中国经济将全面进入疫后修复期,消费有 望延续较好恢复势头,基建和制造业投资将继续较快增 长,房地产投资逐步企稳,出口增速有望筑底修复,降 幅或继续收窄。加之 2022 年同期基数较低,预计二季度 GDP 增长 7.6%左右,增速较一季度上升 3.5 个百分点左 右,或将为全年高点。?

一、2023 年一季度经济形势回顾与二季度展望

(一)2023 年一季度经济形势回顾

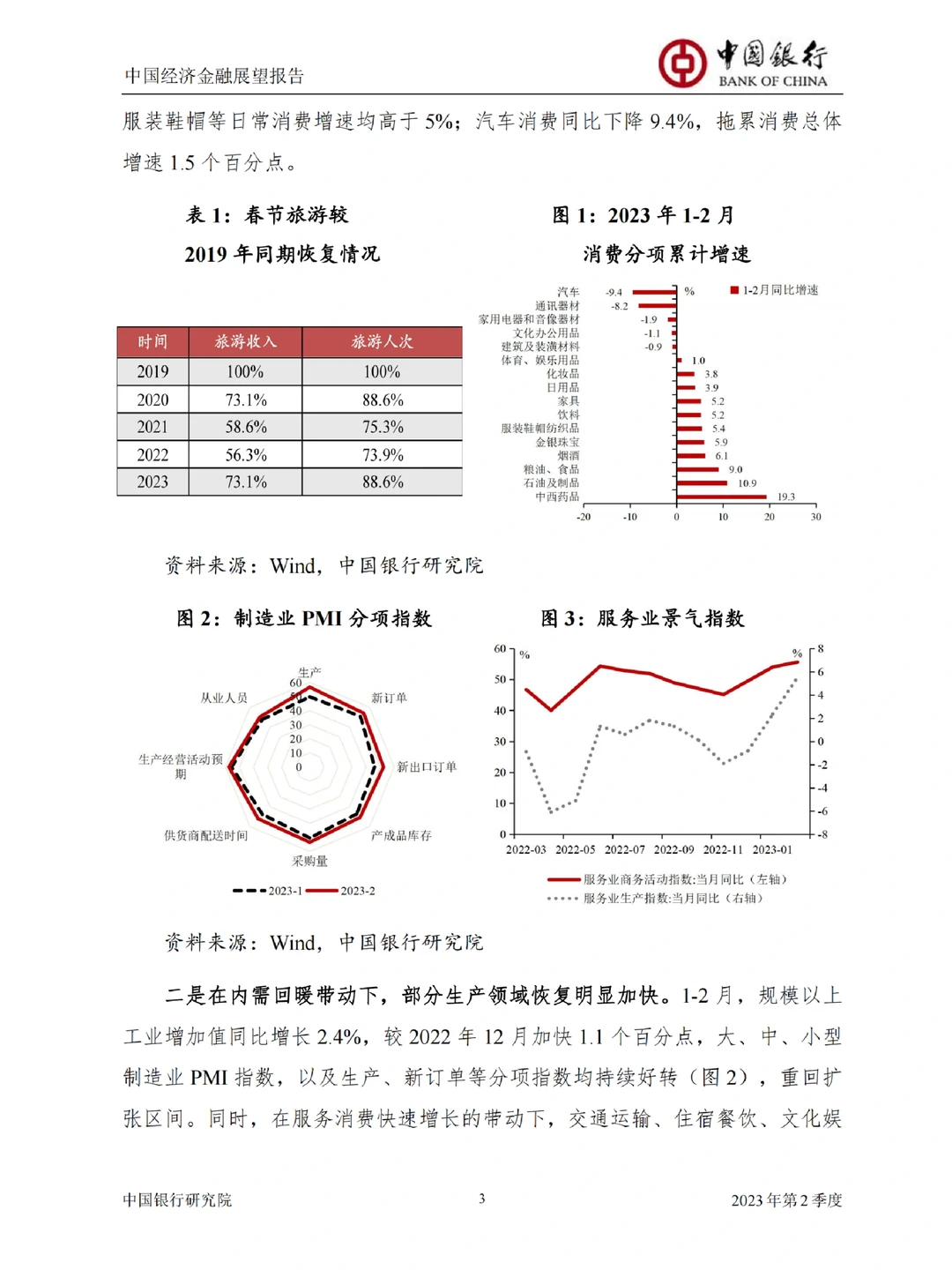

1.疫情影响逐步减弱,消费、生产、信心均明显改善

2.在内需回暖带动下,部分生产领域恢复明显加快。

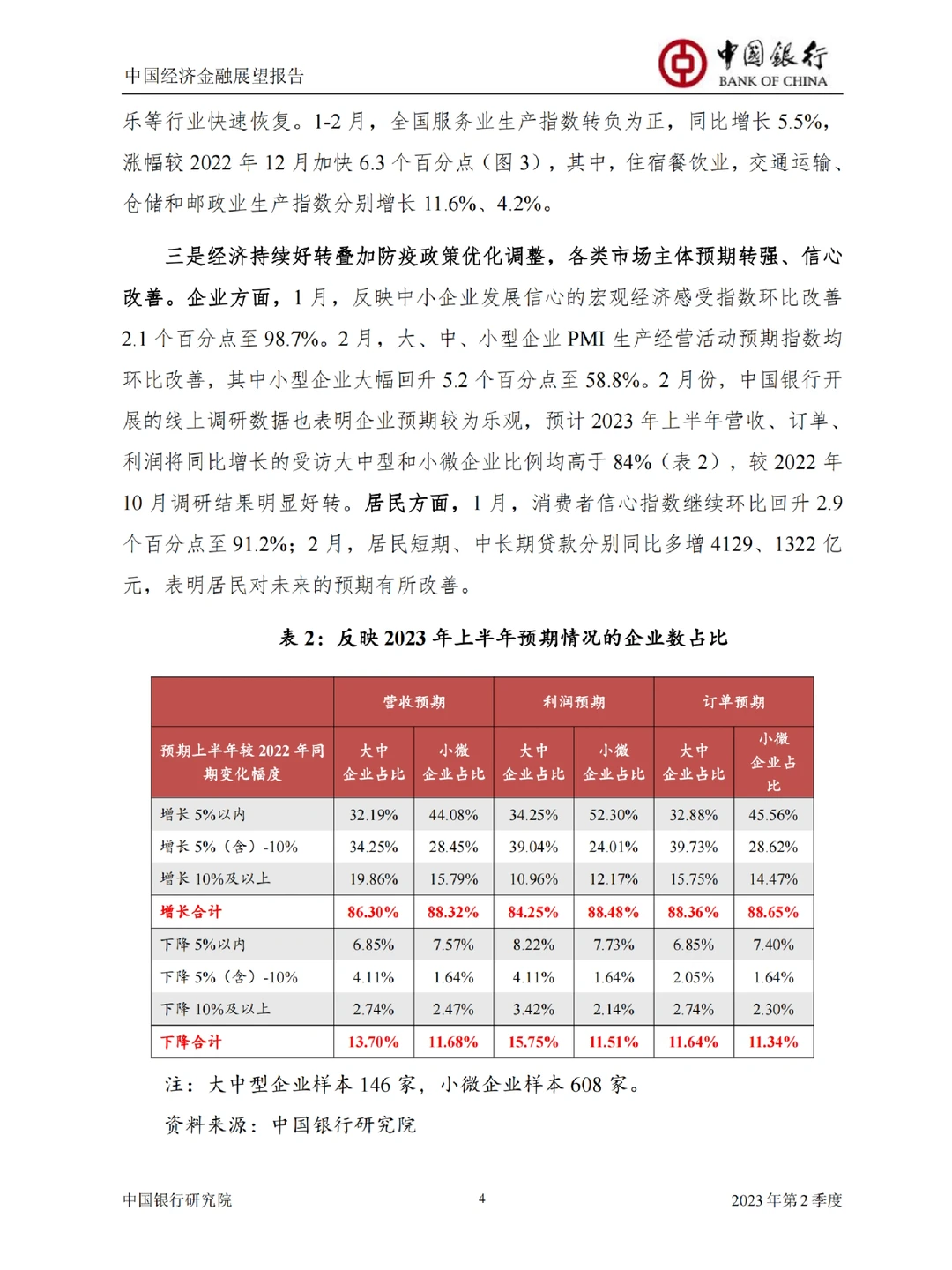

3.经济持续好转叠加防疫政策优化调整,各类市场主体预期转强、信心改善。

3. 出口持续负增长,区域和产品结构分化明显

4. 稳经济政策靠前部署,推动经济平稳复苏

(二)2023 年二季度经济形势展望

第一,多重利好因素叠加,消费有望延续较好恢复势头。

第二,基建和制造业投资保持较快增长,房地产投资逐步企稳。一是基建 投资保持较快增长。

第三,出口增速有望筑底修复,结构性机会值得关注。

第四,供给端继续回暖,有望回归疫情前正常状态。工业方面,一是前期 对生产场景的限制基本解除,产业链供应链持续修复。

第五,物价温和上涨,PPI-CPI“剪刀差”进一步扩大。

更多精彩内容在原文报告

报告《中国经济金融展望报告》

♥完整报告已为大家准备好,随时来取~

⚛️2023 年一季度,随着疫情影响明显消退,稳经济政策

靠前部署,中国经济持续恢复,生产和需求两端双双改

善,就业和物价总体稳定,市场信心和预期显著好转。

内需回升在一定程度上抵补外需放缓压力,经济运行总

体呈现企稳回升态势,预计一季度 GDP 增长 4.1%左右。

?展望二季度,中国经济将全面进入疫后修复期,消费有 望延续较好恢复势头,基建和制造业投资将继续较快增 长,房地产投资逐步企稳,出口增速有望筑底修复,降 幅或继续收窄。加之 2022 年同期基数较低,预计二季度 GDP 增长 7.6%左右,增速较一季度上升 3.5 个百分点左 右,或将为全年高点。?

一、2023 年一季度经济形势回顾与二季度展望

(一)2023 年一季度经济形势回顾

1.疫情影响逐步减弱,消费、生产、信心均明显改善

2.在内需回暖带动下,部分生产领域恢复明显加快。

3.经济持续好转叠加防疫政策优化调整,各类市场主体预期转强、信心改善。

3. 出口持续负增长,区域和产品结构分化明显

4. 稳经济政策靠前部署,推动经济平稳复苏

(二)2023 年二季度经济形势展望

第一,多重利好因素叠加,消费有望延续较好恢复势头。

第二,基建和制造业投资保持较快增长,房地产投资逐步企稳。一是基建 投资保持较快增长。

第三,出口增速有望筑底修复,结构性机会值得关注。

第四,供给端继续回暖,有望回归疫情前正常状态。工业方面,一是前期 对生产场景的限制基本解除,产业链供应链持续修复。

第五,物价温和上涨,PPI-CPI“剪刀差”进一步扩大。

更多精彩内容在原文报告

报告《中国经济金融展望报告》

♥完整报告已为大家准备好,随时来取~