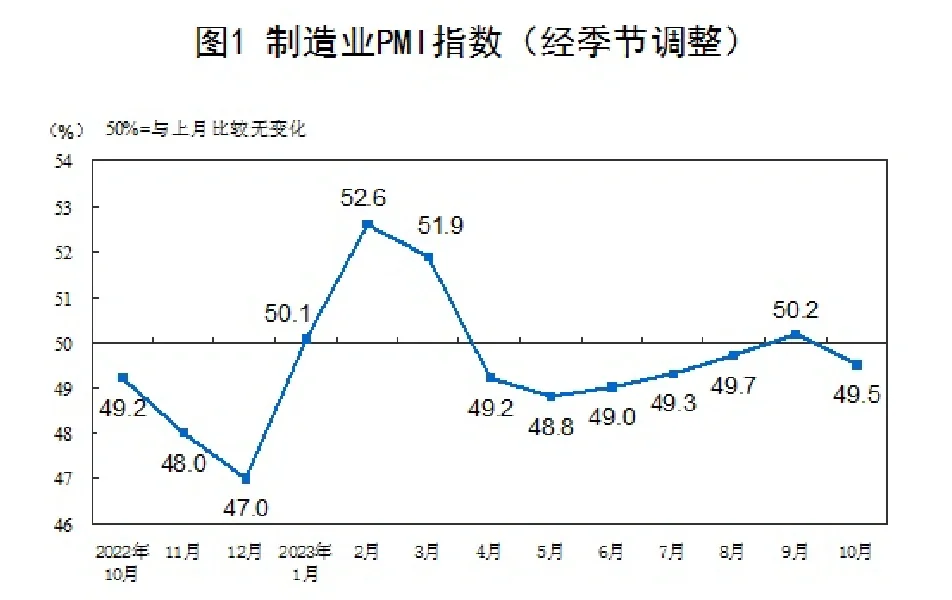

1.经济增长趋势回落,制造业景气度下降:

10月制造业PMI环比回落至收缩区间,新订单指数低于临界点表明实体需求仍然较弱;建筑业、服务业景气度回落,但仍高于临界值

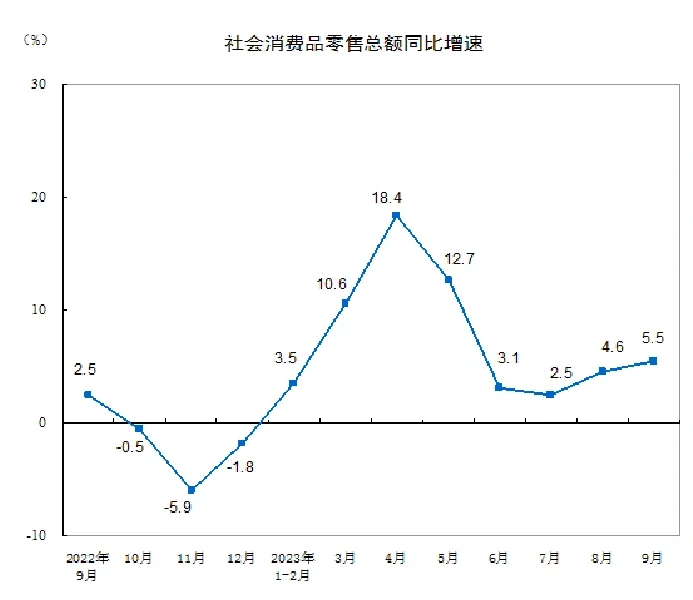

2.消费边际向好,整体仍然偏弱,服务好于商品:

9月社零同比增长5.5%,复苏势头较强,但人均消费水平尚未恢复至疫情前,商品消费恢复慢于餐饮、旅游等服务消费;前三季度,全国居民人均可支配收入29398元,同比增长6.3%,实际增长5.9%,各类人均消费支出中,医疗保健和教育文化娱乐增长超15%

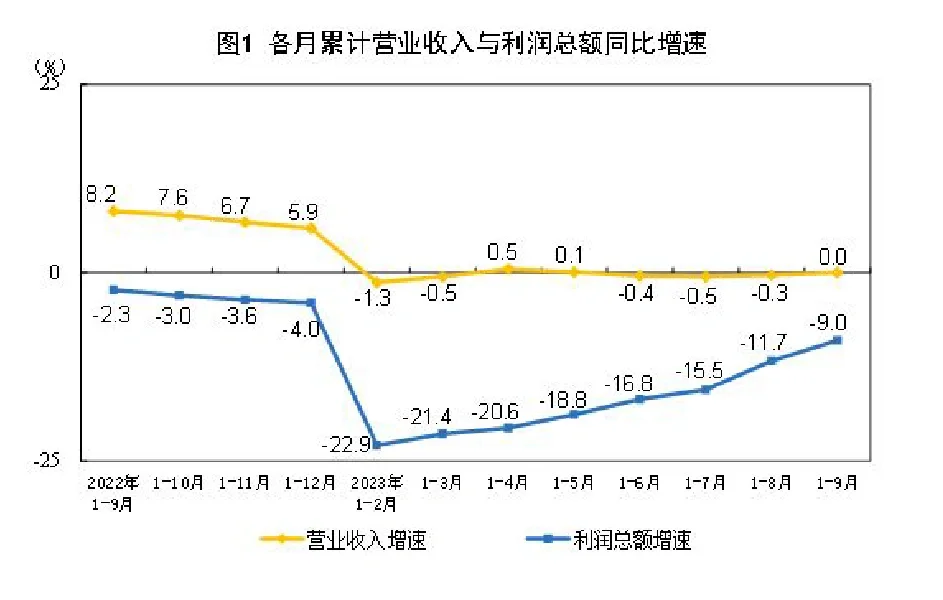

3.制造业和固定资产投资内生动力不足,民间投资仍在收缩:

1-9月全国固定资产投资同比增长3.1%,其中制造业、基建同比增6.2%,为重要支撑项,汽车制造、电气机械、电力、铁路运输等增速超过20%。工业企业利润下降9%,降幅收窄2.7%,投资的内生动力不强,降幅居前的为化工、石油、煤炭、非金属矿物、计算机通信、有色金属,增幅居前的为电力热力生产、电气机械制造、设备制造行业。9月民间固定资产投资同比下降0.6%,自5月进入负值区间后跌幅加深。

4.房地产投资和销售仍处下降区间:

开发投资同比下降9.1%,新开工面积下降23.4%,销售面积下降7.5%,降幅继续扩大,未有企稳态势。土地成交面积降幅大于房地产开发投资。

5.出口略超预期:

9月商品出口同比减少6.2%,较上月继续收窄,海外需求回暖带动出口好于预期。

小结:需求不足仍是核心问题,内需在收入增长预期改变、疫后创伤和房价理财下跌带来投资损失等叠加影响下,短期复苏后继乏力,拖累制造业和房地产投资;基建投资前三季度受到地方债务风险约束动能不足,将在最后一个季度发力拖底经济。

数据来源:国家统计局

#宏观经济 #基本面 #经济增长 #景气度

10月制造业PMI环比回落至收缩区间,新订单指数低于临界点表明实体需求仍然较弱;建筑业、服务业景气度回落,但仍高于临界值

2.消费边际向好,整体仍然偏弱,服务好于商品:

9月社零同比增长5.5%,复苏势头较强,但人均消费水平尚未恢复至疫情前,商品消费恢复慢于餐饮、旅游等服务消费;前三季度,全国居民人均可支配收入29398元,同比增长6.3%,实际增长5.9%,各类人均消费支出中,医疗保健和教育文化娱乐增长超15%

3.制造业和固定资产投资内生动力不足,民间投资仍在收缩:

1-9月全国固定资产投资同比增长3.1%,其中制造业、基建同比增6.2%,为重要支撑项,汽车制造、电气机械、电力、铁路运输等增速超过20%。工业企业利润下降9%,降幅收窄2.7%,投资的内生动力不强,降幅居前的为化工、石油、煤炭、非金属矿物、计算机通信、有色金属,增幅居前的为电力热力生产、电气机械制造、设备制造行业。9月民间固定资产投资同比下降0.6%,自5月进入负值区间后跌幅加深。

4.房地产投资和销售仍处下降区间:

开发投资同比下降9.1%,新开工面积下降23.4%,销售面积下降7.5%,降幅继续扩大,未有企稳态势。土地成交面积降幅大于房地产开发投资。

5.出口略超预期:

9月商品出口同比减少6.2%,较上月继续收窄,海外需求回暖带动出口好于预期。

小结:需求不足仍是核心问题,内需在收入增长预期改变、疫后创伤和房价理财下跌带来投资损失等叠加影响下,短期复苏后继乏力,拖累制造业和房地产投资;基建投资前三季度受到地方债务风险约束动能不足,将在最后一个季度发力拖底经济。

数据来源:国家统计局

#宏观经济 #基本面 #经济增长 #景气度