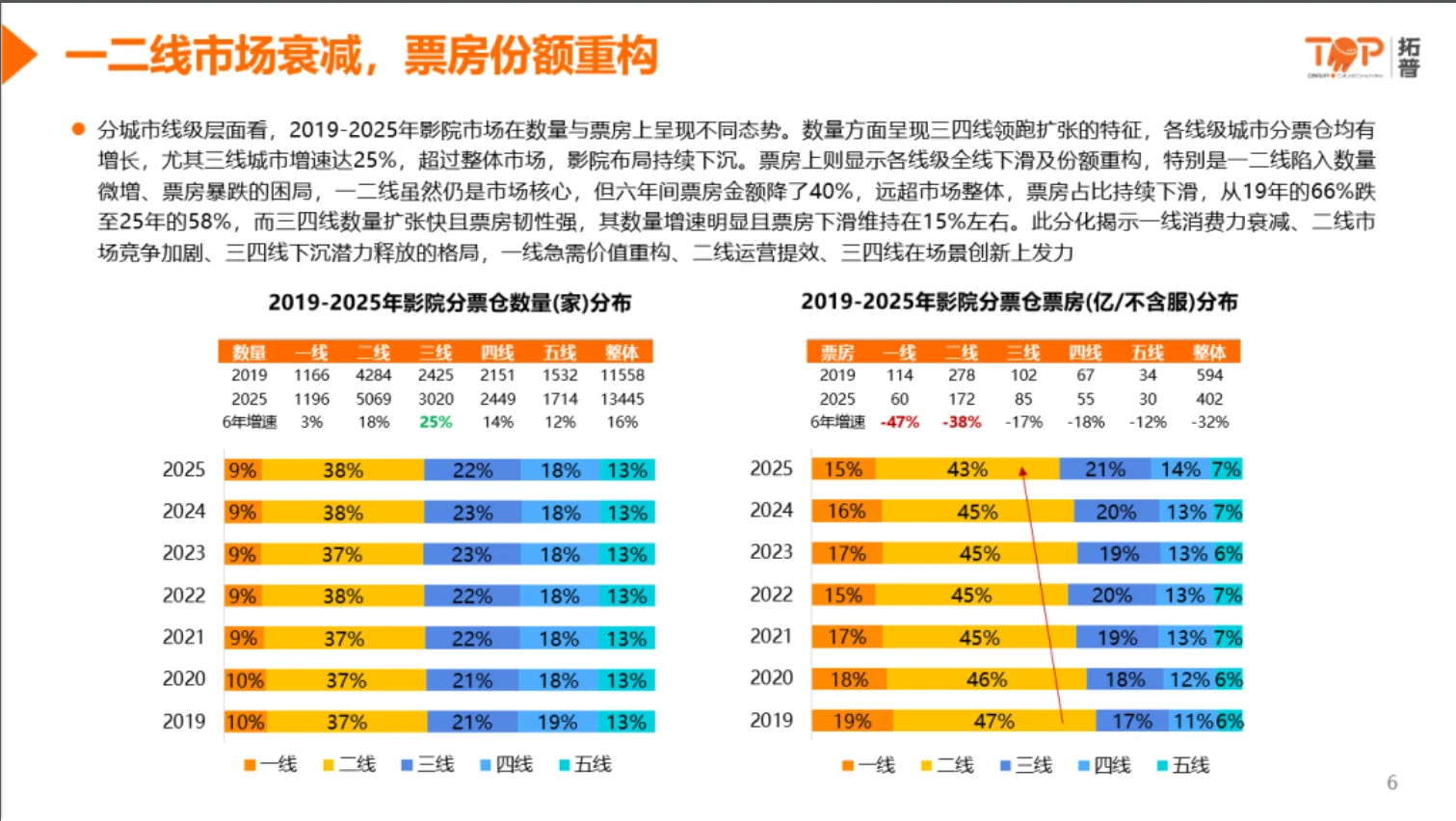

影院整体市场回顾

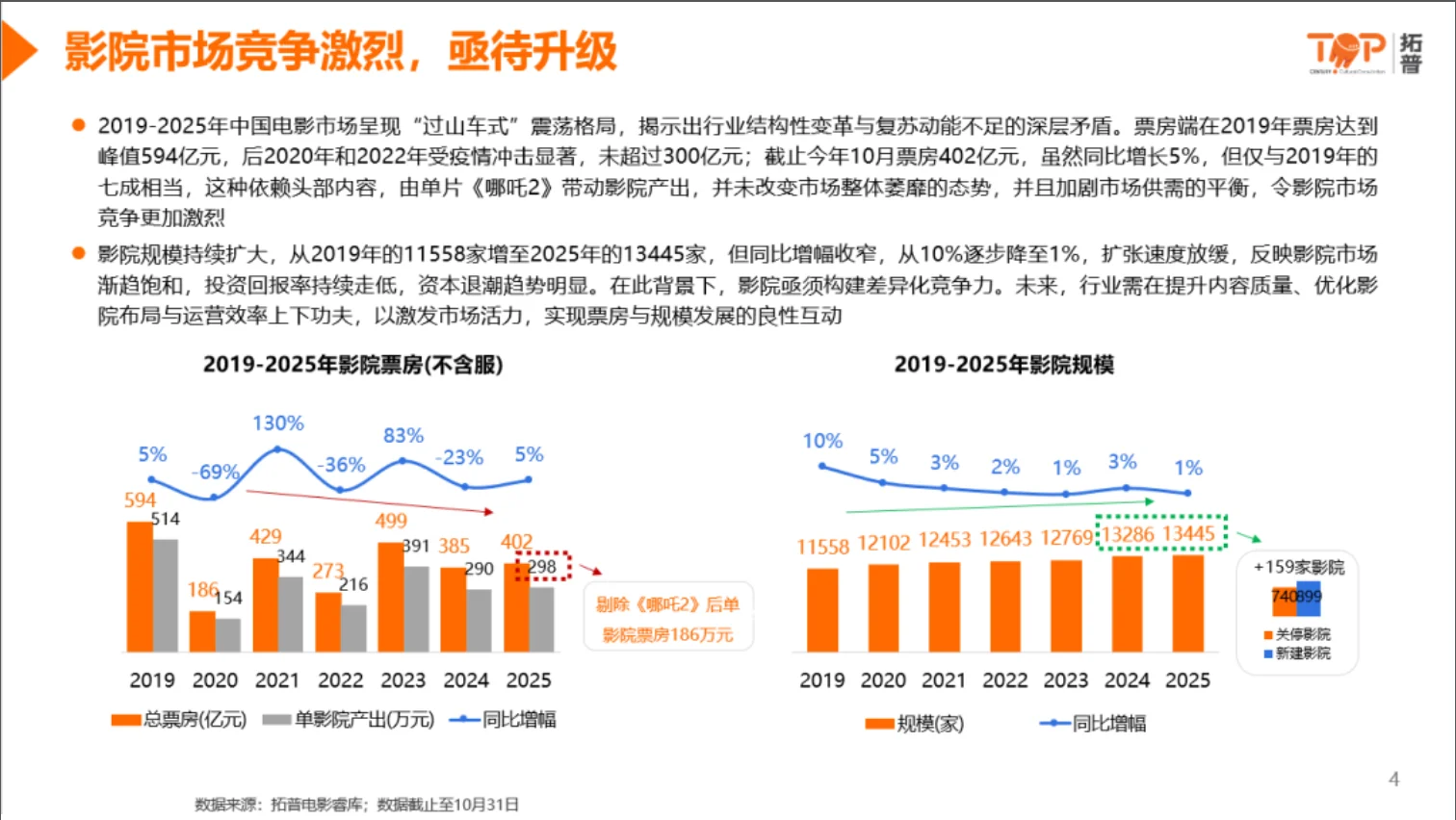

2019-2025年中国电影市场呈现“过山车式”震荡格局,2019年票房达峰值594亿元,2020年和2022年受疫情影响显著,未超300亿元。截至2023年10月票房402亿元,同比增长5%但仅与2019年七成相当。影院市场竞争激烈,2019-2025年影院数量从11558家增至13445家,但扩张速度放缓,资本退潮趋势明显。行业资产流动性增强,换手率攀升至28%,年均关停规模高于疫前水平。一二线市场票房份额下滑,三四线城市扩张迅速,票房占比从19年的66%降至25年的58%。区域层面,华东、华南票房降幅明显,西北、华东地区影院数量增长但票房收缩。

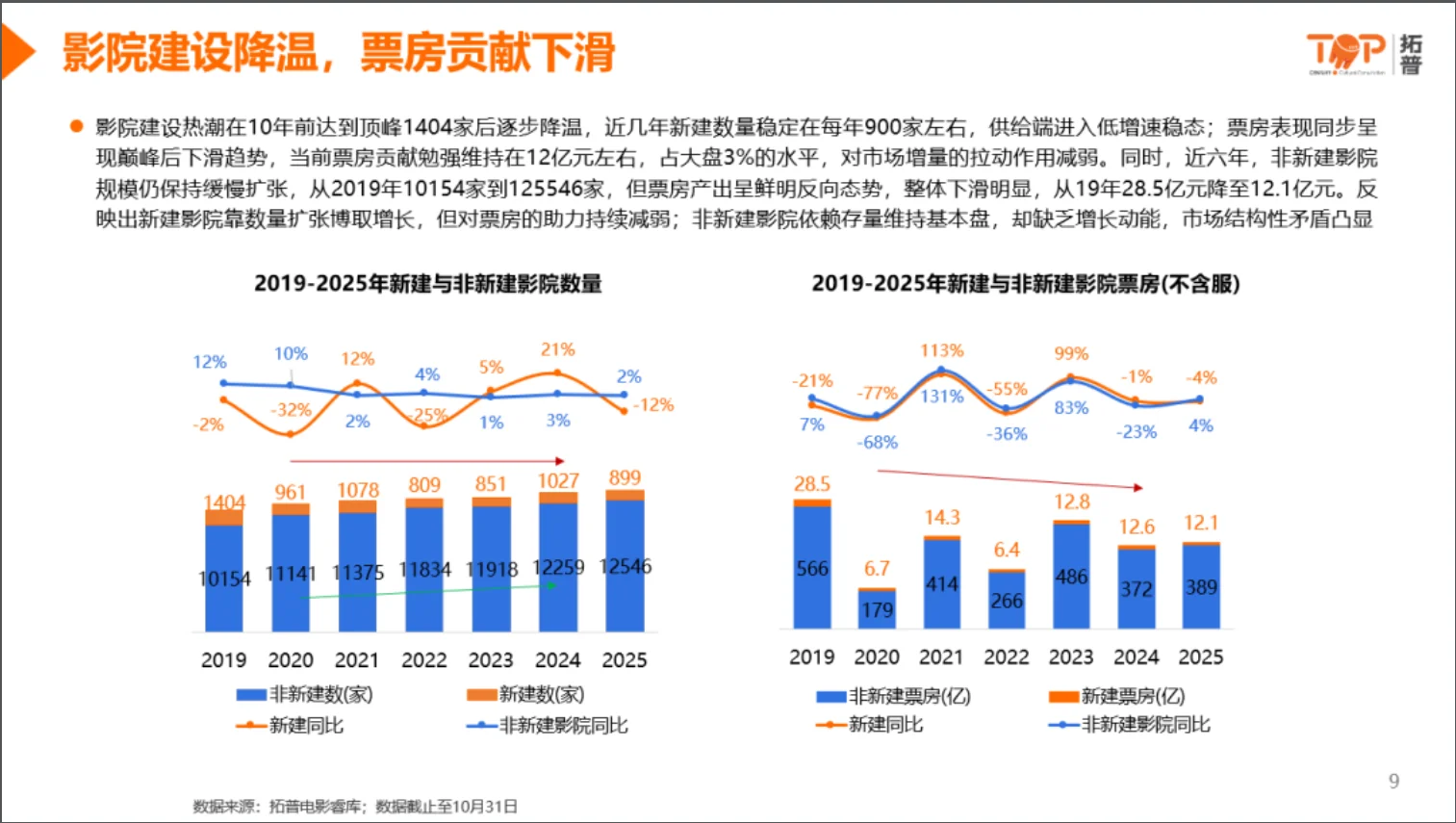

新建影院市场表现

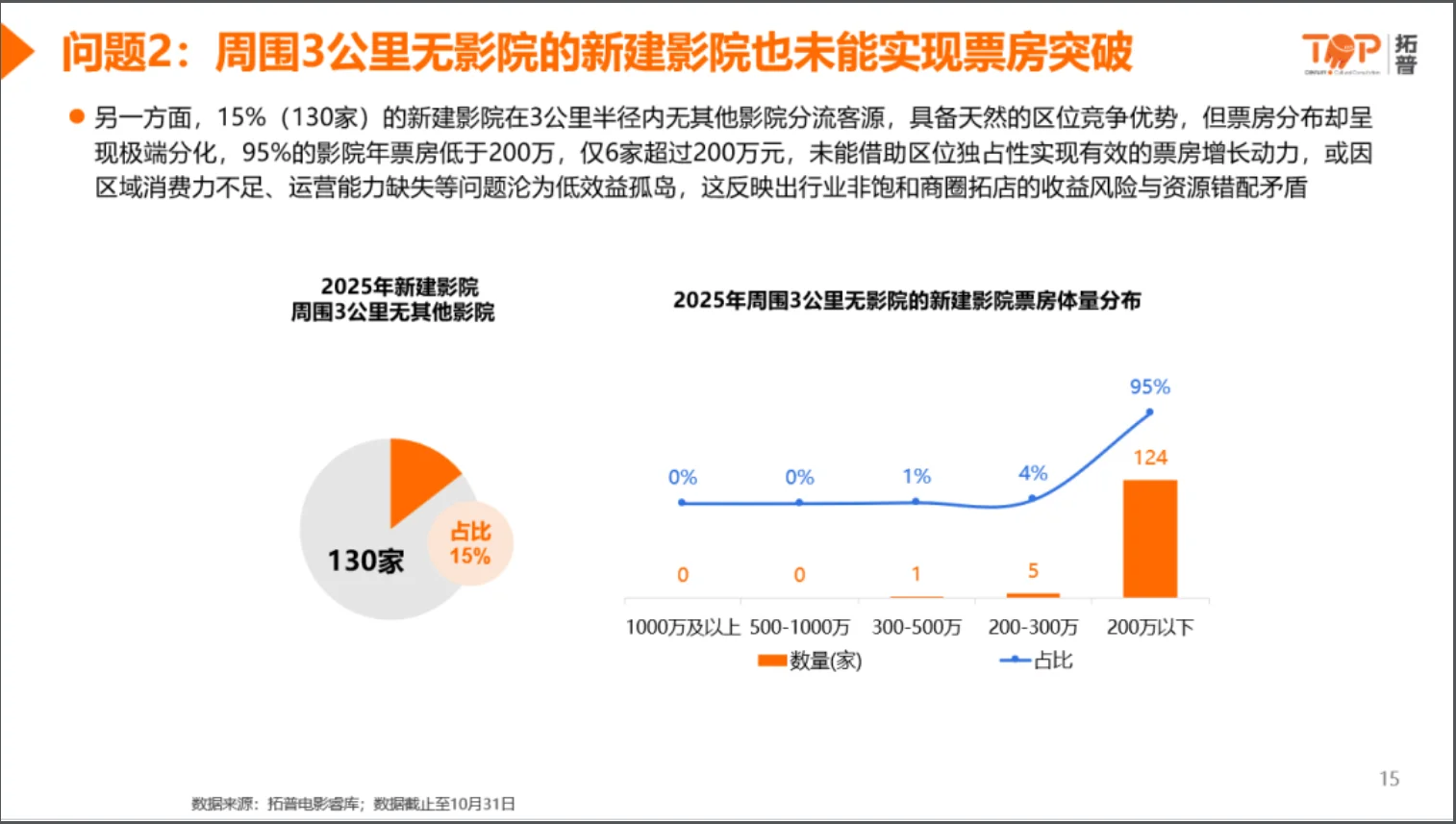

影院建设降温,新建影院票房贡献下滑。2019-2025年新建影院数量稳定在每年900家左右,票房贡献约12亿元,占大盘3%。非新建影院规模缓慢扩张但票房产出下滑。新建影院规模与票房结构失衡,200万以下票房体量占比升至75%,挤压高票房影院生存空间。二线城市和北方地区低票房新建影院扩张显著,对中高票房影院形成冲击。低票房新建影院在黄金场分流客源,虹吸周边3公里中高票房影院客流。15%的新建影院在3公里内无影院分流,但票房未突破,反映区域消费力不足或运营能力缺失。

终端市场表现

单体影院崛起,市场集中度分散化。TOP30影管数量、票房双降,无影管主体规模与营收占比攀升。中小影管扩张迅猛,挤压头部影管市场空间。头部影管关停数量占比超半数,市场竞争向头部蔓延。停业潮从中小影管升级为头部影管,行业结构性矛盾凸显。

解决与建议

建议1:提高新建影院门槛。设置区域票房密度红线,限制增量提升存量质量,如3公里内单银幕年产出低于某一数值则暂停新增影院。配套激励与限制政策,分层制定标准,建立动态监测与审批机制。建议2:从盲目建设新影院转向旧馆改造。打造特色影院融合新业态,如强视听影院、社交影院、沉浸式主题影院;拓展多元消费,嵌入餐饮、娱乐、零售等业态;个性化运营,深耕垂直客群,如推出学生观影月卡、家庭观影套餐等。#春节档影评大赛 #行业研究 #电影 #电影感#电影节 #电影票房 #影评人请就位 #趋势 #行业分析 #影评

2019-2025年中国电影市场呈现“过山车式”震荡格局,2019年票房达峰值594亿元,2020年和2022年受疫情影响显著,未超300亿元。截至2023年10月票房402亿元,同比增长5%但仅与2019年七成相当。影院市场竞争激烈,2019-2025年影院数量从11558家增至13445家,但扩张速度放缓,资本退潮趋势明显。行业资产流动性增强,换手率攀升至28%,年均关停规模高于疫前水平。一二线市场票房份额下滑,三四线城市扩张迅速,票房占比从19年的66%降至25年的58%。区域层面,华东、华南票房降幅明显,西北、华东地区影院数量增长但票房收缩。

新建影院市场表现

影院建设降温,新建影院票房贡献下滑。2019-2025年新建影院数量稳定在每年900家左右,票房贡献约12亿元,占大盘3%。非新建影院规模缓慢扩张但票房产出下滑。新建影院规模与票房结构失衡,200万以下票房体量占比升至75%,挤压高票房影院生存空间。二线城市和北方地区低票房新建影院扩张显著,对中高票房影院形成冲击。低票房新建影院在黄金场分流客源,虹吸周边3公里中高票房影院客流。15%的新建影院在3公里内无影院分流,但票房未突破,反映区域消费力不足或运营能力缺失。

终端市场表现

单体影院崛起,市场集中度分散化。TOP30影管数量、票房双降,无影管主体规模与营收占比攀升。中小影管扩张迅猛,挤压头部影管市场空间。头部影管关停数量占比超半数,市场竞争向头部蔓延。停业潮从中小影管升级为头部影管,行业结构性矛盾凸显。

解决与建议

建议1:提高新建影院门槛。设置区域票房密度红线,限制增量提升存量质量,如3公里内单银幕年产出低于某一数值则暂停新增影院。配套激励与限制政策,分层制定标准,建立动态监测与审批机制。建议2:从盲目建设新影院转向旧馆改造。打造特色影院融合新业态,如强视听影院、社交影院、沉浸式主题影院;拓展多元消费,嵌入餐饮、娱乐、零售等业态;个性化运营,深耕垂直客群,如推出学生观影月卡、家庭观影套餐等。#春节档影评大赛 #行业研究 #电影 #电影感#电影节 #电影票房 #影评人请就位 #趋势 #行业分析 #影评