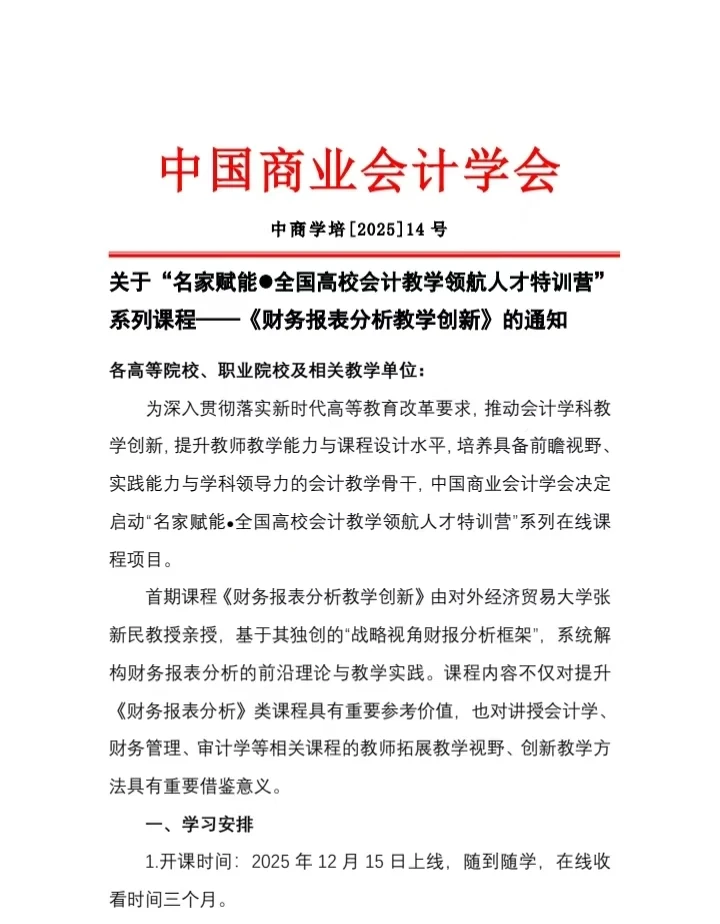

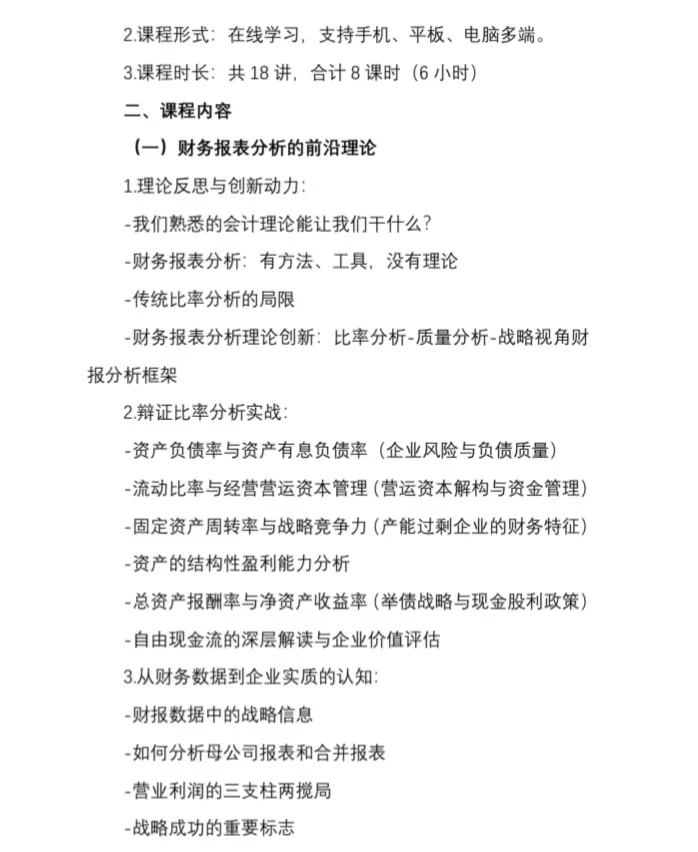

(一)财务报表分析的前沿理论

1.理论反思与创新动力:-我们熟悉的会计理论能让我们干什么?-财务报表分析:有方法、工具,没有理论-传统比率分析的局限-财务报表分析理论创新:比率分析-质量分析-战略视角财报分析框架

2.辩证比率分析实战:-资产负债率与资产有息负债率(企业风险与负债质量)-流动比率与经营营运资本管理(营运资本解构与资金管理)-固定资产周转率与战略竞争力(产能过剩企业的财务特征)-资产的结构性盈利能力分析-总资产报酬率与净资产收益率(举债战略与现金股利政策)-自由现金流的深层解读与企业价值评估

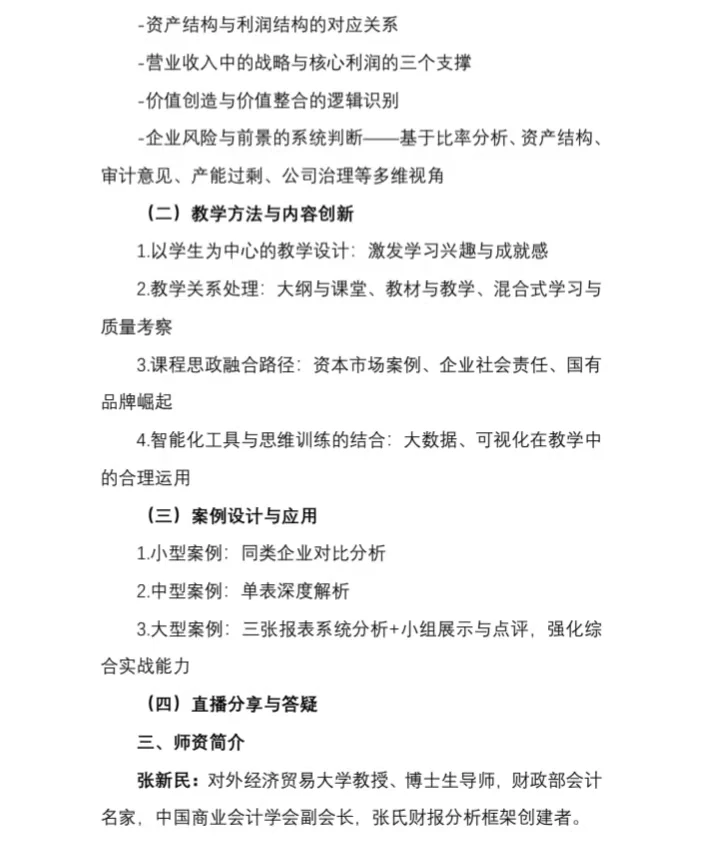

3.从财务数据到企业实质的认知:-财报数据中的战略信息-如何分析母公司报表和合并报表-营业利润的三支柱两搅局-战略成功的重要标志-资产结构与利润结构的对应关系-营业收入中的战略与核心利润的三个支撑-价值创造与价值整合的逻辑识别-企业风险与前景的系统判断——基于比率分析、资产结构、审计意见、产能过剩、公司治理等多维视角

(二)教学方法与内容创新

1.以学生为中心的教学设计:激发学习兴趣与成就感

2.教学关系处理:大纲与课堂、教材与教学、混合式学习与质量考察

3.课程思政融合路径:资本市场案例、企业社会责任、国有品牌崛起

4.智能化工具与思维训练的结合:大数据、可视化在教学中的合理运用

(三)案例设计与应用

1.小型案例:同类企业对比分析

2.中型案例:单表深度解析3.大型案例:三张报表系统分析+小组展示与点评,强化综合实战能力(四)直播分享与答疑#财务管理 #财会 #会计学 #财报分析 #财务报表分析 #张新民

1.理论反思与创新动力:-我们熟悉的会计理论能让我们干什么?-财务报表分析:有方法、工具,没有理论-传统比率分析的局限-财务报表分析理论创新:比率分析-质量分析-战略视角财报分析框架

2.辩证比率分析实战:-资产负债率与资产有息负债率(企业风险与负债质量)-流动比率与经营营运资本管理(营运资本解构与资金管理)-固定资产周转率与战略竞争力(产能过剩企业的财务特征)-资产的结构性盈利能力分析-总资产报酬率与净资产收益率(举债战略与现金股利政策)-自由现金流的深层解读与企业价值评估

3.从财务数据到企业实质的认知:-财报数据中的战略信息-如何分析母公司报表和合并报表-营业利润的三支柱两搅局-战略成功的重要标志-资产结构与利润结构的对应关系-营业收入中的战略与核心利润的三个支撑-价值创造与价值整合的逻辑识别-企业风险与前景的系统判断——基于比率分析、资产结构、审计意见、产能过剩、公司治理等多维视角

(二)教学方法与内容创新

1.以学生为中心的教学设计:激发学习兴趣与成就感

2.教学关系处理:大纲与课堂、教材与教学、混合式学习与质量考察

3.课程思政融合路径:资本市场案例、企业社会责任、国有品牌崛起

4.智能化工具与思维训练的结合:大数据、可视化在教学中的合理运用

(三)案例设计与应用

1.小型案例:同类企业对比分析

2.中型案例:单表深度解析3.大型案例:三张报表系统分析+小组展示与点评,强化综合实战能力(四)直播分享与答疑#财务管理 #财会 #会计学 #财报分析 #财务报表分析 #张新民