一、报告信息

标题:光迅科技-国内光通信解决方案领先企业,AI“光”连时代“迅”捷启航

出品方:东北证券

页数:62页

报告编号:A0457

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司核心优势

? 国内领先的光通信一站式解决方案供应商,具备从光芯片到光模块全产业链布局

? 拥有自主光芯片研发能力,提供激光器芯片、探测器芯片和硅光芯片三大平台

? 垂直集成技术+规模量产交付能力,产品覆盖全球重要通信设备商和云厂商

? 48年行业深耕,已成为全球前五大光模块企业,国内市场份额持续提升

2️⃣ AI驱动业务增长

? AIGC大模型推动800G/1.6T高速光模块需求快速增长,2025年行业将迎来技术升级

? 公司800G/1.6T产品逐步放量,携手字节跳动、Cisco等客户推出新品

? 数据及接入业务受益于国产AI算力建设,营收预计2024-2026年复合增长率超25%

? 全球光模块市场空间2027年将达247亿美元,数通市场成为主要增长引擎

3️⃣ 产品技术实力

? 产品矩阵丰富,涵盖1.6T/800G/400G/200G/100G全系列光模块

? 拥有COC、混合集成、平面光波导、MEMS器件等多种技术平台

? 布局CPO光电共封装技术,相比可插拔式光模块可节省25%-30%功耗

⚡ 400G硅光模块实现批量生产,800G DR8硅光模块逐渐验证

4️⃣ 客户资源优质

? 国内客户包括华为、中兴、三大运营商、字节跳动、阿里巴巴、腾讯等

? 国际客户涵盖谷歌、Cisco、爱立信、诺基亚等全球知名企业

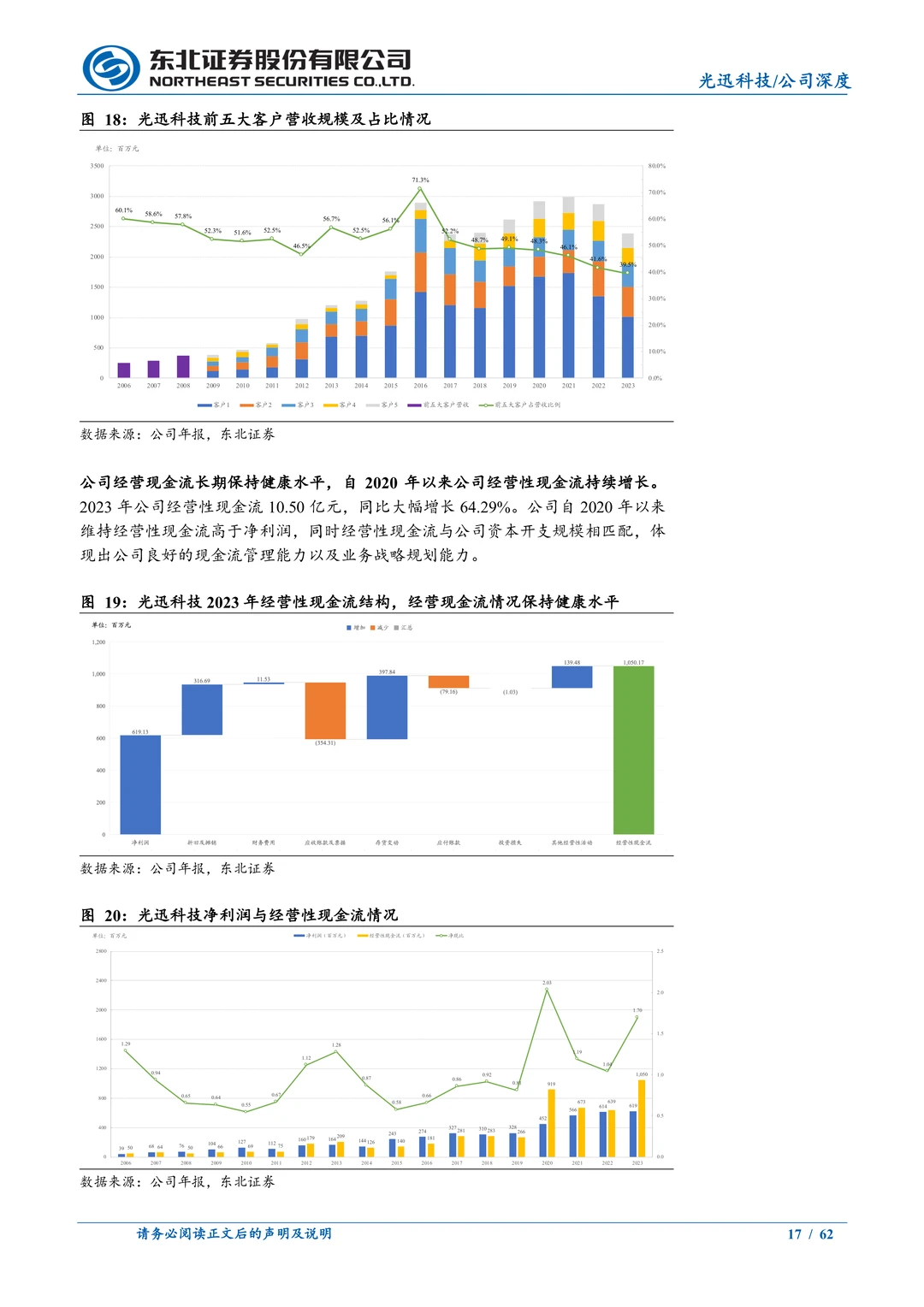

? 前五大客户营收占比降至39.5%,客户结构不断优化

? 2015年与谷歌建立合作,持续拓展北美数据中心云厂商客户

5️⃣ 财务表现稳健

? 预计2024-2026年营收78.41/96.97/116.72亿元,归母净利润8.17/10.05/12.20亿元

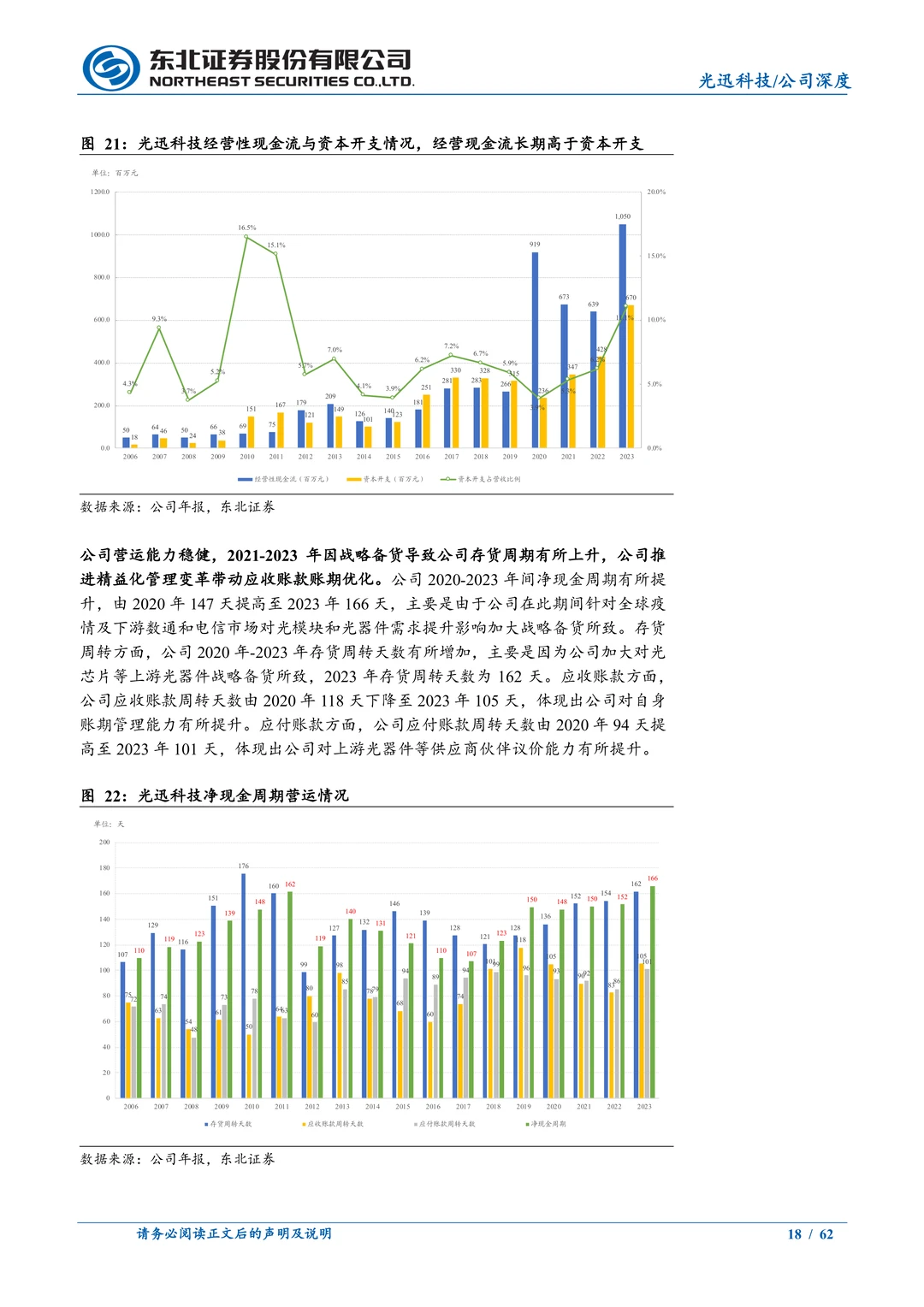

? 2023年经营性现金流10.50亿元,同比增长64.29%,现金流管理能力良好

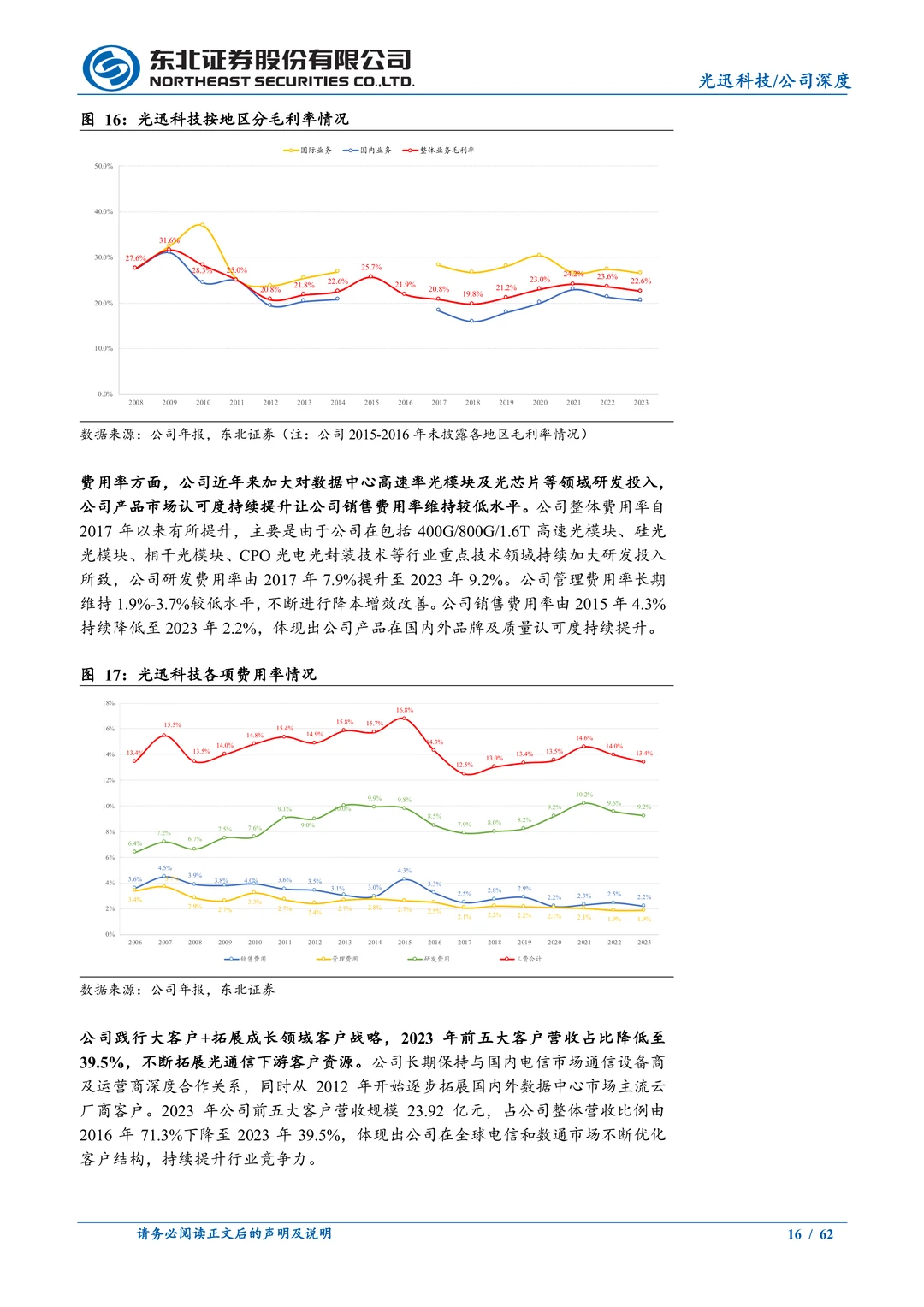

? 研发投入持续加大,2023年研发费用6.04亿元,占营收比例10.0%

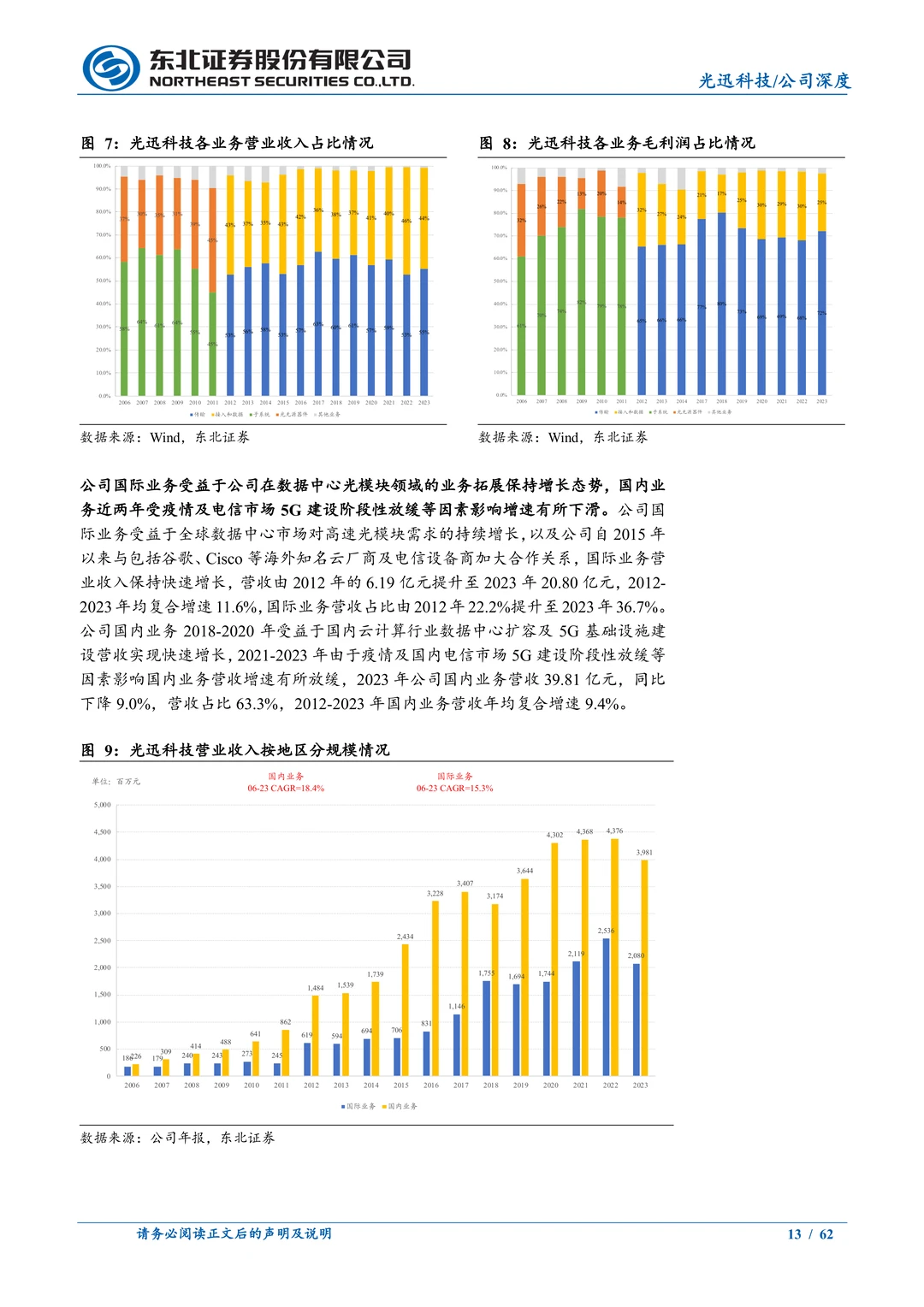

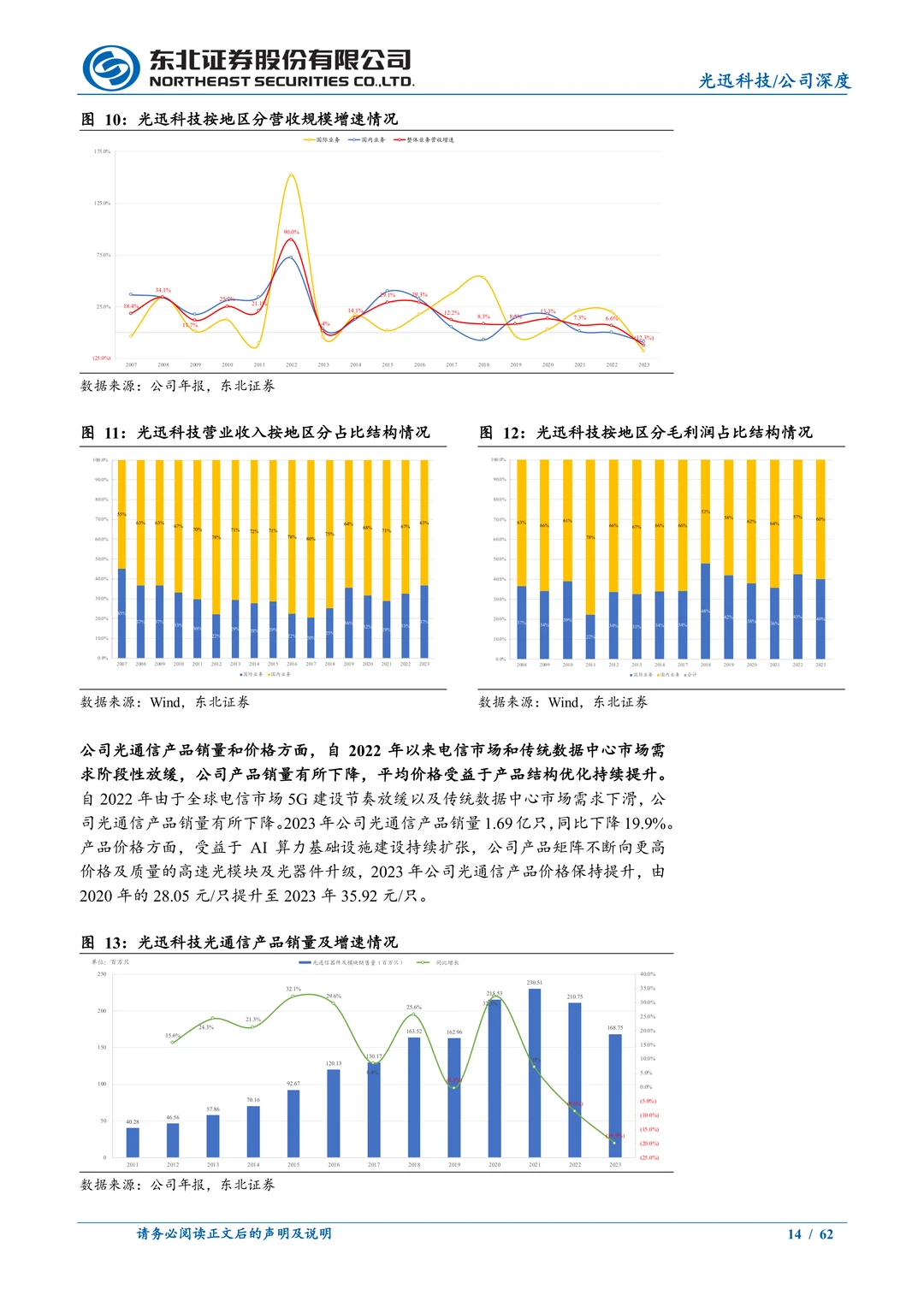

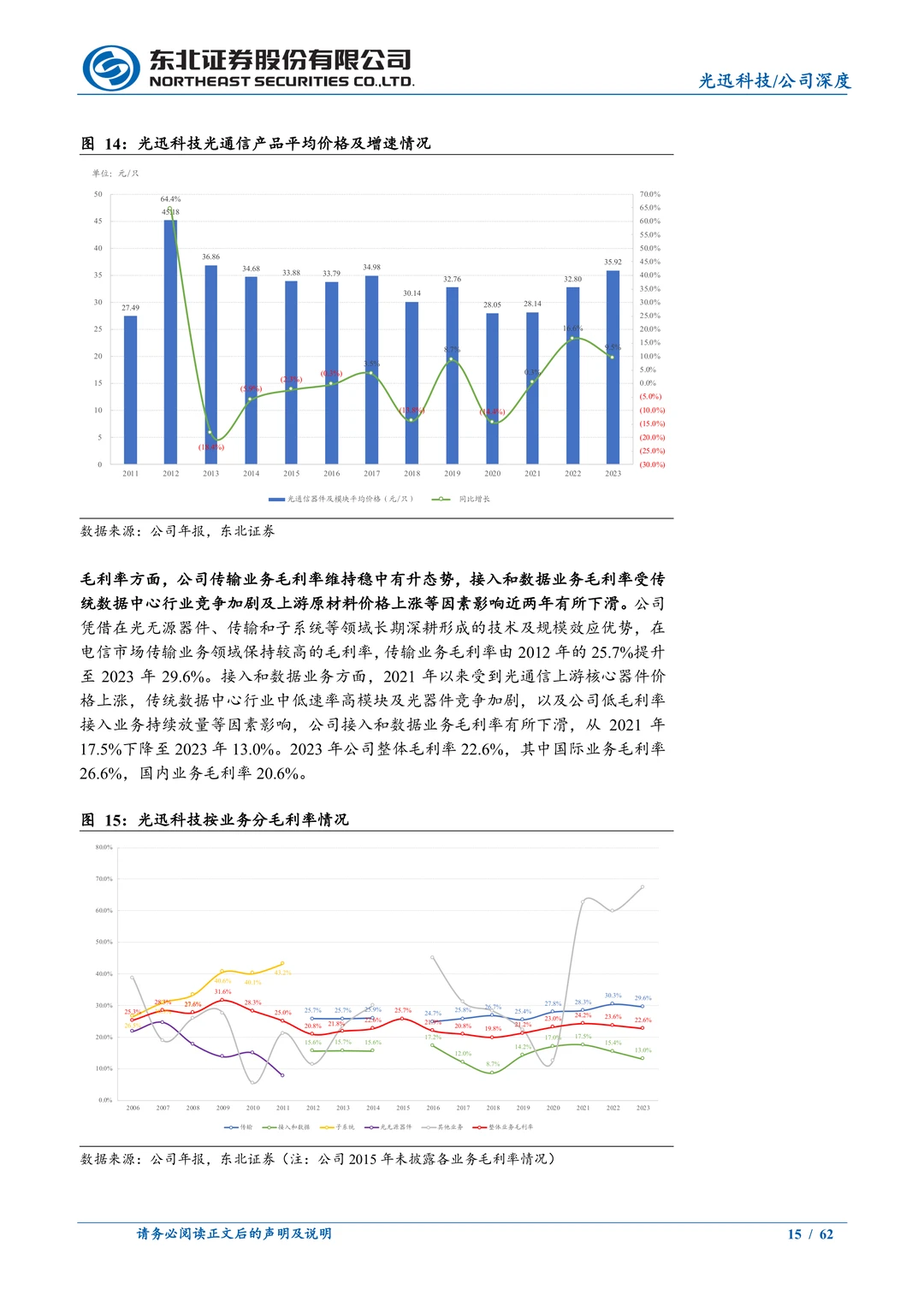

? 产品结构优化推动毛利率提升,光通信产品均价从2020年28.05元/只升至2023年35.92元/只

#光迅科技 #光通信 #光模块 #AI算力 #800G光模块 #硅光技术 #CPO技术 #数据中心 #5G前传

标题:光迅科技-国内光通信解决方案领先企业,AI“光”连时代“迅”捷启航

出品方:东北证券

页数:62页

报告编号:A0457

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司核心优势

? 国内领先的光通信一站式解决方案供应商,具备从光芯片到光模块全产业链布局

? 拥有自主光芯片研发能力,提供激光器芯片、探测器芯片和硅光芯片三大平台

? 垂直集成技术+规模量产交付能力,产品覆盖全球重要通信设备商和云厂商

? 48年行业深耕,已成为全球前五大光模块企业,国内市场份额持续提升

2️⃣ AI驱动业务增长

? AIGC大模型推动800G/1.6T高速光模块需求快速增长,2025年行业将迎来技术升级

? 公司800G/1.6T产品逐步放量,携手字节跳动、Cisco等客户推出新品

? 数据及接入业务受益于国产AI算力建设,营收预计2024-2026年复合增长率超25%

? 全球光模块市场空间2027年将达247亿美元,数通市场成为主要增长引擎

3️⃣ 产品技术实力

? 产品矩阵丰富,涵盖1.6T/800G/400G/200G/100G全系列光模块

? 拥有COC、混合集成、平面光波导、MEMS器件等多种技术平台

? 布局CPO光电共封装技术,相比可插拔式光模块可节省25%-30%功耗

⚡ 400G硅光模块实现批量生产,800G DR8硅光模块逐渐验证

4️⃣ 客户资源优质

? 国内客户包括华为、中兴、三大运营商、字节跳动、阿里巴巴、腾讯等

? 国际客户涵盖谷歌、Cisco、爱立信、诺基亚等全球知名企业

? 前五大客户营收占比降至39.5%,客户结构不断优化

? 2015年与谷歌建立合作,持续拓展北美数据中心云厂商客户

5️⃣ 财务表现稳健

? 预计2024-2026年营收78.41/96.97/116.72亿元,归母净利润8.17/10.05/12.20亿元

? 2023年经营性现金流10.50亿元,同比增长64.29%,现金流管理能力良好

? 研发投入持续加大,2023年研发费用6.04亿元,占营收比例10.0%

? 产品结构优化推动毛利率提升,光通信产品均价从2020年28.05元/只升至2023年35.92元/只

#光迅科技 #光通信 #光模块 #AI算力 #800G光模块 #硅光技术 #CPO技术 #数据中心 #5G前传