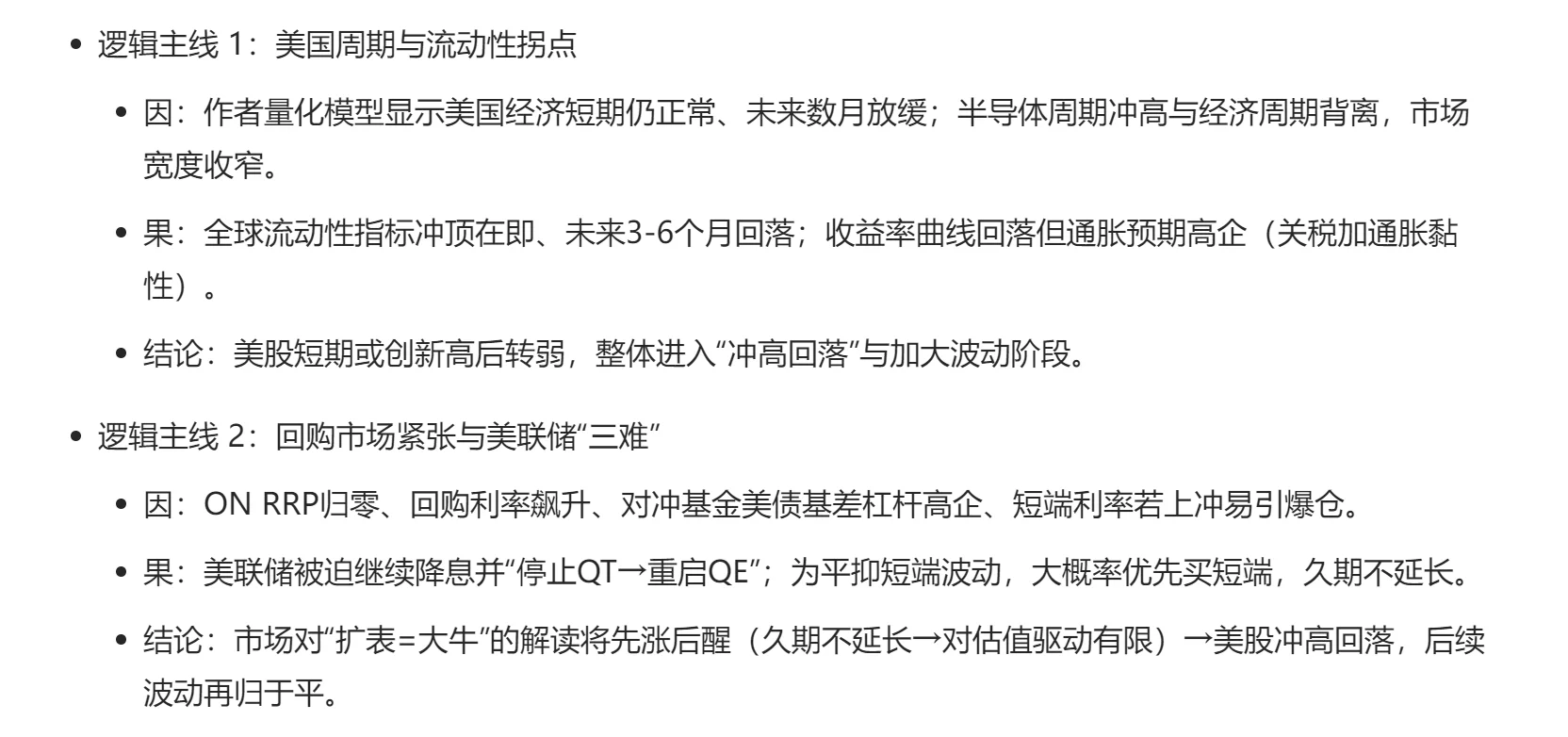

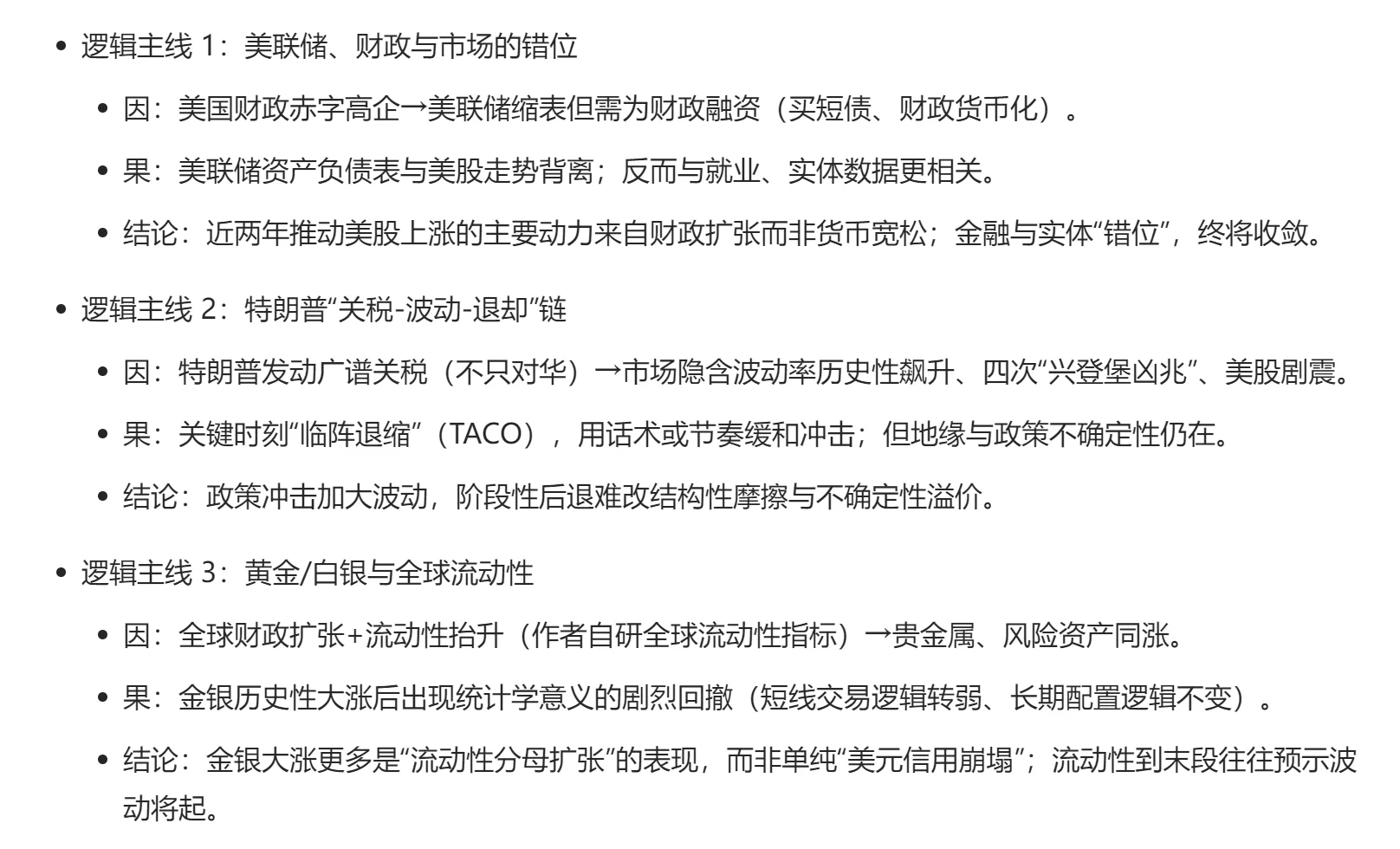

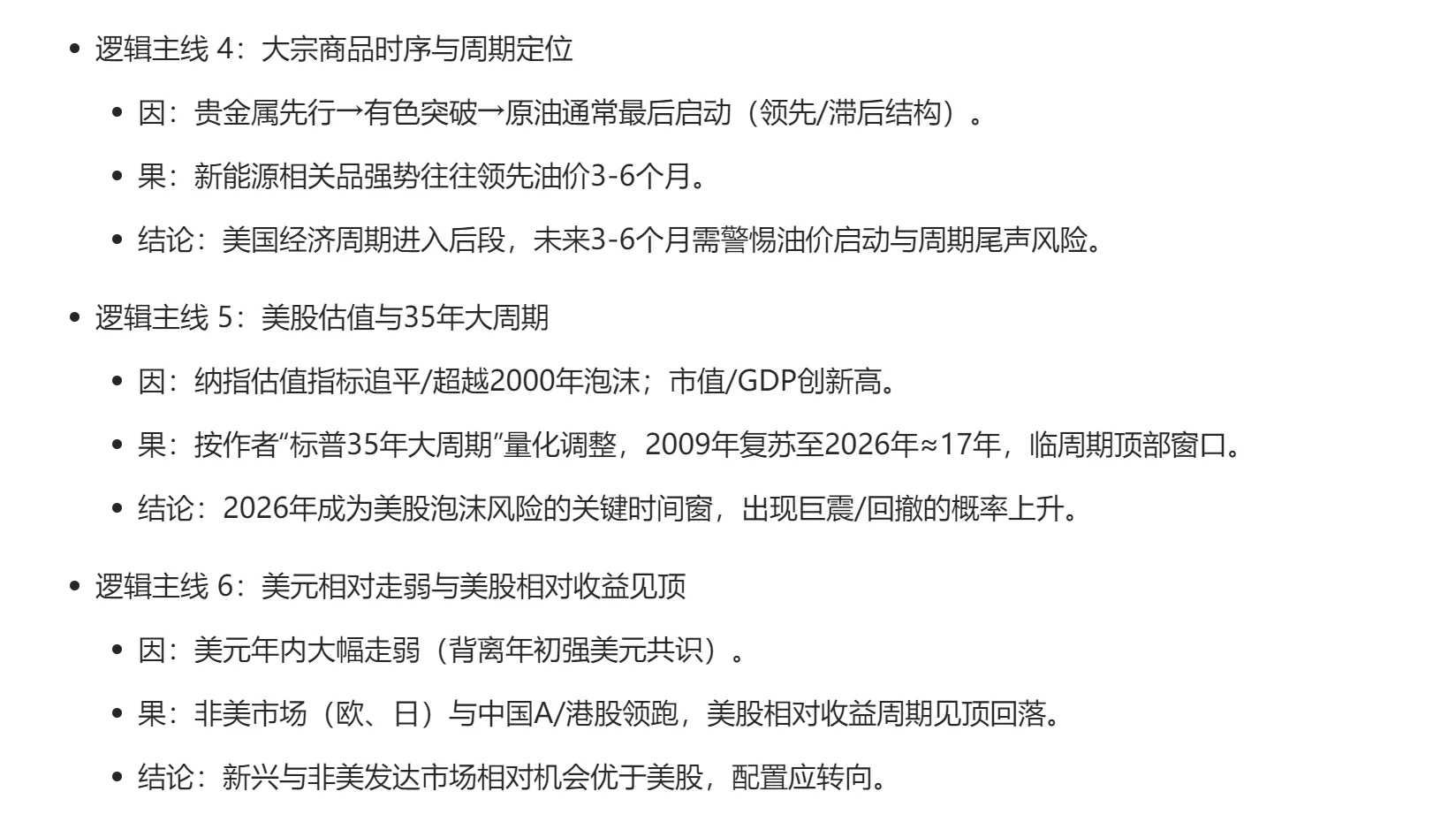

全球起点与传导

起点A:美国财政赤字高企→美联储政策被财政绑架(缩表难续、被迫买短端、重启QE概率高)。

起点B:特朗普广谱关税→通胀预期黏性上行+市场波动抬升→TACO节奏管理但不改不确定性。

共同分母:作者量化“全球流动性”上行至拐点→金银/大宗/风险资产共振上行后临“冲顶回落”。

周期定位与资产影响

美国:经济将放缓、半导体周期冲高、市场宽度收窄;美股处35年周期顶部窗口,短期或再创新高后回落,波动加剧。

流动性演绎:美联储若先买短端→久期不延长→估值驱动有限;市场“先涨后醒”,最终在扩表支持下波动趋缓。

大宗时序:贵金属领先、有色跟随、油价滞后启动→对应经济周期后段特征。

起点A:美国财政赤字高企→美联储政策被财政绑架(缩表难续、被迫买短端、重启QE概率高)。

起点B:特朗普广谱关税→通胀预期黏性上行+市场波动抬升→TACO节奏管理但不改不确定性。

共同分母:作者量化“全球流动性”上行至拐点→金银/大宗/风险资产共振上行后临“冲顶回落”。

周期定位与资产影响

美国:经济将放缓、半导体周期冲高、市场宽度收窄;美股处35年周期顶部窗口,短期或再创新高后回落,波动加剧。

流动性演绎:美联储若先买短端→久期不延长→估值驱动有限;市场“先涨后醒”,最终在扩表支持下波动趋缓。

大宗时序:贵金属领先、有色跟随、油价滞后启动→对应经济周期后段特征。