#记录吧就现在

在当下的震荡市,红利和周期的防御性老登资产是上涨,稳健理财是适合我们普通人资产增值的有效方式,用一两年不用的资金,承受一些市场波动,这个稳健理财组合完成配置7个多月了,至今没有任何交易,今年成立以来的真实收益率8.4%,近期这个稳健理财组合收益又创新高了,来自资产配置的长期增长。

组合策略:

这个稳健组合目标是在能够承受R2\\R3风险的朋友们,用于代替银行理财且能实现更高收益目标,需承受5%~7%左右回撤波动,用1年以上的闲余资金,目标年收益率5%-7%范围,用红利指数、混债固收+、纯债基金搭建的5W类固收配置组合。

核心要点:自己看不懂的理财品类可以先关注和尝试,一定不要大笔投入!投资理财的收益来自于认知和心态,并不是频繁的交易和技巧,朋友们务必认真审视自己所能承受波动回撤能力,能承受的合理波动不是风险,是必要的投资成本,自己不能承受的波动才是真风险,回撤导致割肉会有本金永久损失。

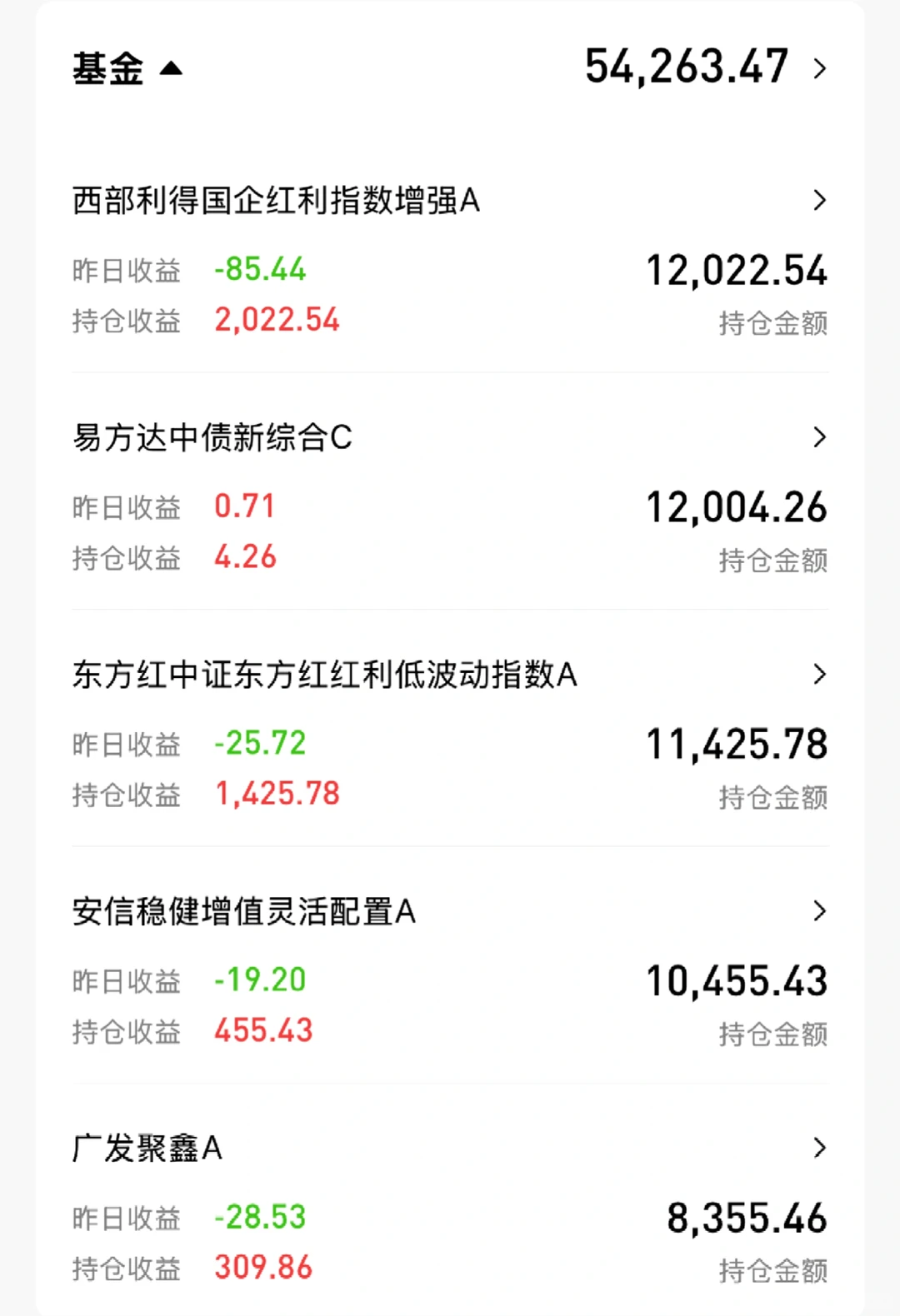

稳健组合配置持仓:

红利占组合仓位40%,高股息的红利是长期上涨的优质资产,股息稳定,估值合理。很适合在熊市和震荡的市场来配置,8月和9月的?市不涨反而下跌,10月份和11月的震荡,近段时间红利拉动组合快速上涨,红利内在价值是值得长期配置的,不买的太贵,不追着买就好了,现在想参与也可以分批配置或者定投。

资产配置的思路来搭配组合,60%仓位给到优质混债和纯债基金。今年利率债表现不好,现在10年期国债收益在1.8%,这个位置在降息预期下值得配置,目前不需要进行交易,如果10期国债收益率进一步向上行,优先考虑7~10年国开债配置。

优质混债搭配有利率债、信用债、可转债,还有10%~30%股票仓位,交给专业的基金经理来打理,重点要看一下经理的从业业绩和年化平均回报率,产品看业绩涨跌幅,重点选近3月、近1年、近三年收益率,近1年和3年收益率在5%左右的产品值得重点考虑。

什么时候调仓?市场风格出现大变化或者组合单支产品在涨幅超过15%以后进行再平衡,这样才会长期拿得住,也是稳健型资产配置的优势所在。

声明:仅记录自己家庭理财,分享配置思路,不构成任何投资理财建议,投资有风险,入市请谨慎。

#理财 #我的理财日记 #稳健理财 #投资理财 #存钱理财 #金融理财 #基金 #个人投资者 #资产配置

在当下的震荡市,红利和周期的防御性老登资产是上涨,稳健理财是适合我们普通人资产增值的有效方式,用一两年不用的资金,承受一些市场波动,这个稳健理财组合完成配置7个多月了,至今没有任何交易,今年成立以来的真实收益率8.4%,近期这个稳健理财组合收益又创新高了,来自资产配置的长期增长。

组合策略:

这个稳健组合目标是在能够承受R2\\R3风险的朋友们,用于代替银行理财且能实现更高收益目标,需承受5%~7%左右回撤波动,用1年以上的闲余资金,目标年收益率5%-7%范围,用红利指数、混债固收+、纯债基金搭建的5W类固收配置组合。

核心要点:自己看不懂的理财品类可以先关注和尝试,一定不要大笔投入!投资理财的收益来自于认知和心态,并不是频繁的交易和技巧,朋友们务必认真审视自己所能承受波动回撤能力,能承受的合理波动不是风险,是必要的投资成本,自己不能承受的波动才是真风险,回撤导致割肉会有本金永久损失。

稳健组合配置持仓:

红利占组合仓位40%,高股息的红利是长期上涨的优质资产,股息稳定,估值合理。很适合在熊市和震荡的市场来配置,8月和9月的?市不涨反而下跌,10月份和11月的震荡,近段时间红利拉动组合快速上涨,红利内在价值是值得长期配置的,不买的太贵,不追着买就好了,现在想参与也可以分批配置或者定投。

资产配置的思路来搭配组合,60%仓位给到优质混债和纯债基金。今年利率债表现不好,现在10年期国债收益在1.8%,这个位置在降息预期下值得配置,目前不需要进行交易,如果10期国债收益率进一步向上行,优先考虑7~10年国开债配置。

优质混债搭配有利率债、信用债、可转债,还有10%~30%股票仓位,交给专业的基金经理来打理,重点要看一下经理的从业业绩和年化平均回报率,产品看业绩涨跌幅,重点选近3月、近1年、近三年收益率,近1年和3年收益率在5%左右的产品值得重点考虑。

什么时候调仓?市场风格出现大变化或者组合单支产品在涨幅超过15%以后进行再平衡,这样才会长期拿得住,也是稳健型资产配置的优势所在。

声明:仅记录自己家庭理财,分享配置思路,不构成任何投资理财建议,投资有风险,入市请谨慎。

#理财 #我的理财日记 #稳健理财 #投资理财 #存钱理财 #金融理财 #基金 #个人投资者 #资产配置