美光科技将于6月24日美股盘后公布2026财年第三季度业绩,并在美东时间下午4时30分召开电话会议。

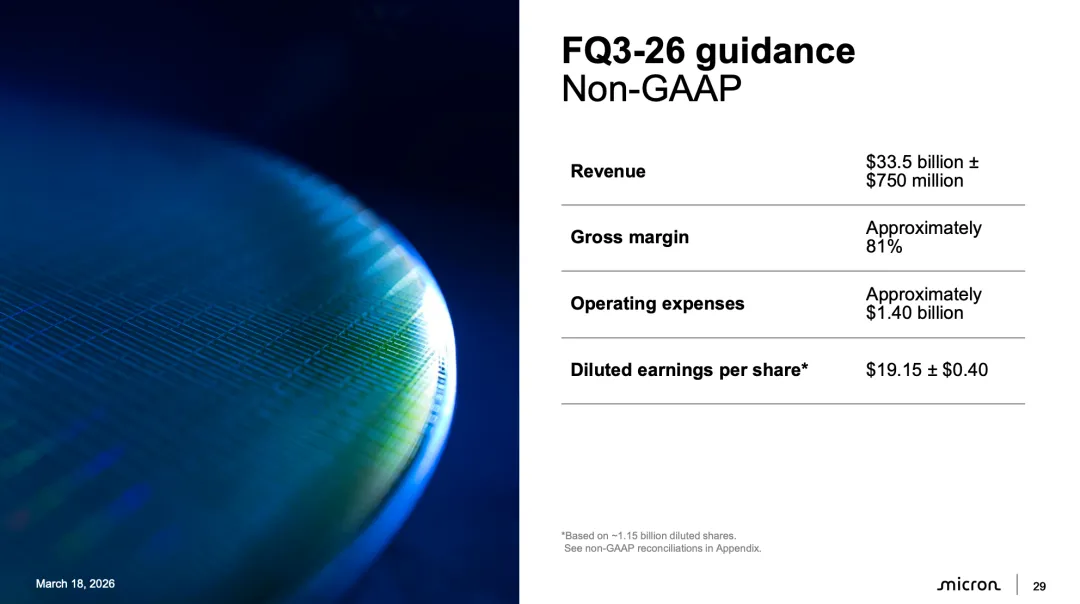

美光此前预计第三财季收入为335亿美元,上下浮动7.5亿美元;非GAAP毛利率约81%,每股收益19.15美元,上下浮动0.40美元。

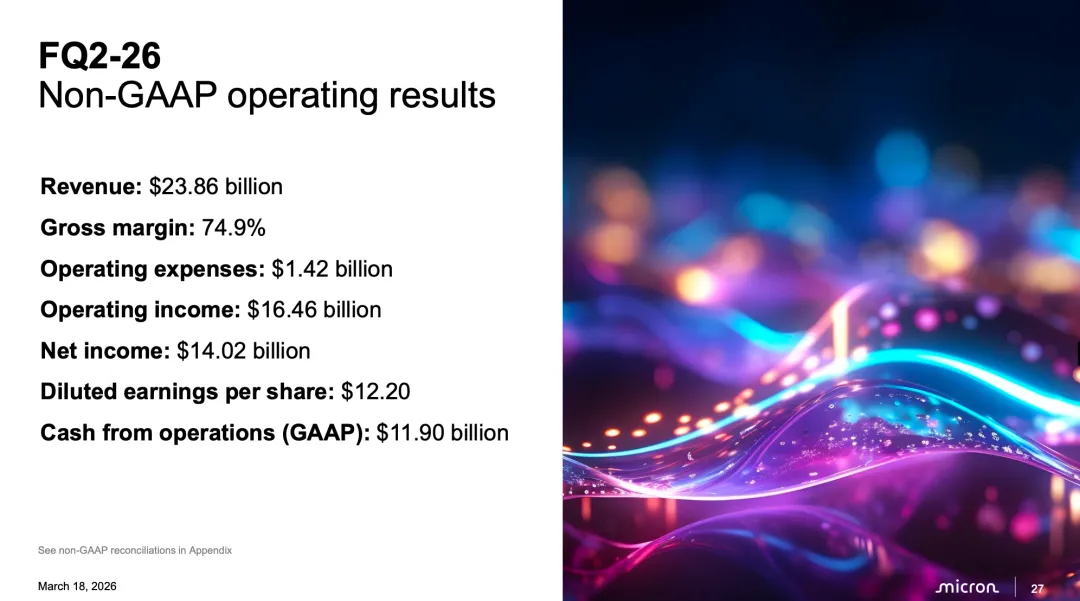

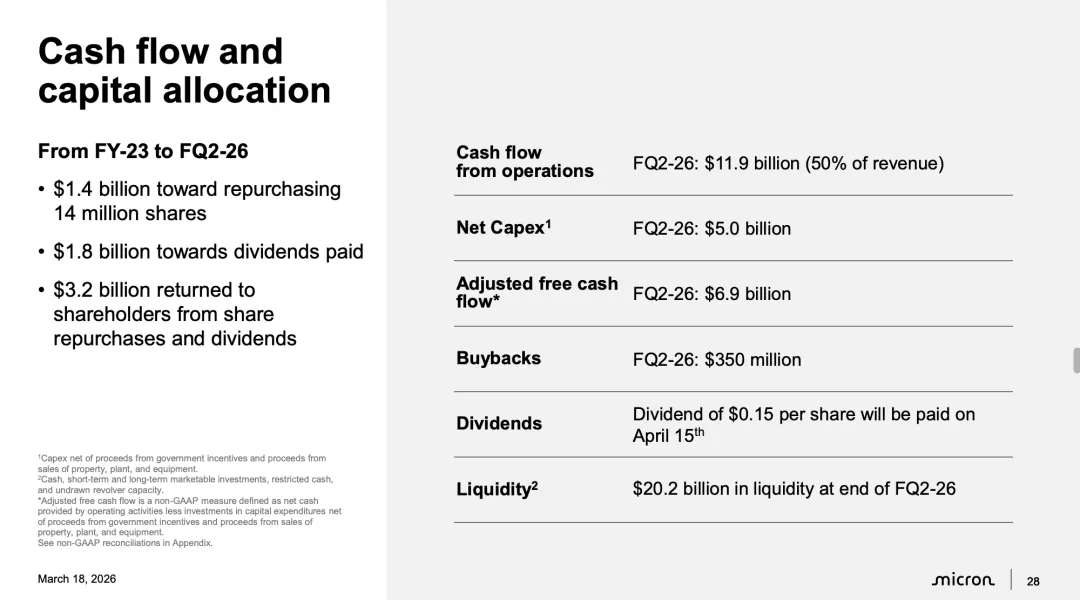

第二财季收入为238.6亿美元,GAAP毛利率74.4%,非GAAP每股收益12.20美元,自由现金流69亿美元。按指引中值计算收入仍将环比增长约40%。

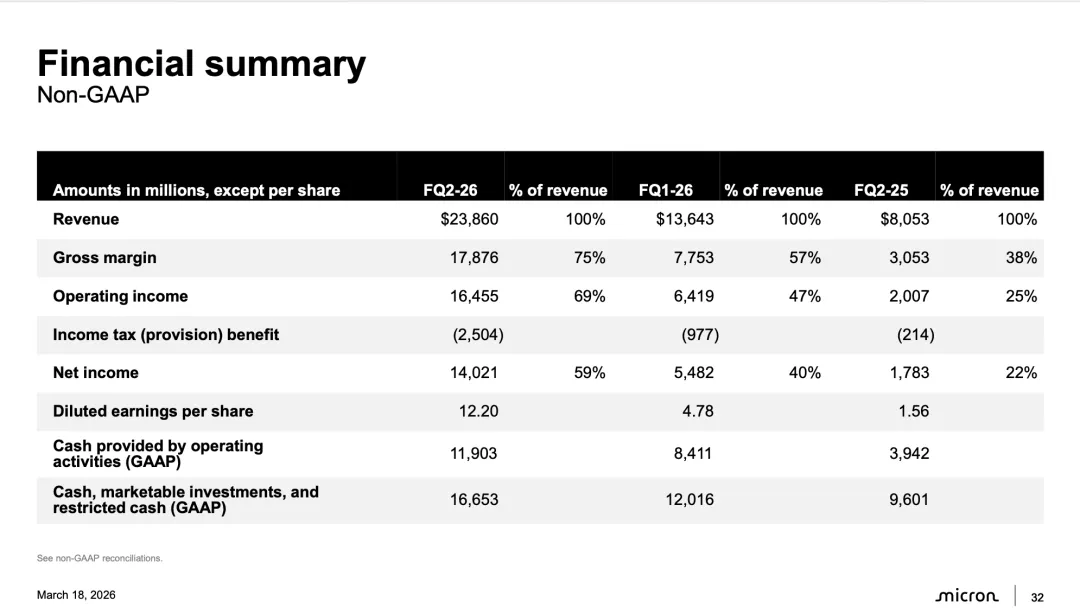

美光2026财年第二季度非GAAP经营业绩。单季营收238.6亿美元,毛利率74.9%,运营利润164.6亿美元,净利润140.2亿美元,摊薄每股收益12.20美元,经营性现金流119亿美元。来源:美光2026年3月18日财报材料。

这使美光财报成为观察AI内存周期的重要窗口。

市场需要确认的不只是HBM继续放量,还包括传统DRAM、服务器内存和企业级SSD能否维持高价格,以及资本开支会不会削弱供给纪律。

01

335亿美元收入

指引能否再次被上调

美光第二财季收入同比增长196%,其中DRAM收入增长207%,NAND收入增长169%。

主要推动力不是单纯出货量,而是平均售价大幅提高:DRAM平均售价同比上涨约110%以上,NAND上涨超过100%。

管理层此前称AI服务器和传统服务器需求都受到DRAM与NAND供应不足限制,2026年数据中心DRAM与NAND位元需求占全行业需求的比例将首次超过50%。即使手机和PC出货偏弱,数据中心仍可能吸收大部分新增供给。

如果收入超过342.5亿美元的指引上限,说明供给紧张仍强于3月时的判断;如果只是达到中值,市场会更关注第四财季增速是否放缓。

02

81%毛利率

是否代表盈利中枢上移

美光第二财季GAAP毛利率达到74.4%,较上一季度提高18.4个百分点,也远高于2025财年同期的36.8%。公司预计第三财季毛利率进一步升至约81%。

毛利率上升来自DRAM与NAND涨价、HBM和高容量数据中心产品占比提高,以及1γDRAM和G9NAND带来的成本下降。

但81%不能简单视为长期常态。若新增产能释放、客户库存上升或云厂商资本开支降温,价格和毛利率都可能回落。

本次会议的重要问题,是管理层如何描述2027年的价格环境。美光已签署首份五年期战略客户协议,这类合同是否继续增加,将影响市场对盈利持续性的判断。

03

HBM4是否

成为核心供应商

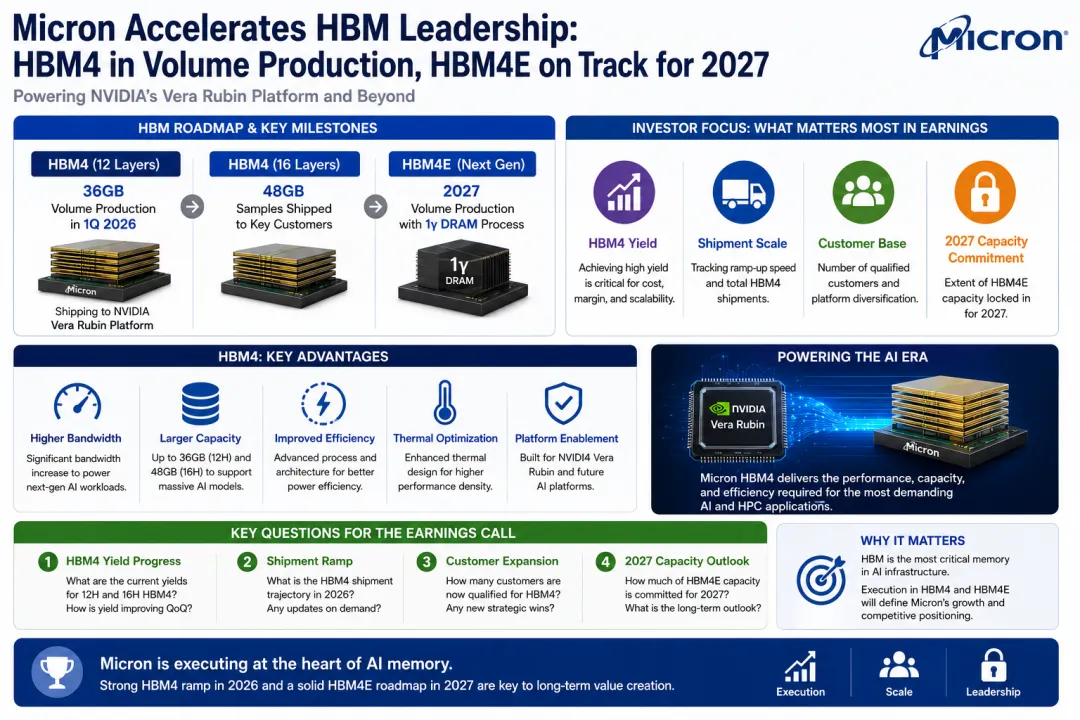

美光已在2026年第一季度开始量产面向英伟达Vera Rubin平台的12层36GB HBM4,并已送样16层48GB产品。

公司预计HBM4E将在2027年量产,并采用1γDRAM工艺。财报中最值得关注的是HBM4良率、出货规模、客户数量和2027年产能锁定情况。

HBM需要先进制程、TSV、堆叠、逻辑基础芯片、封装和客户认证共同配合。

美光过去在HBM规模上落后于SK海力士和三星,但优势在于能效、先进制程和美国本土供应链。

如果HBM4成熟良率快于HBM3E,并获得更多GPU或定制ASIC客户,美光的收入结构可能继续向AI基础设施靠拢。

反之若产量受封装、良率或认证限制,也无法完全兑现旺盛需求。

04

资本开支

是否打破供给纪律

美光预计2026财年资本开支超过250亿美元,第三财季单季约70亿美元。

公司强调,未来两年建设支出的增速将快于设备支出,意味着相当一部分资金用于厂房和洁净室,而不是立即增加晶圆产量。

AI内存短缺成立的基础是有效产能扩张慢于需求。

如果资本开支主要用于HBM、先进节点转换和未来厂房,短期供给仍然受限;如果设备安装和位元产出明显加快,则可能改变2027年后的价格预期。

现金流同样需要关注。第二财季经营现金流119亿美元,自由现金流69亿美元,期末净现金65亿美元。

若第三财季在资本开支上升的同时继续创造更高自由现金流,说明当前价格足以覆盖扩产;若现金流明显低于利润,则需要检查库存和应收账款变化。

05

2027年

超级周期兑现期

6月24日的财报大概率会再次创下收入和利润纪录,但市场已经知道第三财季很强。

真正影响后续定价的,是管理层能否证明三件事:HBM4正在形成可持续份额,传统DRAM与NAND紧张将延续,超过250亿美元的资本开支不会过早制造新一轮过剩。

如果收入突破指引上限、毛利率维持80%以上,并继续上调后续展望,美光将进一步被视为AI基础设施核心供应商,而不只是传统存储周期股。

反之,若价格、良率或资本开支信号转弱,市场会重新评估高盈利的持续时间。

这份财报不是单纯的季度业绩检查,而是对AI内存超级周期、三大存储厂商供给纪律以及数据中心需求强度的一次集中验证。

数据来源:Micron Technology、美国证券交易委员会及公司公开资料整理。本文仅作产业与资本市场信息整理,不构成任何投资建议。