平时上班比较忙碌,需要兼顾家庭和工作,理财是一种爱好,也是生活的一部分。

我大学是金融相关的专业,毕业后没从事相关的工作,很多东西都还给老师了,平时理财更多的是靠实操,xhs,dy,一些课程方面来的。

最近几年陆陆续续定投指数基金3年,分享一些自己的心得经验。

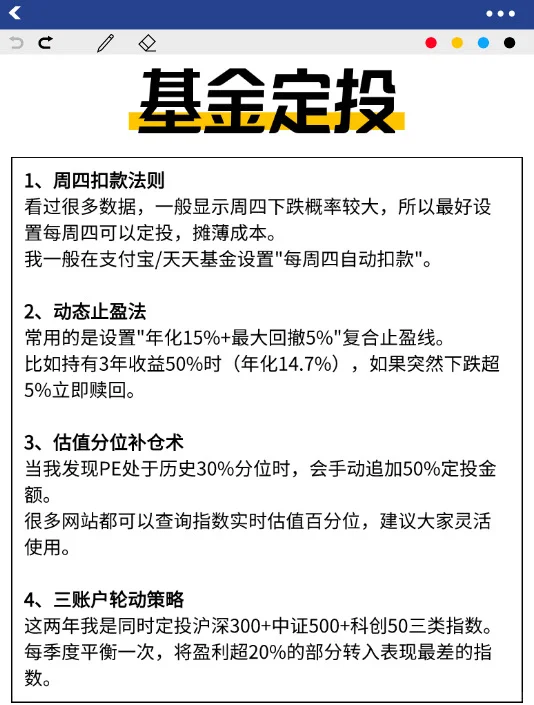

1、周四扣款法则

看过很多数据,一般显示周四下跌概率较大,所以最好设置每周四可以定投,摊薄成本。

我一般在支付宝/天天基金设置\"每周四自动扣款\"。

2、动态止盈法

常用的是设置\"年化15%+最大回撤5%\"复合止盈线。

比如持有3年收益50%时(年化14.7%),如果突然下跌超5%立即赎回。

3、估值分位补仓术

当我发现PE处于历史30%分位时,会手动追加50%定投金额。

很多网站都可以查询指数实时估值百分位,建议大家灵活使用。

4、三账户轮动策略

这两年我是同时定投沪深300+中证500+科创50三类指数。

每季度平衡一次,将盈利超20%的部分转入表现最差的指数。

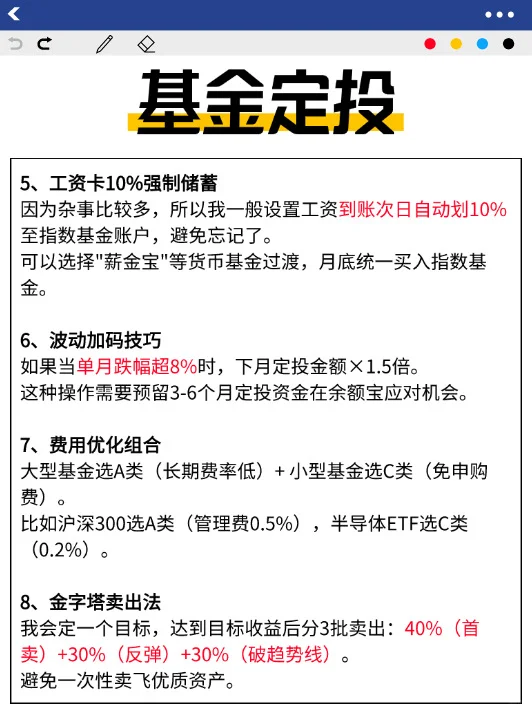

5、工资卡10%强制储蓄

因为杂事比较多,所以我一般设置工资到账次日自动划转10%至指数基金账户,避免忘记了。

可以选择\"薪金宝\"等货币基金过渡,月底统一买入指数基金。

6、波动加码技巧

我有个小习惯,如果当单月跌幅超8%时,下月定投金额×1.5倍。

这种操作需要预留3-6个月定投资金在余额宝应对机会。

7、费用优化组合

大型基金选A类(长期费率低)+ 小型基金选C类(免申购费)。

比如沪深300选A类(管理费0.5%),半导体ETF选C类(0.2%)。

8、金字塔卖出法

我会定一个目标,达到目标收益后分3批卖出:40%(首卖)+30%(反弹)+30%(破趋势线)。

避免一次性卖飞优质资产。

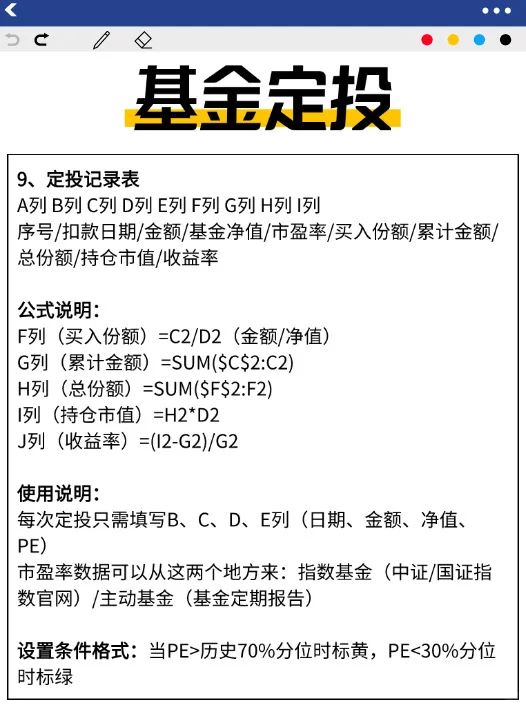

9、定投记录表(附图片)

建立包含\"扣款日、金额、净值、市盈率\"的Excel表格。可以看图片,自己做一表。

10、多准备几条出路

现在股市又起来了,我除了坚持指数定投,也会研究一些个股。

建议新手要借助工具啊,一个是各种讯息太多了,有些没及时看到,有些看不懂不会分析。

我经常用的希财舆情宝还可以,可以直接查个股实时舆情评分。

还有风口解读抓政策风口,那个财务健康分还可以,一般超过80才敢轻仓试水。

#希财舆情宝 #股票知识 #基金理财 #基金定投 #资产保值增值 #个人投资者

我大学是金融相关的专业,毕业后没从事相关的工作,很多东西都还给老师了,平时理财更多的是靠实操,xhs,dy,一些课程方面来的。

最近几年陆陆续续定投指数基金3年,分享一些自己的心得经验。

1、周四扣款法则

看过很多数据,一般显示周四下跌概率较大,所以最好设置每周四可以定投,摊薄成本。

我一般在支付宝/天天基金设置\"每周四自动扣款\"。

2、动态止盈法

常用的是设置\"年化15%+最大回撤5%\"复合止盈线。

比如持有3年收益50%时(年化14.7%),如果突然下跌超5%立即赎回。

3、估值分位补仓术

当我发现PE处于历史30%分位时,会手动追加50%定投金额。

很多网站都可以查询指数实时估值百分位,建议大家灵活使用。

4、三账户轮动策略

这两年我是同时定投沪深300+中证500+科创50三类指数。

每季度平衡一次,将盈利超20%的部分转入表现最差的指数。

5、工资卡10%强制储蓄

因为杂事比较多,所以我一般设置工资到账次日自动划转10%至指数基金账户,避免忘记了。

可以选择\"薪金宝\"等货币基金过渡,月底统一买入指数基金。

6、波动加码技巧

我有个小习惯,如果当单月跌幅超8%时,下月定投金额×1.5倍。

这种操作需要预留3-6个月定投资金在余额宝应对机会。

7、费用优化组合

大型基金选A类(长期费率低)+ 小型基金选C类(免申购费)。

比如沪深300选A类(管理费0.5%),半导体ETF选C类(0.2%)。

8、金字塔卖出法

我会定一个目标,达到目标收益后分3批卖出:40%(首卖)+30%(反弹)+30%(破趋势线)。

避免一次性卖飞优质资产。

9、定投记录表(附图片)

建立包含\"扣款日、金额、净值、市盈率\"的Excel表格。可以看图片,自己做一表。

10、多准备几条出路

现在股市又起来了,我除了坚持指数定投,也会研究一些个股。

建议新手要借助工具啊,一个是各种讯息太多了,有些没及时看到,有些看不懂不会分析。

我经常用的希财舆情宝还可以,可以直接查个股实时舆情评分。

还有风口解读抓政策风口,那个财务健康分还可以,一般超过80才敢轻仓试水。

#希财舆情宝 #股票知识 #基金理财 #基金定投 #资产保值增值 #个人投资者