1)估算企业价值:

一、企业价值(EV)的核心公式

根据段永平的估值逻辑,企业价值的计算需反映实际收购公司时需支付的总成本,公式为:

企业价值(EV)= 市值 + 负债 - 现金 。

• 市值:代表股东权益的市场价值;

• 负债:需由买方承担的债务(体现企业风险);

• 现金:企业账上的现金可直接抵扣收购成本。

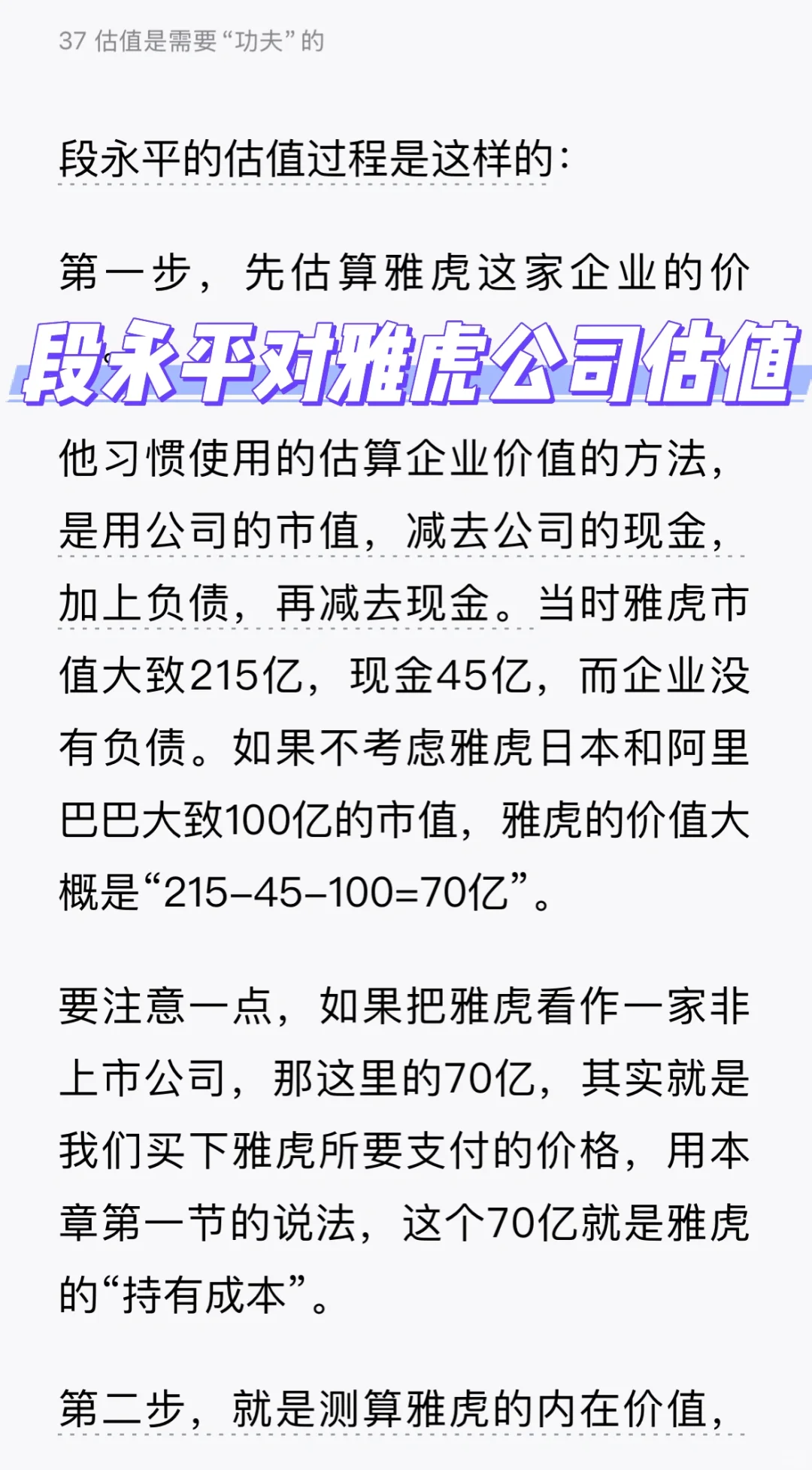

在案例中,雅虎的市值215亿、现金45亿且无负债,其核心业务的企业价值为:

EV = 215亿(市值) + 0(负债) - 45亿(现金) = 170亿 。

二、非核心资产的调整逻辑

但用户提到的“两笔现金处理”实为对非核心投资的价值扣除,而非重复计算现金。雅虎当时持有雅虎日本和阿里巴巴的股权(合计约100亿市值),这类投资属于非核心资产,需从企业价值中剔除,以反映核心业务的实际价值:

1. 第一步(EV计算):通过“市值 - 现金”得出包含所有资产(核心+非核心)的企业价值;

2. 第二步(调整非核心资产):扣除雅虎日本和阿里巴巴的市值(100亿),仅保留核心业务价值。

因此,雅虎核心业务的价值为:

170亿(EV) - 100亿(非核心投资) = 70亿 。

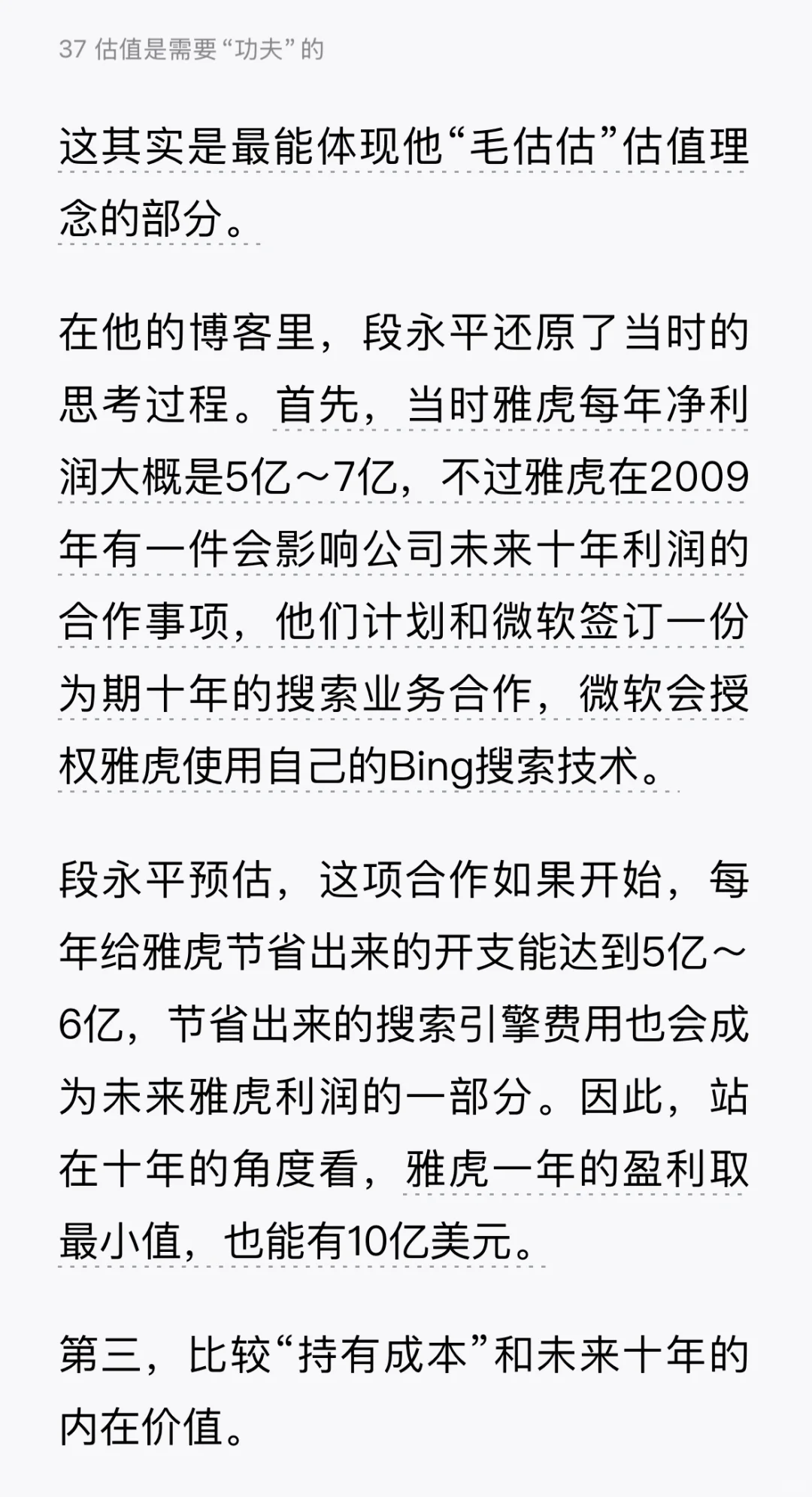

2)测算内在价值:

每年净利润5~7亿,每年开支节省5亿~6亿,这样一年的盈利10亿。

3)比较“持有成本”跟未来十年的内在价值:

70亿的价格买入了一家未来十年每年创造10亿盈利的生意。

#人生自由基金 #段永平 #估值 #投资 #段永平语录 #企业价值 #内在价值

一、企业价值(EV)的核心公式

根据段永平的估值逻辑,企业价值的计算需反映实际收购公司时需支付的总成本,公式为:

企业价值(EV)= 市值 + 负债 - 现金 。

• 市值:代表股东权益的市场价值;

• 负债:需由买方承担的债务(体现企业风险);

• 现金:企业账上的现金可直接抵扣收购成本。

在案例中,雅虎的市值215亿、现金45亿且无负债,其核心业务的企业价值为:

EV = 215亿(市值) + 0(负债) - 45亿(现金) = 170亿 。

二、非核心资产的调整逻辑

但用户提到的“两笔现金处理”实为对非核心投资的价值扣除,而非重复计算现金。雅虎当时持有雅虎日本和阿里巴巴的股权(合计约100亿市值),这类投资属于非核心资产,需从企业价值中剔除,以反映核心业务的实际价值:

1. 第一步(EV计算):通过“市值 - 现金”得出包含所有资产(核心+非核心)的企业价值;

2. 第二步(调整非核心资产):扣除雅虎日本和阿里巴巴的市值(100亿),仅保留核心业务价值。

因此,雅虎核心业务的价值为:

170亿(EV) - 100亿(非核心投资) = 70亿 。

2)测算内在价值:

每年净利润5~7亿,每年开支节省5亿~6亿,这样一年的盈利10亿。

3)比较“持有成本”跟未来十年的内在价值:

70亿的价格买入了一家未来十年每年创造10亿盈利的生意。

#人生自由基金 #段永平 #估值 #投资 #段永平语录 #企业价值 #内在价值