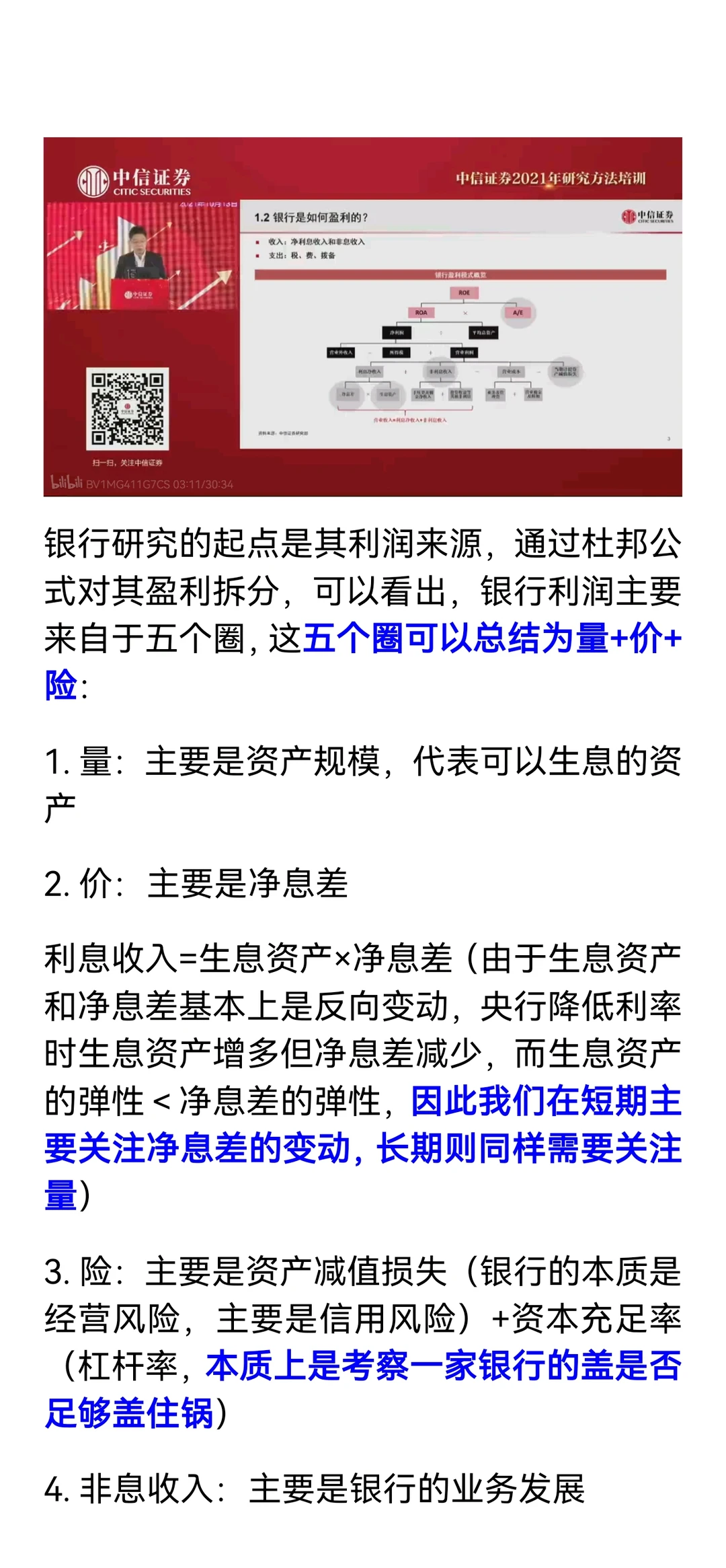

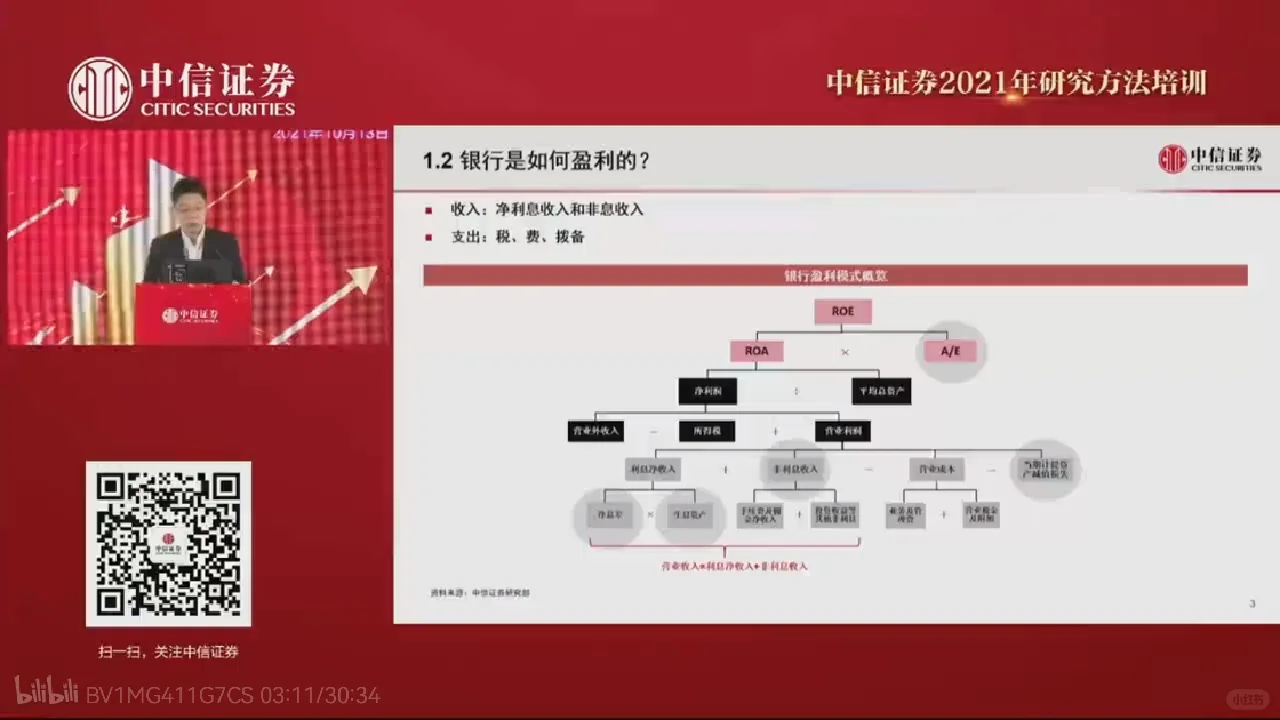

银行投研框架的核心可以总结为“盈利拆解+周期映射+个股/投资逻辑”三层结构:

首先,盈利根源拆解为“量+价+险”:

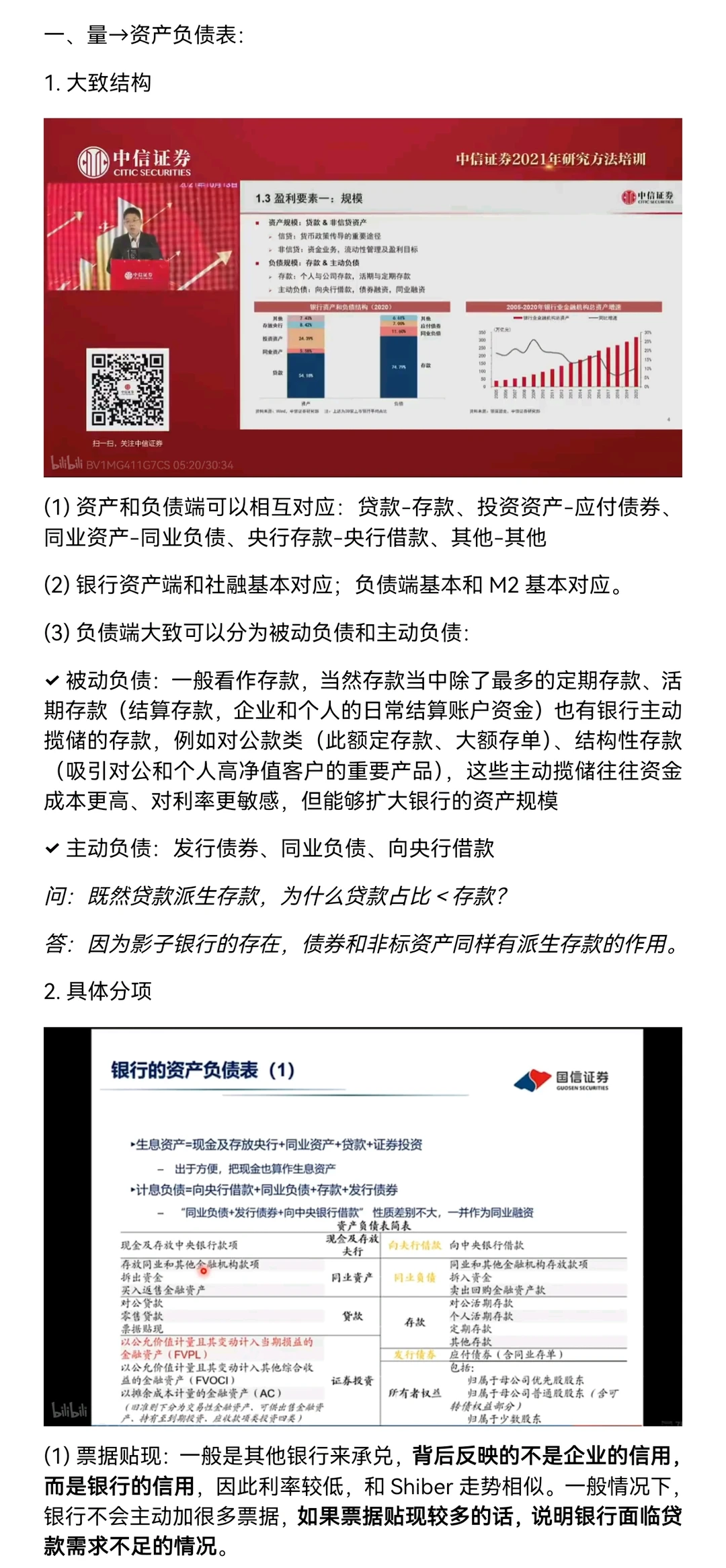

- 量对应资产规模(信用周期),看资产负债表结构——资产端对应社融、负债端对应M2,是银行盈利的“基本盘”。

- 价对应净息差(货币周期),公式为(利息收入-利息支出)/生息资产平均余额,核心受基准利率(LPR传导)、资产负债期限利差和银行定价能力影响,短期看息差边际变动,长期看规模与净息差的平衡。

- 险对应资产减值与资本充足率(经济周期),关键看不良生成率(比不良余额更客观)、拨备覆盖率,以及资本充足率(核心一级资本充足率为重点,决定资产扩张空间),是盈利的“安全垫”。

其次,行业属性是典型周期股,量、价、险分别映射信用、货币、经济周期,央行逆周期调节会平滑波动但逻辑不变。

最后,个股关注净息差(与ROE、PB高度相关)、不良拐点、非息收入结构;投资逻辑包含“修复型银行”(风险因素缓解后的估值修复)等方向,同时资本充足率是规模扩张的核心约束。

#银行组 #银行研究 #资产减值损失 #净息差

首先,盈利根源拆解为“量+价+险”:

- 量对应资产规模(信用周期),看资产负债表结构——资产端对应社融、负债端对应M2,是银行盈利的“基本盘”。

- 价对应净息差(货币周期),公式为(利息收入-利息支出)/生息资产平均余额,核心受基准利率(LPR传导)、资产负债期限利差和银行定价能力影响,短期看息差边际变动,长期看规模与净息差的平衡。

- 险对应资产减值与资本充足率(经济周期),关键看不良生成率(比不良余额更客观)、拨备覆盖率,以及资本充足率(核心一级资本充足率为重点,决定资产扩张空间),是盈利的“安全垫”。

其次,行业属性是典型周期股,量、价、险分别映射信用、货币、经济周期,央行逆周期调节会平滑波动但逻辑不变。

最后,个股关注净息差(与ROE、PB高度相关)、不良拐点、非息收入结构;投资逻辑包含“修复型银行”(风险因素缓解后的估值修复)等方向,同时资本充足率是规模扩张的核心约束。

#银行组 #银行研究 #资产减值损失 #净息差