户用光伏产业链上游环节为设备供应商,提供组件、逆变器、支架等设备给经销商、安装商。户用光伏市场的终端用户为分散的居民家庭,单体安装量小、数量众多且通常不具备自主安装的能力,因此设备厂商需要通过经销商、安装商渠道将产品销售至终端家庭用户。户用光伏市场扩张难点在于安装商和终端家庭之间的联系、用户相关成本和收益考虑,目前国内主要四种商业模式,其中租赁和平台商业模式占比较高。

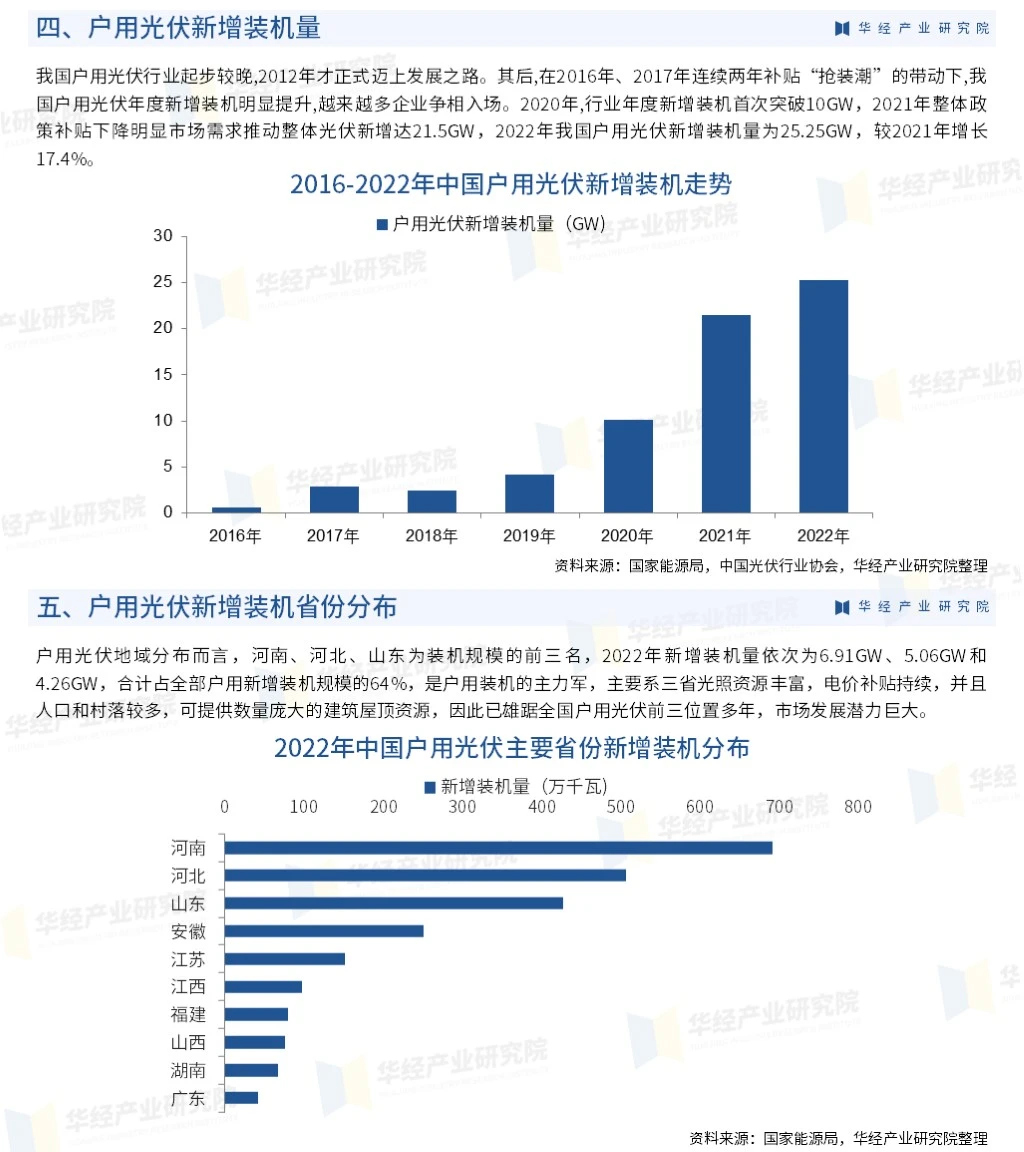

我国户用光伏行业起步较晚,2012年才正式迈上发展之路。其后,在2016年、2017年连续两年补贴“抢装潮”的带动下,我国户用光伏年度新增装机明显提升,越来越多企业争相入场。2020年,行业年度新增装机首次突破10GW,2021年整体政策补贴下降明显市场需求推动整体光伏新增达21.5GW,2022年我国户用光伏新增装机量为25.25GW,较2021年增长17.4%。我国户用光伏新增装机量渗透率从2016年的1.8%增长至2021年的近4成,2022年整体工商业增速提升,户用光伏占比小幅度提升,占比28.9%。地域分布而言,河南、河北、山东为装机规模的前三名,2022年新增装机量依次为6.91GW、5.06GW和4.26GW,合计占全部户用新增装机规模的64%,

国内户用光伏市场竞争格局分散,小型安装商和渠道商仍占据一定份额。整县推进下,头部民营企业依托知名度更高的品牌、过硬的产品、强大的渠道布局和售后服务,无论是和政府还是和央国企合作,均具备优势,将进一步挤压小型安装商和渠道商的市场。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析户用光伏行业发展的总体市场容量、产业链、竞争格局、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析户用光伏行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据户用光伏行业的发展轨迹及实践经验,精心研究编制《2023-2029年中国户用光伏行业发展前景及投资战略报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

#户用光伏 #光伏 #行业分析 #行业报告 #研究报告 #行业研究 #行业分析报告 #行业研究报告 #华经产业研究院 #投资

我国户用光伏行业起步较晚,2012年才正式迈上发展之路。其后,在2016年、2017年连续两年补贴“抢装潮”的带动下,我国户用光伏年度新增装机明显提升,越来越多企业争相入场。2020年,行业年度新增装机首次突破10GW,2021年整体政策补贴下降明显市场需求推动整体光伏新增达21.5GW,2022年我国户用光伏新增装机量为25.25GW,较2021年增长17.4%。我国户用光伏新增装机量渗透率从2016年的1.8%增长至2021年的近4成,2022年整体工商业增速提升,户用光伏占比小幅度提升,占比28.9%。地域分布而言,河南、河北、山东为装机规模的前三名,2022年新增装机量依次为6.91GW、5.06GW和4.26GW,合计占全部户用新增装机规模的64%,

国内户用光伏市场竞争格局分散,小型安装商和渠道商仍占据一定份额。整县推进下,头部民营企业依托知名度更高的品牌、过硬的产品、强大的渠道布局和售后服务,无论是和政府还是和央国企合作,均具备优势,将进一步挤压小型安装商和渠道商的市场。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析户用光伏行业发展的总体市场容量、产业链、竞争格局、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析户用光伏行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据户用光伏行业的发展轨迹及实践经验,精心研究编制《2023-2029年中国户用光伏行业发展前景及投资战略报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

#户用光伏 #光伏 #行业分析 #行业报告 #研究报告 #行业研究 #行业分析报告 #行业研究报告 #华经产业研究院 #投资