一、总体概况

2025年10月中国半导体设备进口额为46亿美元,同比增长15%,但环比下降36%,低于前三个月平均水平。2025年至今累计进口额同比增长10%,显示整体需求保持稳健,但月度波动显著。

前端设备进口占主导,2025年10月达32亿美元,同比增长11%,环比下降35%。其中光刻、沉积和蚀刻设备为主要贡献类别,但不同设备表现分化。

二、前端设备进口分析

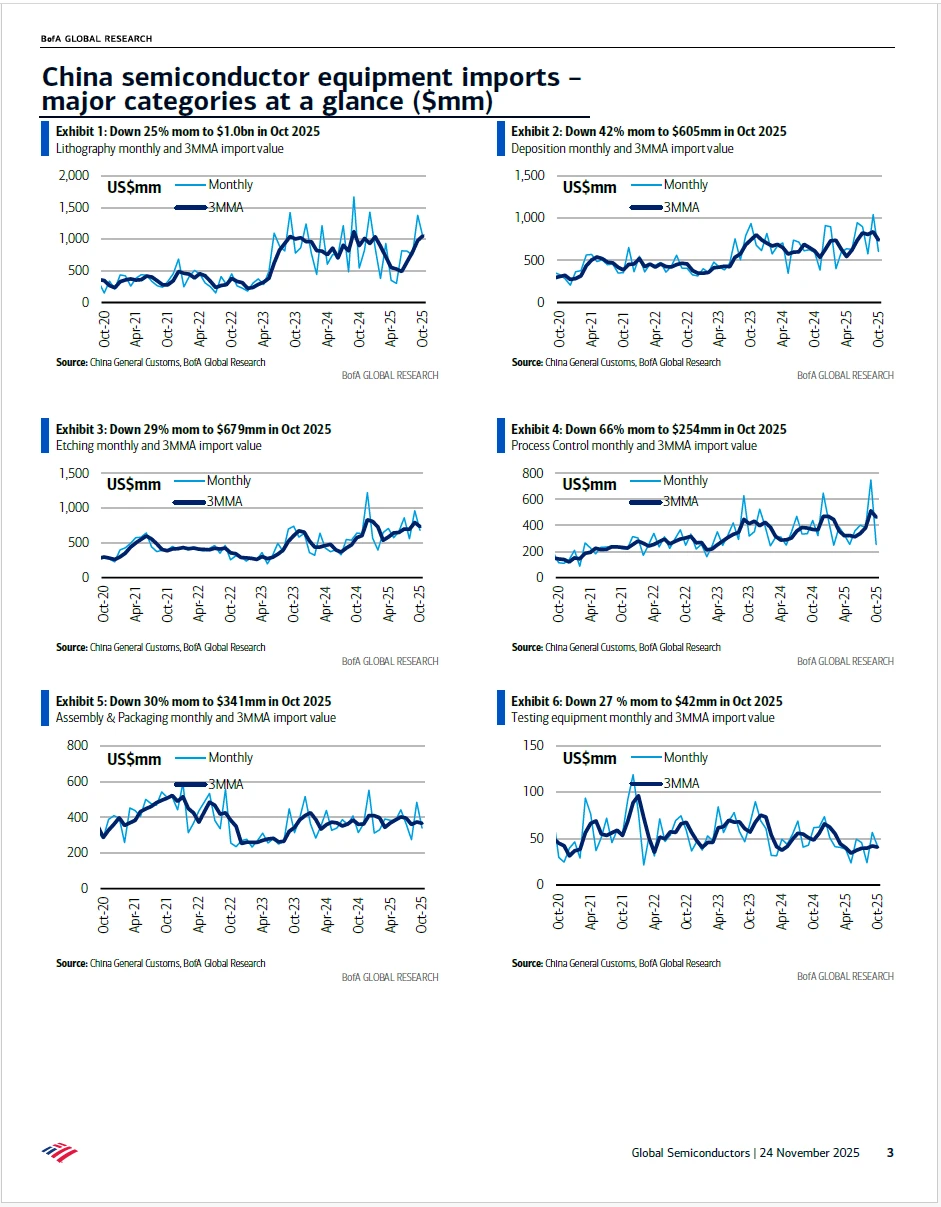

光刻设备进口在2025年10月同比大幅增长90%,但环比下降25%,单位数量同比下降42%。2025年第三季度进口额同比下降13%,但季度环比增长100%,平均售价(ASP)上升至1440万美元,反映高端设备需求强劲。

沉积设备进口同比微增2%,环比下降42%,单位数量同比下降12%。2025年第三季度进口额同比增长29%,ASP为340万美元,高于历史平均水平,表明价格驱动增长。

蚀刻设备进口同比增长6%,环比下降29%,单位数量同比下降14%。2025年第三季度进口额同比增长69%,ASP为380万美元,显示量价齐升趋势。

其他前端设备如离子注入和工艺控制设备进口普遍下滑,其中离子注入设备同比下降33%,工艺控制设备同比下降42%,反映部分环节需求疲软。

三、后端设备进口分析

组装与封装设备进口同比增长8%,环比下降30%。2025年至今累计进口额同比增长4%,至37亿美元,表明后端市场稳定增长。

测试设备进口同比下降33%,环比下降27%,单位数量同比下滑明显。2025年第三季度进口额同比下降17%,ASP波动较大,凸显测试领域竞争激烈。

平坦面板显示制造设备进口同比飙升166%,但环比下降57%,2025年第三季度同比增长228%,反映该领域投资激增。

四、区域与国别分析

荷兰是中国光刻设备主要来源国,2025年10月进口额同比增长140%,占中国光刻进口的90%以上。荷兰设备进口与ASML销售数据高度相关,显示依赖度较高。

日本和美国也是重要供应方,但份额相对稳定。2025年至今,亚洲地区设备进口占比提升,欧美份额略有下降,表明供应链区域化趋势。

#报告 #行业研究 #趋势 #半导体 #进口

2025年10月中国半导体设备进口额为46亿美元,同比增长15%,但环比下降36%,低于前三个月平均水平。2025年至今累计进口额同比增长10%,显示整体需求保持稳健,但月度波动显著。

前端设备进口占主导,2025年10月达32亿美元,同比增长11%,环比下降35%。其中光刻、沉积和蚀刻设备为主要贡献类别,但不同设备表现分化。

二、前端设备进口分析

光刻设备进口在2025年10月同比大幅增长90%,但环比下降25%,单位数量同比下降42%。2025年第三季度进口额同比下降13%,但季度环比增长100%,平均售价(ASP)上升至1440万美元,反映高端设备需求强劲。

沉积设备进口同比微增2%,环比下降42%,单位数量同比下降12%。2025年第三季度进口额同比增长29%,ASP为340万美元,高于历史平均水平,表明价格驱动增长。

蚀刻设备进口同比增长6%,环比下降29%,单位数量同比下降14%。2025年第三季度进口额同比增长69%,ASP为380万美元,显示量价齐升趋势。

其他前端设备如离子注入和工艺控制设备进口普遍下滑,其中离子注入设备同比下降33%,工艺控制设备同比下降42%,反映部分环节需求疲软。

三、后端设备进口分析

组装与封装设备进口同比增长8%,环比下降30%。2025年至今累计进口额同比增长4%,至37亿美元,表明后端市场稳定增长。

测试设备进口同比下降33%,环比下降27%,单位数量同比下滑明显。2025年第三季度进口额同比下降17%,ASP波动较大,凸显测试领域竞争激烈。

平坦面板显示制造设备进口同比飙升166%,但环比下降57%,2025年第三季度同比增长228%,反映该领域投资激增。

四、区域与国别分析

荷兰是中国光刻设备主要来源国,2025年10月进口额同比增长140%,占中国光刻进口的90%以上。荷兰设备进口与ASML销售数据高度相关,显示依赖度较高。

日本和美国也是重要供应方,但份额相对稳定。2025年至今,亚洲地区设备进口占比提升,欧美份额略有下降,表明供应链区域化趋势。

#报告 #行业研究 #趋势 #半导体 #进口