报告编号:140

?

中国无糖茶市场正经历高速增长,预计2025年市场规模将突破千亿元。

?

2021-2024年期间,行业复合年增长率超过20%,主要驱动因素包括全民健康意识提升、政府政策支持、产品技术创新及线上线下渠道融合。

?

核心特征与竞争格局

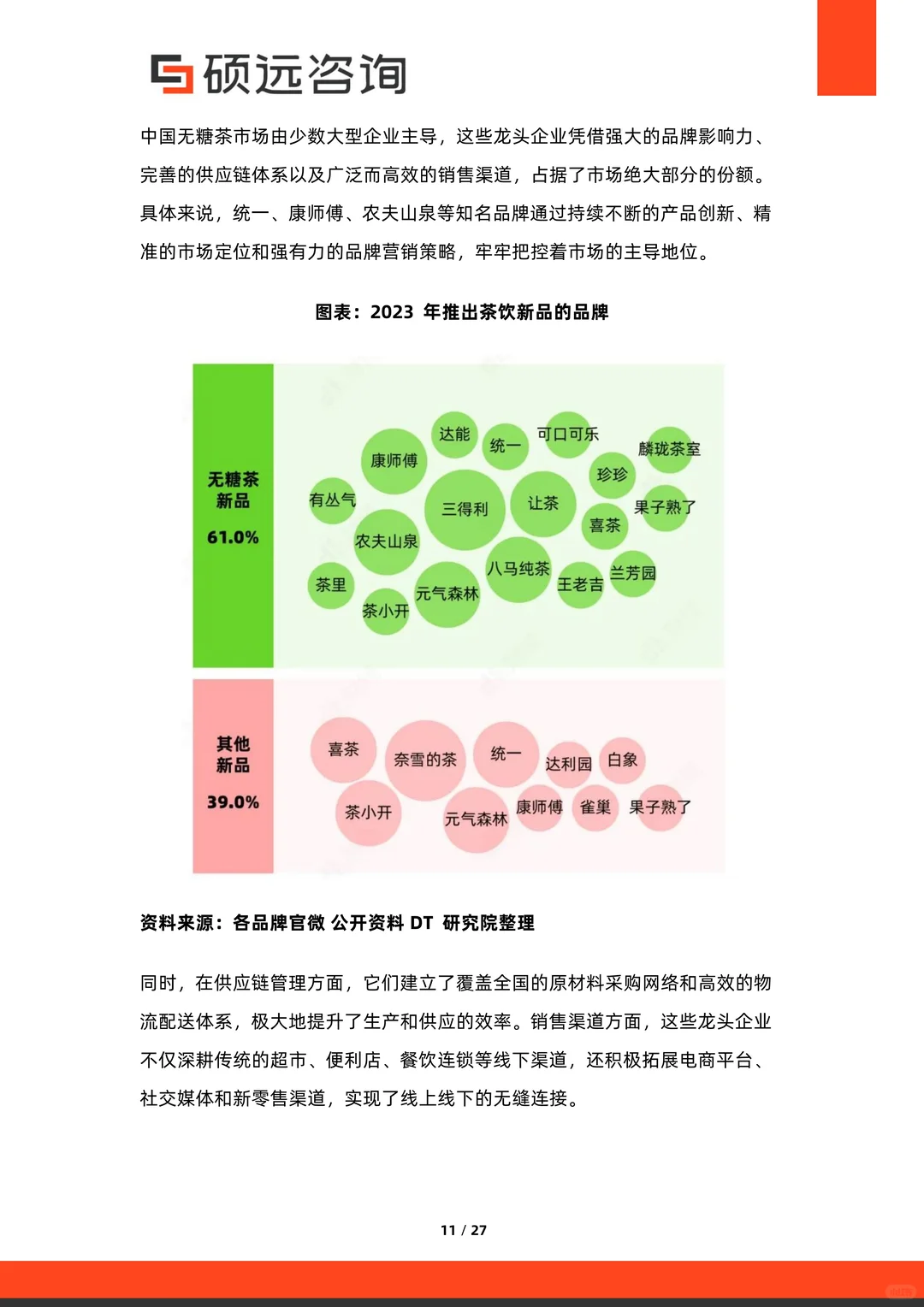

市场呈现\"龙头主导、新锐追赶\"格局。统一、康师傅、农夫山泉等头部企业凭借品牌、供应链和渠道优势占据61%市场份额,其中农夫山泉\"东方树叶\"表现突出。

?

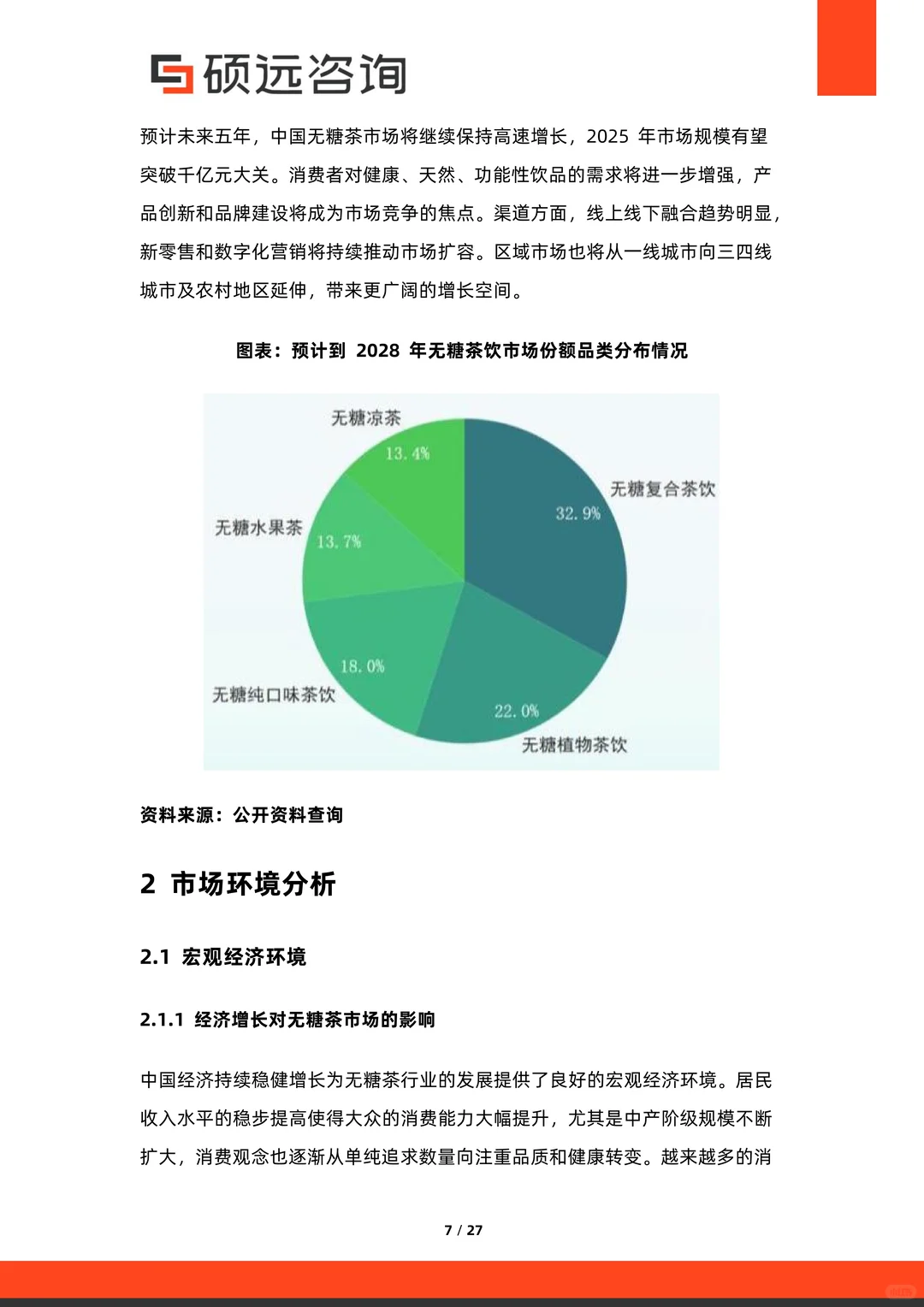

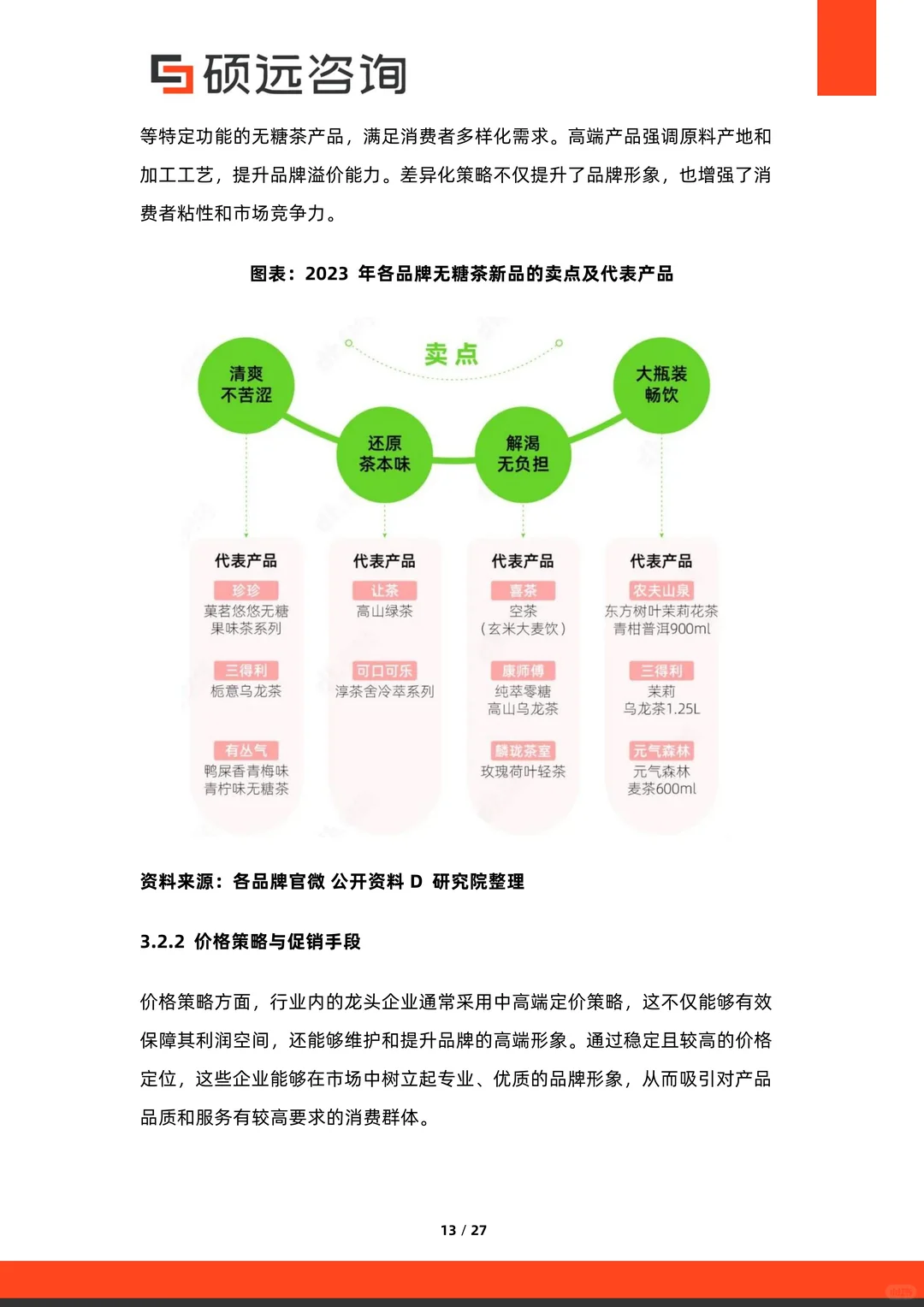

新兴品牌如元气森林、茶里等以差异化定位快速崛起,强调功能性、天然成分和年轻化营销。产品趋势向细分化发展,无糖复合茶饮(预计占比32.9%)和纯口味茶饮(22%)成为主流,卖点集中在\"清爽不苦涩\"\"还原茶本味\"等口感优化上。

?

消费者画像与行为

核心消费群体为18-35岁年轻人,占比超70%,以白领、学生和自由职业者为主。一线城市消费最活跃,但二三线城市正成为新增长点。购买动机首要为健康需求(零糖低热量)、口味偏好和便捷性。

?

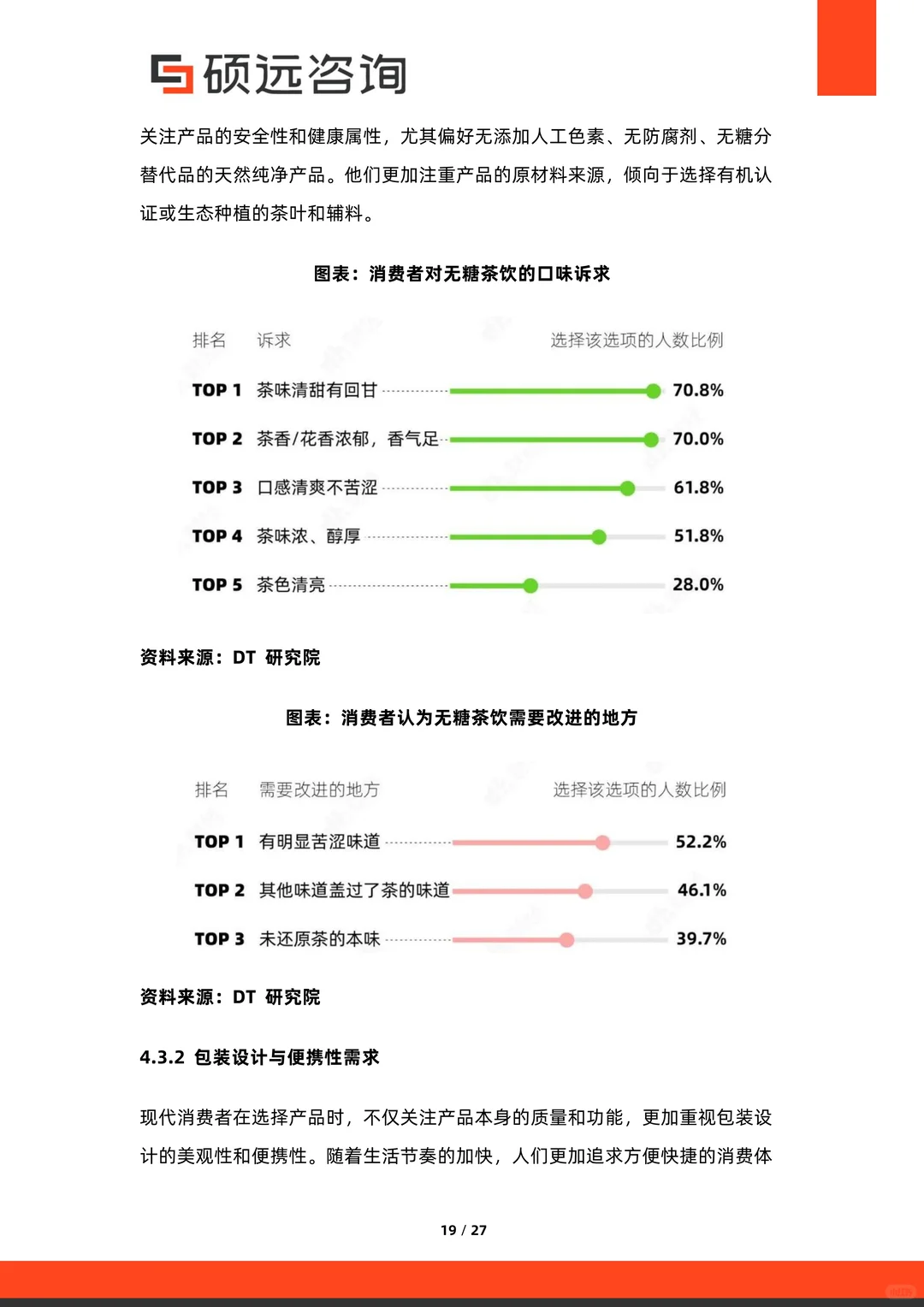

消费者对\"茶味清甜有回甘\"\"香气浓郁\"要求最高,同时关注无添加、便携包装和环保材料。购买渠道以便利店(23.5%)和超市(20.9%)为主,线上电商占比持续提升至18.5%,社交电商和直播带货成为品牌营销新利器。

?

渠道与趋势

传统渠道中,超市/便利店负责广泛覆盖,批发市场推动下沉市场渗透。

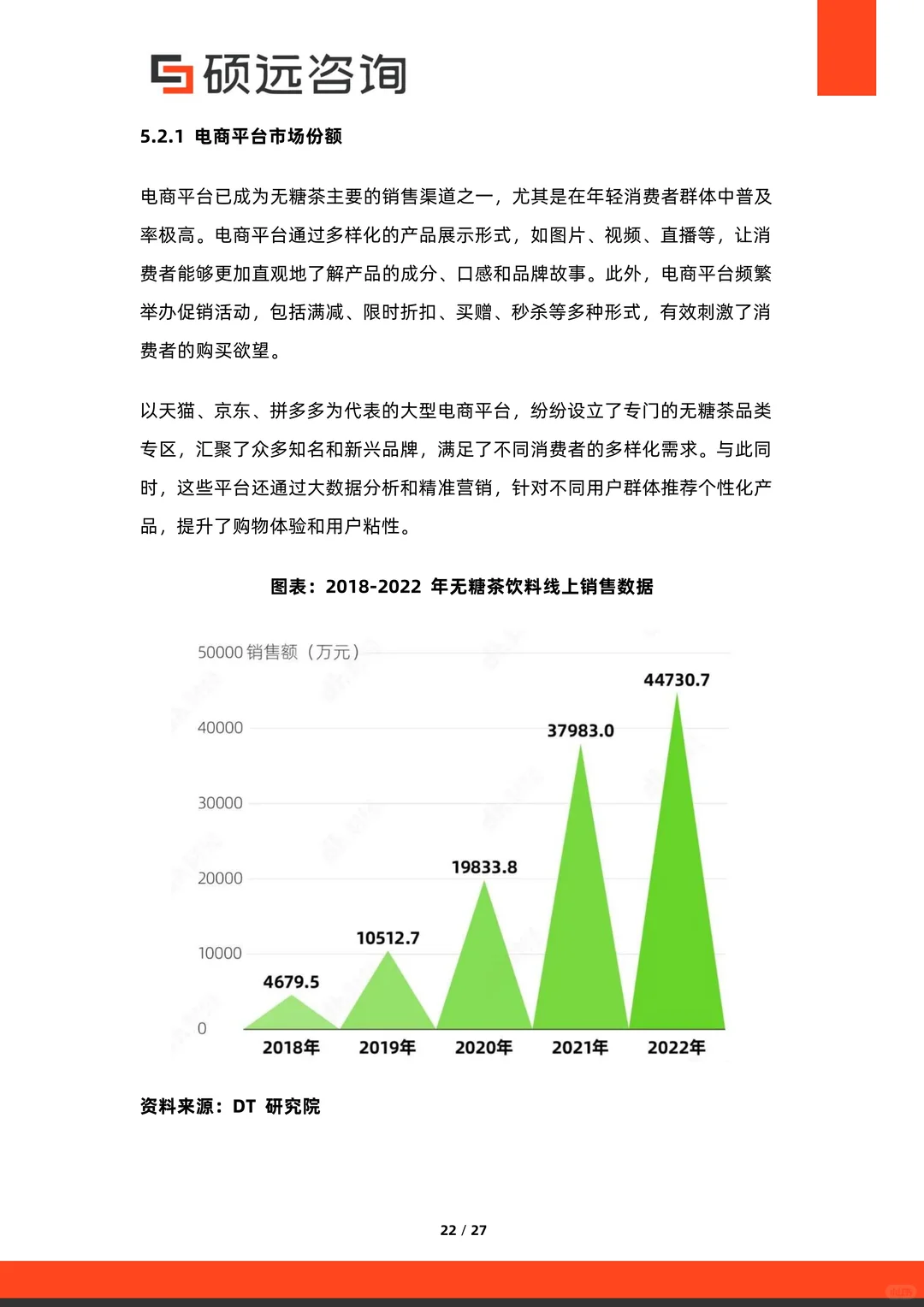

新兴渠道方面,电商平台销售数据从2018年的4679万元跃升至2022年的44730万元,增长近10倍。

新零售模式通过智能货柜、无人售货机等载体,实现线上线下库存一体化,提升消费便捷性。

?

机遇与挑战

行业机遇在于健康消费理念深化、政策扶持及技术升级带来的产品创新空间。

?

但挑战同样显著:产品同质化严重,品牌竞争激烈;食品安全监管趋严增加合规成本;原材料价格波动和供应链管理风险不容忽视。

??

未来,功能性茶饮开发、下沉市场拓展及差异化品牌建设将是竞争关键。

#无糖茶 #无糖茶饮 #无糖茶饮料 #行业报告 #行业研究 #研究参考 #行业研究报告 #行业报告下载 #行业报告分享 #行业分析

?

中国无糖茶市场正经历高速增长,预计2025年市场规模将突破千亿元。

?

2021-2024年期间,行业复合年增长率超过20%,主要驱动因素包括全民健康意识提升、政府政策支持、产品技术创新及线上线下渠道融合。

?

核心特征与竞争格局

市场呈现\"龙头主导、新锐追赶\"格局。统一、康师傅、农夫山泉等头部企业凭借品牌、供应链和渠道优势占据61%市场份额,其中农夫山泉\"东方树叶\"表现突出。

?

新兴品牌如元气森林、茶里等以差异化定位快速崛起,强调功能性、天然成分和年轻化营销。产品趋势向细分化发展,无糖复合茶饮(预计占比32.9%)和纯口味茶饮(22%)成为主流,卖点集中在\"清爽不苦涩\"\"还原茶本味\"等口感优化上。

?

消费者画像与行为

核心消费群体为18-35岁年轻人,占比超70%,以白领、学生和自由职业者为主。一线城市消费最活跃,但二三线城市正成为新增长点。购买动机首要为健康需求(零糖低热量)、口味偏好和便捷性。

?

消费者对\"茶味清甜有回甘\"\"香气浓郁\"要求最高,同时关注无添加、便携包装和环保材料。购买渠道以便利店(23.5%)和超市(20.9%)为主,线上电商占比持续提升至18.5%,社交电商和直播带货成为品牌营销新利器。

?

渠道与趋势

传统渠道中,超市/便利店负责广泛覆盖,批发市场推动下沉市场渗透。

新兴渠道方面,电商平台销售数据从2018年的4679万元跃升至2022年的44730万元,增长近10倍。

新零售模式通过智能货柜、无人售货机等载体,实现线上线下库存一体化,提升消费便捷性。

?

机遇与挑战

行业机遇在于健康消费理念深化、政策扶持及技术升级带来的产品创新空间。

?

但挑战同样显著:产品同质化严重,品牌竞争激烈;食品安全监管趋严增加合规成本;原材料价格波动和供应链管理风险不容忽视。

??

未来,功能性茶饮开发、下沉市场拓展及差异化品牌建设将是竞争关键。

#无糖茶 #无糖茶饮 #无糖茶饮料 #行业报告 #行业研究 #研究参考 #行业研究报告 #行业报告下载 #行业报告分享 #行业分析