车载HUD解决方案是通过光学投影技术,将车速、导航、预警等核心驾驶信息,投射到前挡风玻璃或专用显示面板上的智能驾驶辅助系统。它无需驾驶员低头查看仪表盘或中控屏,可实现信息与道路视野的融合呈现,减少视线偏移时间,提升驾驶安全性与便捷性,同时兼具智能化、个性化交互特性,是现代智能汽车的核心配置之一。

车载HUD产业链呈清晰的三级架构。上游聚焦核心软硬件与材料,虽部分高端部件依赖进口,但国产化替代稳步推进;中游以整机组装和方案整合为核心,国内外厂商竞争加剧,本土企业技术快速追赶;下游衔接整车前装与后装市场,前装靠中高端车型拉升AR-HUD渗透率,后装借存量车改装需求实现高速增长,全链条协同推动行业向智能化、低成本化发展。

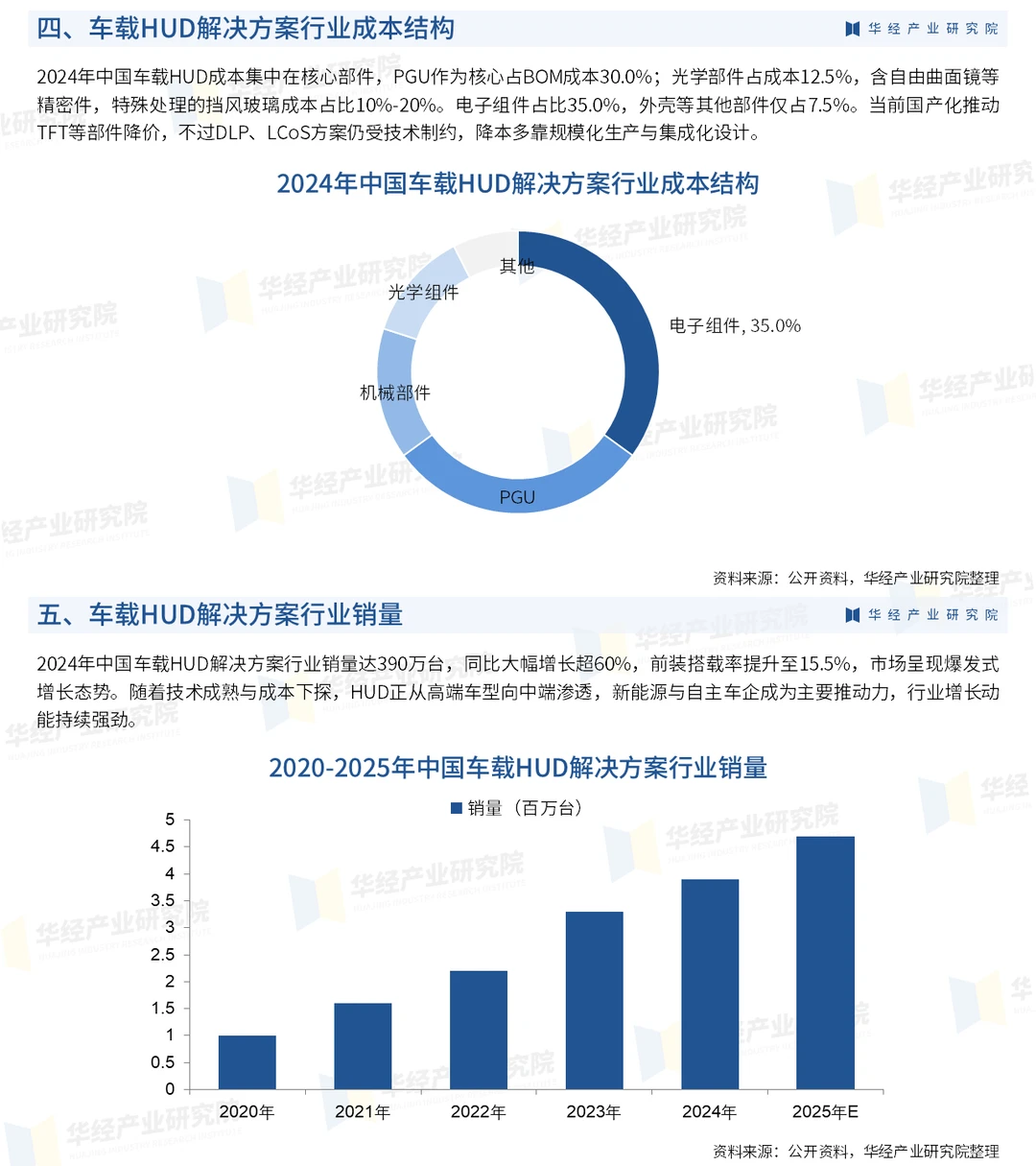

2024年中国车载HUD解决方案行业销量达390万台,同比大幅增长超60%,前装搭载率提升至15.5%,市场呈现爆发式增长态势。随着技术成熟与成本下探,HUD正从高端车型向中端渗透,新能源与自主车企成为主要推动力,行业增长动能持续强劲。

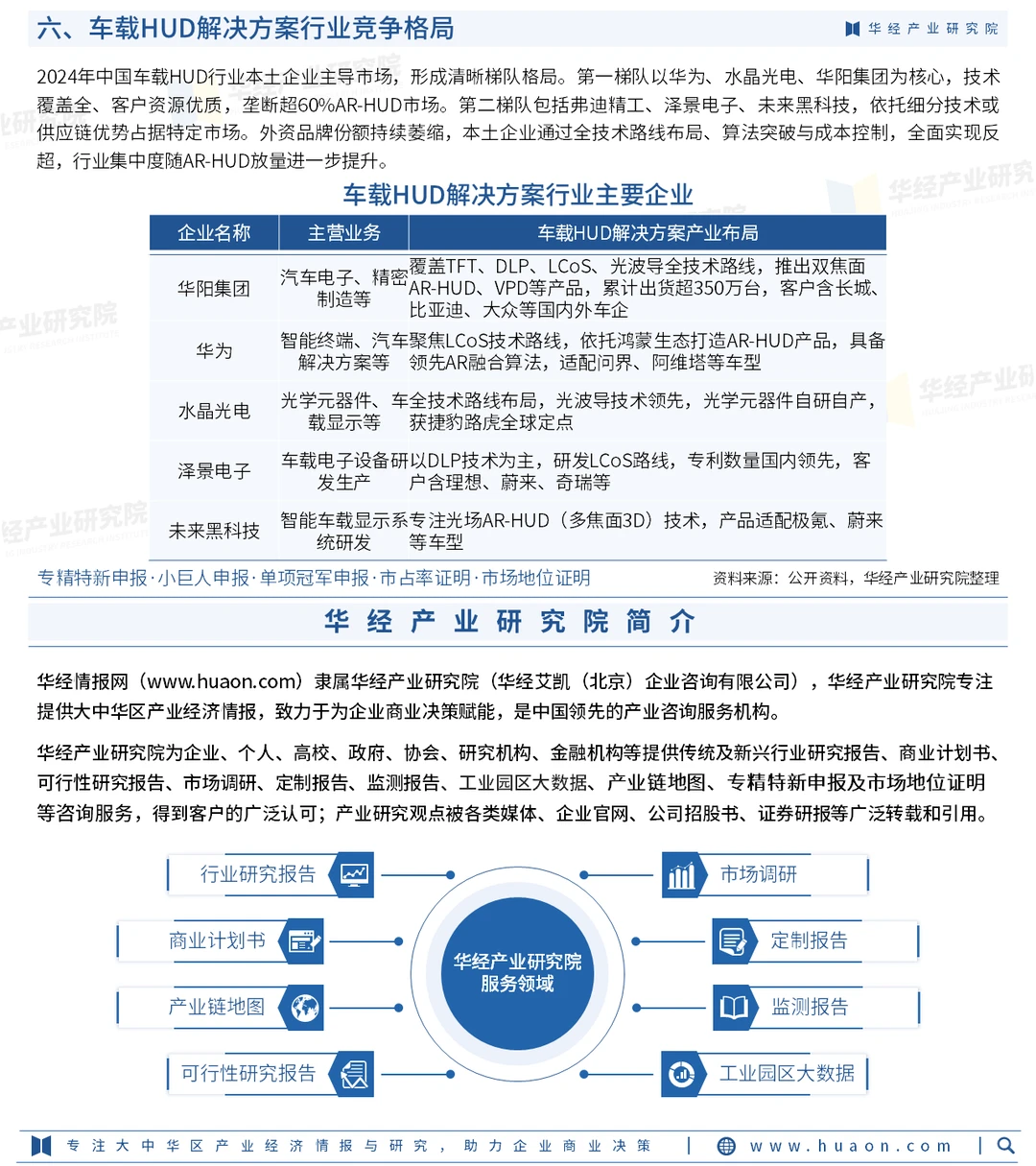

2024年中国车载HUD行业本土企业主导市场,形成清晰梯队格局。第一梯队以华为、水晶光电、华阳集团为核心,技术覆盖全、客户资源优质,垄断超60%AR-HUD市场。第二梯队包括弗迪精工、泽景电子、未来黑科技,依托细分技术或供应链优势占据特定市场。外资品牌份额持续萎缩,本土企业通过全技术路线布局、算法突破与成本控制,全面实现反超,行业集中度随AR-HUD放量进一步提升。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析车载HUD解决方案行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析车载HUD解决方案行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据车载HUD解决方案行业的发展轨迹及实践经验,精心研究编制《2026-2032年中国车载HUD解决方案行业市场调查研究及投资机会评估报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

#车载HUD解决方案 #行业分析报告 #咨询 #市场分析报告 #投资

车载HUD产业链呈清晰的三级架构。上游聚焦核心软硬件与材料,虽部分高端部件依赖进口,但国产化替代稳步推进;中游以整机组装和方案整合为核心,国内外厂商竞争加剧,本土企业技术快速追赶;下游衔接整车前装与后装市场,前装靠中高端车型拉升AR-HUD渗透率,后装借存量车改装需求实现高速增长,全链条协同推动行业向智能化、低成本化发展。

2024年中国车载HUD解决方案行业销量达390万台,同比大幅增长超60%,前装搭载率提升至15.5%,市场呈现爆发式增长态势。随着技术成熟与成本下探,HUD正从高端车型向中端渗透,新能源与自主车企成为主要推动力,行业增长动能持续强劲。

2024年中国车载HUD行业本土企业主导市场,形成清晰梯队格局。第一梯队以华为、水晶光电、华阳集团为核心,技术覆盖全、客户资源优质,垄断超60%AR-HUD市场。第二梯队包括弗迪精工、泽景电子、未来黑科技,依托细分技术或供应链优势占据特定市场。外资品牌份额持续萎缩,本土企业通过全技术路线布局、算法突破与成本控制,全面实现反超,行业集中度随AR-HUD放量进一步提升。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析车载HUD解决方案行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析车载HUD解决方案行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据车载HUD解决方案行业的发展轨迹及实践经验,精心研究编制《2026-2032年中国车载HUD解决方案行业市场调查研究及投资机会评估报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

#车载HUD解决方案 #行业分析报告 #咨询 #市场分析报告 #投资