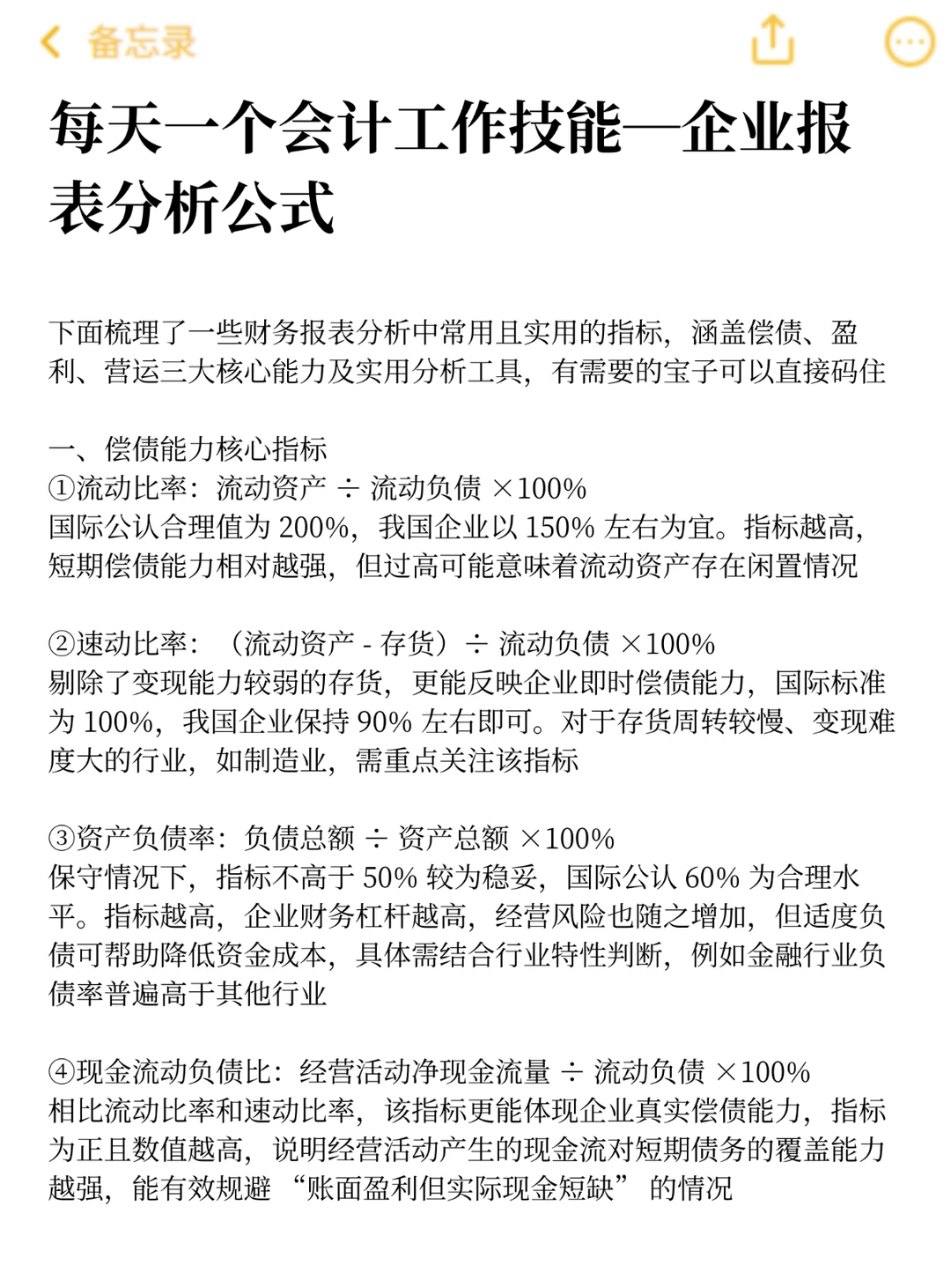

下面梳理了一些财务报表分析中常用且实用的指标,涵盖偿债、盈利、营运三大核心能力及实用分析工具,有需要的宝子可直接码住

.

一、偿债能力核心指标

①流动比率:流动资产 ÷ 流动负债 ×100%

②速动比率:(流动资产 - 存货)÷ 流动负债 ×100%

③资产负债率:负债总额 ÷ 资产总额 ×100%

④现金流动负债比:经营活动净现金流量 ÷ 流动负债 ×100%

-

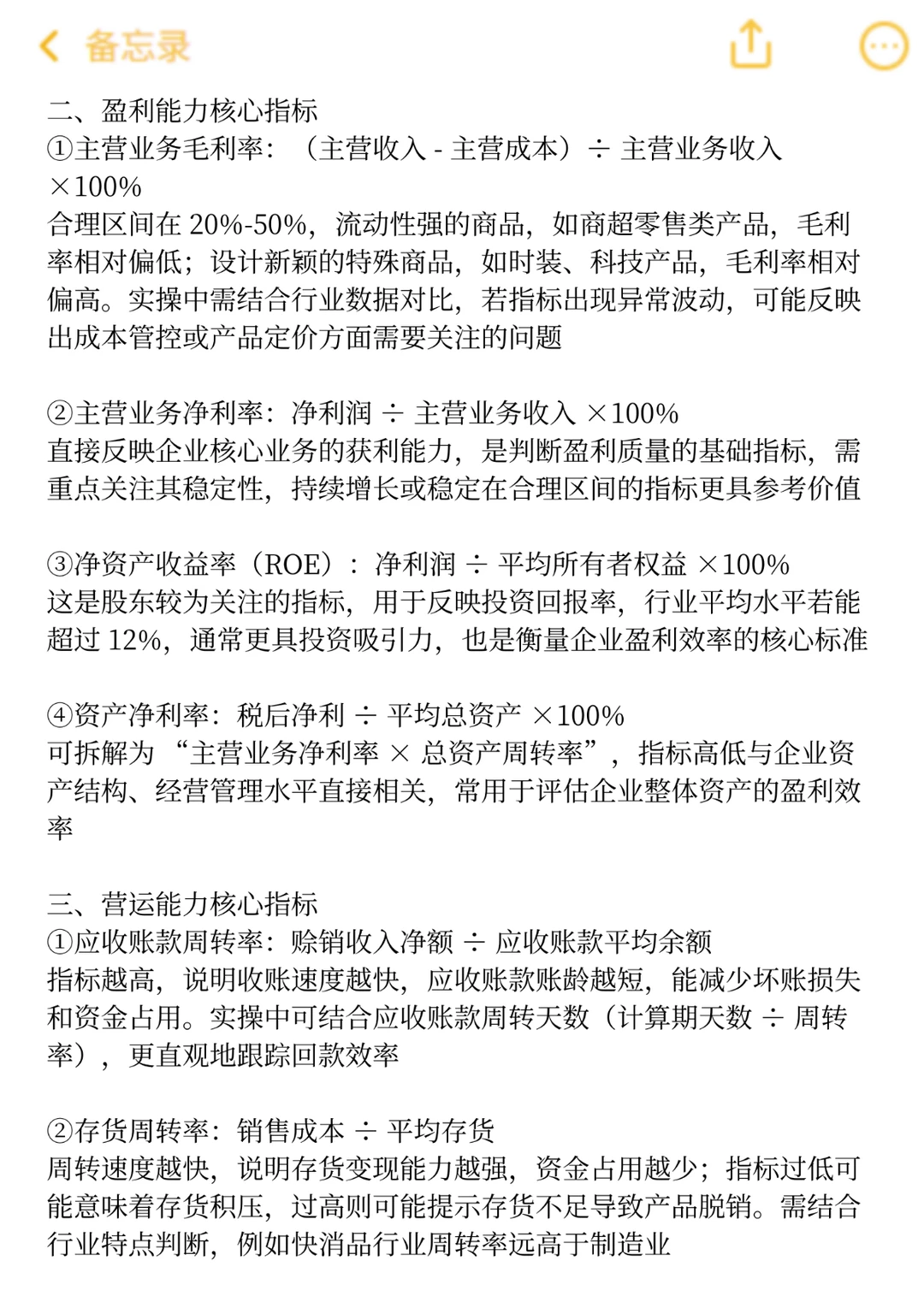

二、盈利能力核心指标

①主营业务毛利率:(主营收入 - 主营成本)÷ 主营业务收入 ×100%

②主营业务净利率:净利润 ÷ 主营业务收入 ×100%

③净资产收益率(ROE):净利润 ÷ 平均所有者权益 ×100%

④资产净利率:税后净利 ÷ 平均总资产 ×100%

-

三、营运能力核心指标

①应收账款周转率:赊销收入净额 ÷ 应收账款平均余额

②存货周转率:销售成本 ÷ 平均存货

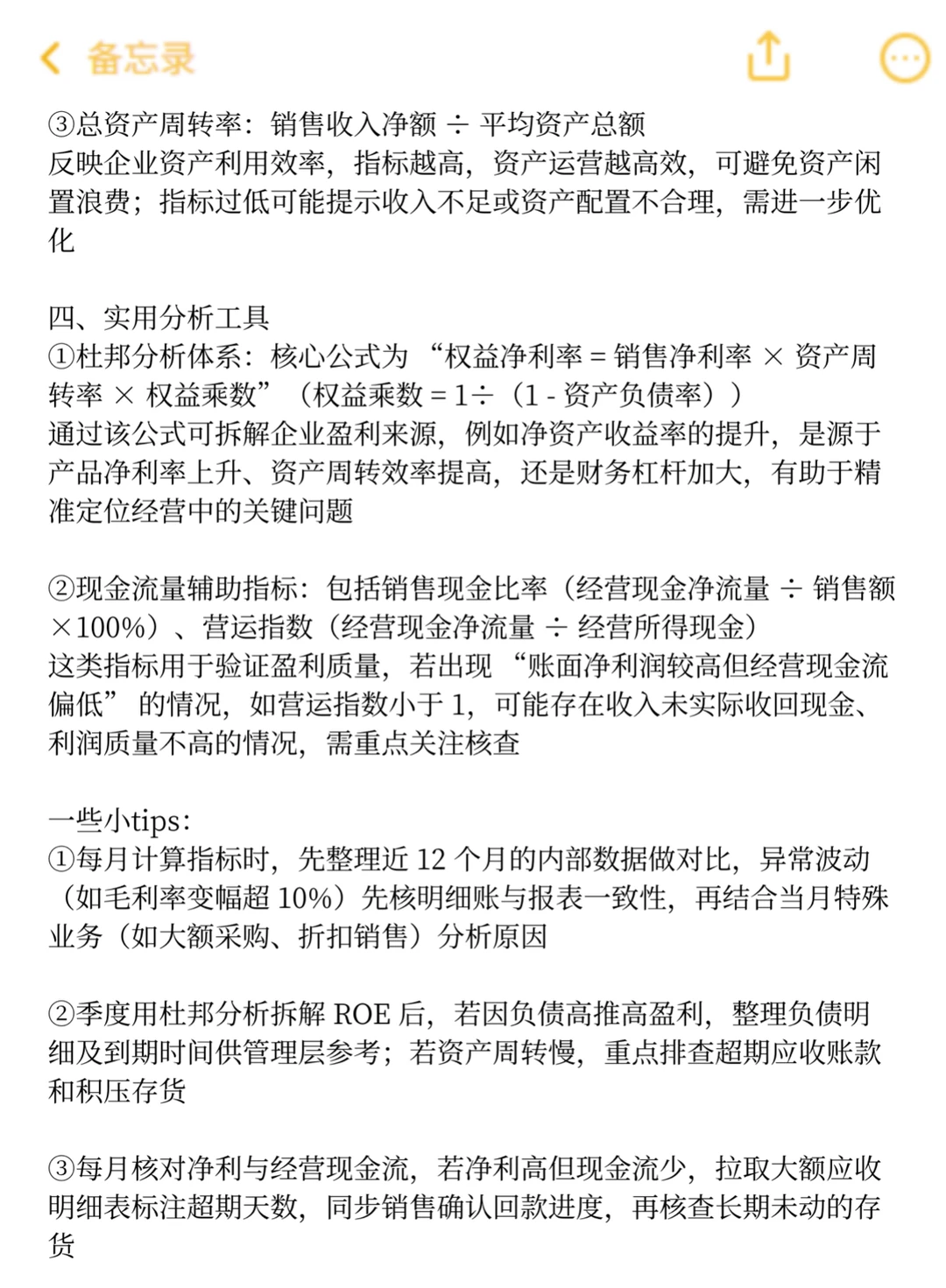

③总资产周转率:销售收入净额 ÷ 平均资产总额

-

四、实用分析工具

①杜邦分析体系:核心公式为 “权益净利率 = 销售净利率 × 资产周转率 × 权益乘数”(权益乘数 = 1÷(1 - 资产负债率))

②现金流量辅助指标:包括销售现金比率(经营现金净流量 ÷ 销售额 ×100%)、营运指数(经营现金净流量 ÷ 经营所得现金)

-

一些小tips:

1.每月计算指标时,先整理近 12 个月内部数据做对比,异常波动(如毛利率变幅超 10%)先核明细账与报表一致性,再结合当月特殊业务(如大额采购、折扣销售)分析原因

-

2.季度用杜邦分析拆解 ROE 后,若因负债高推高盈利,整理负债明细及到期时间供管理层参考;若资产周转慢,重点排查超期应收账款和积压存货

-

3.每月核对净利与经营现金流,若净利高但现金流少,拉取大额应收明细表标注超期天数,同步销售确认回款进度,再核查长期未动的存货

-

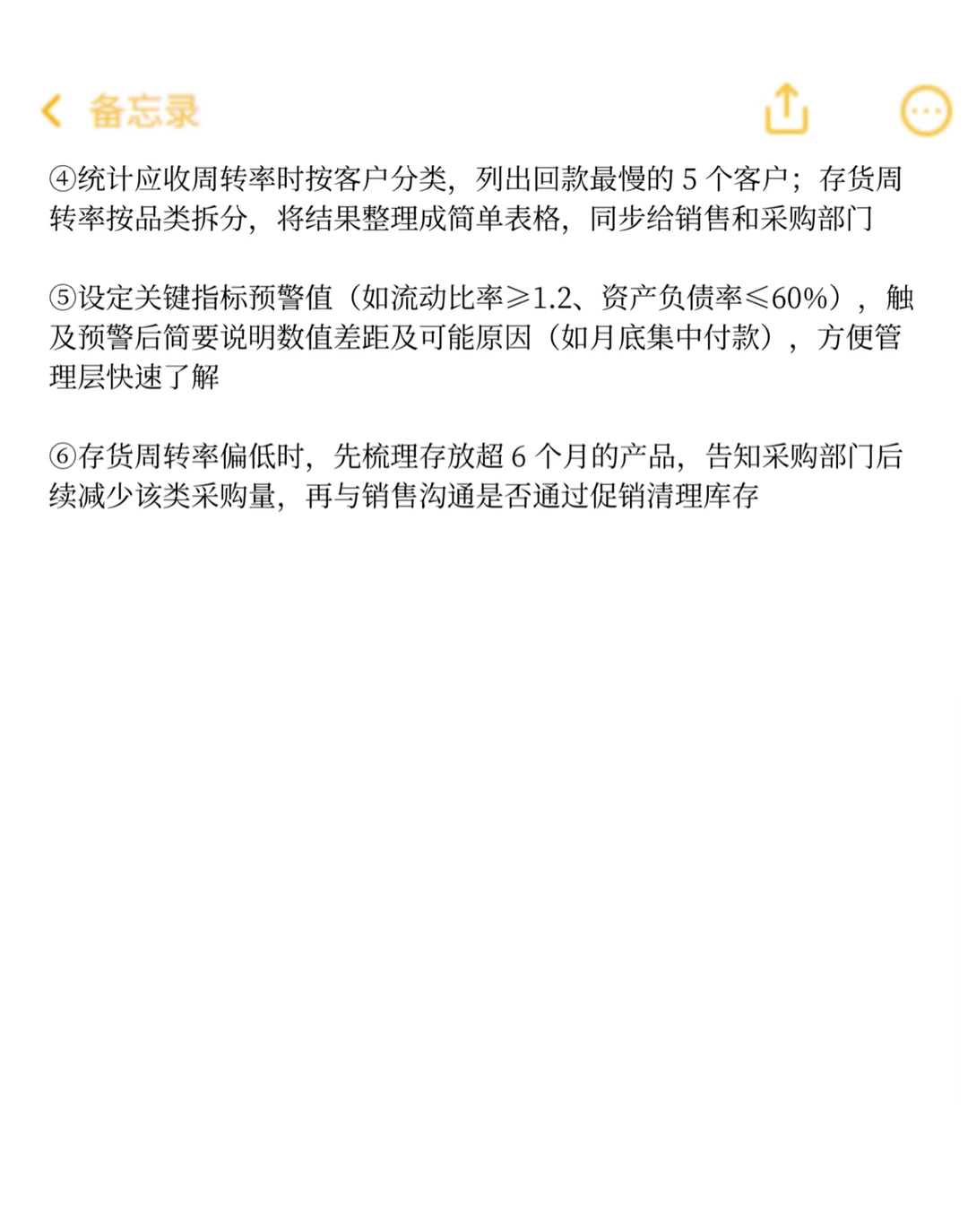

4.统计应收周转率时按客户分类,列出回款最慢的 5 个客户;存货周转率按品类拆分,将结果整理成简单表格,同步给销售和采购部门

-

5.设定关键指标预警值(如流动比率≥1.2、资产负债率≤60%),触及预警后简要说明数值差距及可能原因(如月底集中付款),方便管理层快速了解

-

6.存货周转率偏低时,先梳理存放超 6 个月产品,告知采购部门后续减少该类采购量,再与销售沟通是否通过促销清理库存

-

#会计#会计实操#财会

.

一、偿债能力核心指标

①流动比率:流动资产 ÷ 流动负债 ×100%

②速动比率:(流动资产 - 存货)÷ 流动负债 ×100%

③资产负债率:负债总额 ÷ 资产总额 ×100%

④现金流动负债比:经营活动净现金流量 ÷ 流动负债 ×100%

-

二、盈利能力核心指标

①主营业务毛利率:(主营收入 - 主营成本)÷ 主营业务收入 ×100%

②主营业务净利率:净利润 ÷ 主营业务收入 ×100%

③净资产收益率(ROE):净利润 ÷ 平均所有者权益 ×100%

④资产净利率:税后净利 ÷ 平均总资产 ×100%

-

三、营运能力核心指标

①应收账款周转率:赊销收入净额 ÷ 应收账款平均余额

②存货周转率:销售成本 ÷ 平均存货

③总资产周转率:销售收入净额 ÷ 平均资产总额

-

四、实用分析工具

①杜邦分析体系:核心公式为 “权益净利率 = 销售净利率 × 资产周转率 × 权益乘数”(权益乘数 = 1÷(1 - 资产负债率))

②现金流量辅助指标:包括销售现金比率(经营现金净流量 ÷ 销售额 ×100%)、营运指数(经营现金净流量 ÷ 经营所得现金)

-

一些小tips:

1.每月计算指标时,先整理近 12 个月内部数据做对比,异常波动(如毛利率变幅超 10%)先核明细账与报表一致性,再结合当月特殊业务(如大额采购、折扣销售)分析原因

-

2.季度用杜邦分析拆解 ROE 后,若因负债高推高盈利,整理负债明细及到期时间供管理层参考;若资产周转慢,重点排查超期应收账款和积压存货

-

3.每月核对净利与经营现金流,若净利高但现金流少,拉取大额应收明细表标注超期天数,同步销售确认回款进度,再核查长期未动的存货

-

4.统计应收周转率时按客户分类,列出回款最慢的 5 个客户;存货周转率按品类拆分,将结果整理成简单表格,同步给销售和采购部门

-

5.设定关键指标预警值(如流动比率≥1.2、资产负债率≤60%),触及预警后简要说明数值差距及可能原因(如月底集中付款),方便管理层快速了解

-

6.存货周转率偏低时,先梳理存放超 6 个月产品,告知采购部门后续减少该类采购量,再与销售沟通是否通过促销清理库存

-

#会计#会计实操#财会