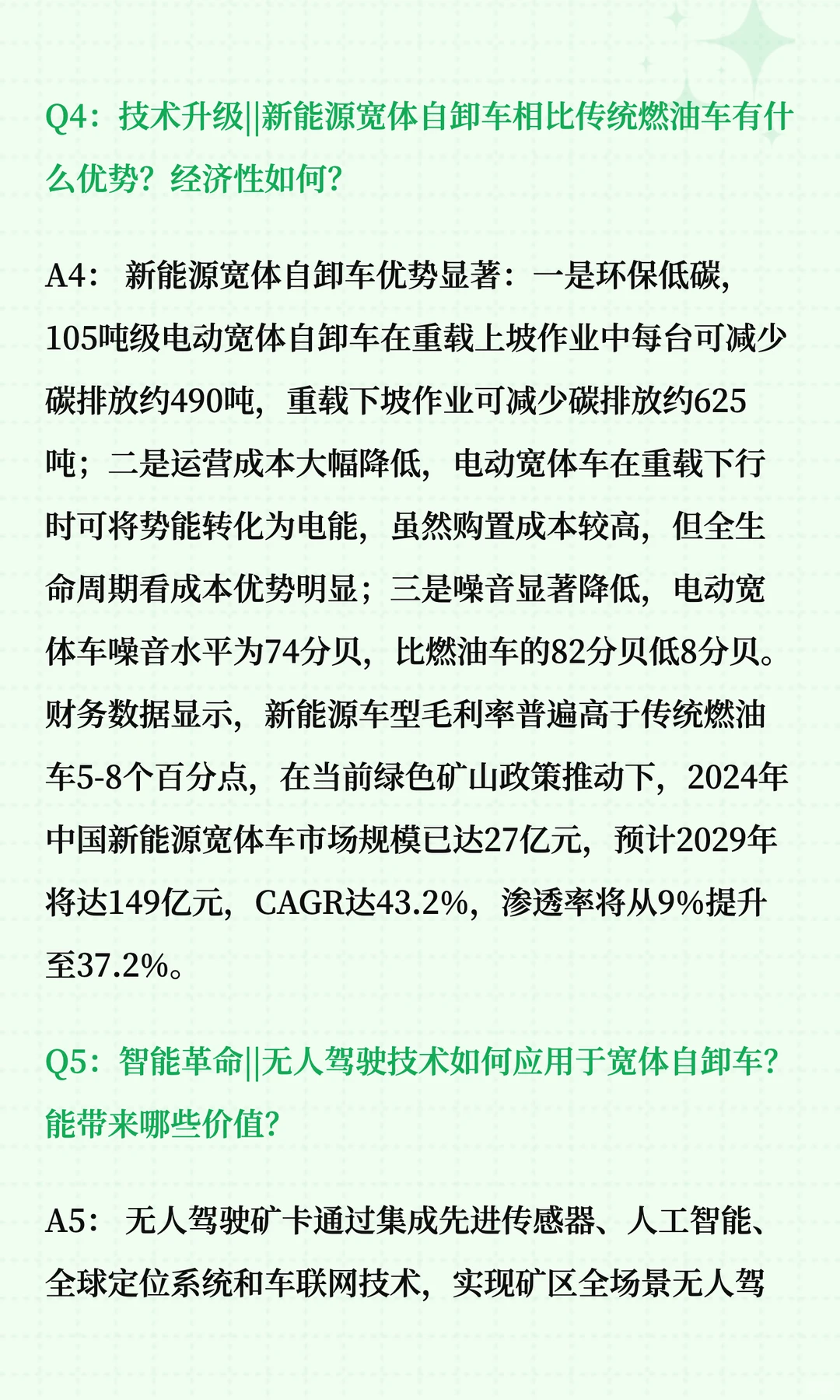

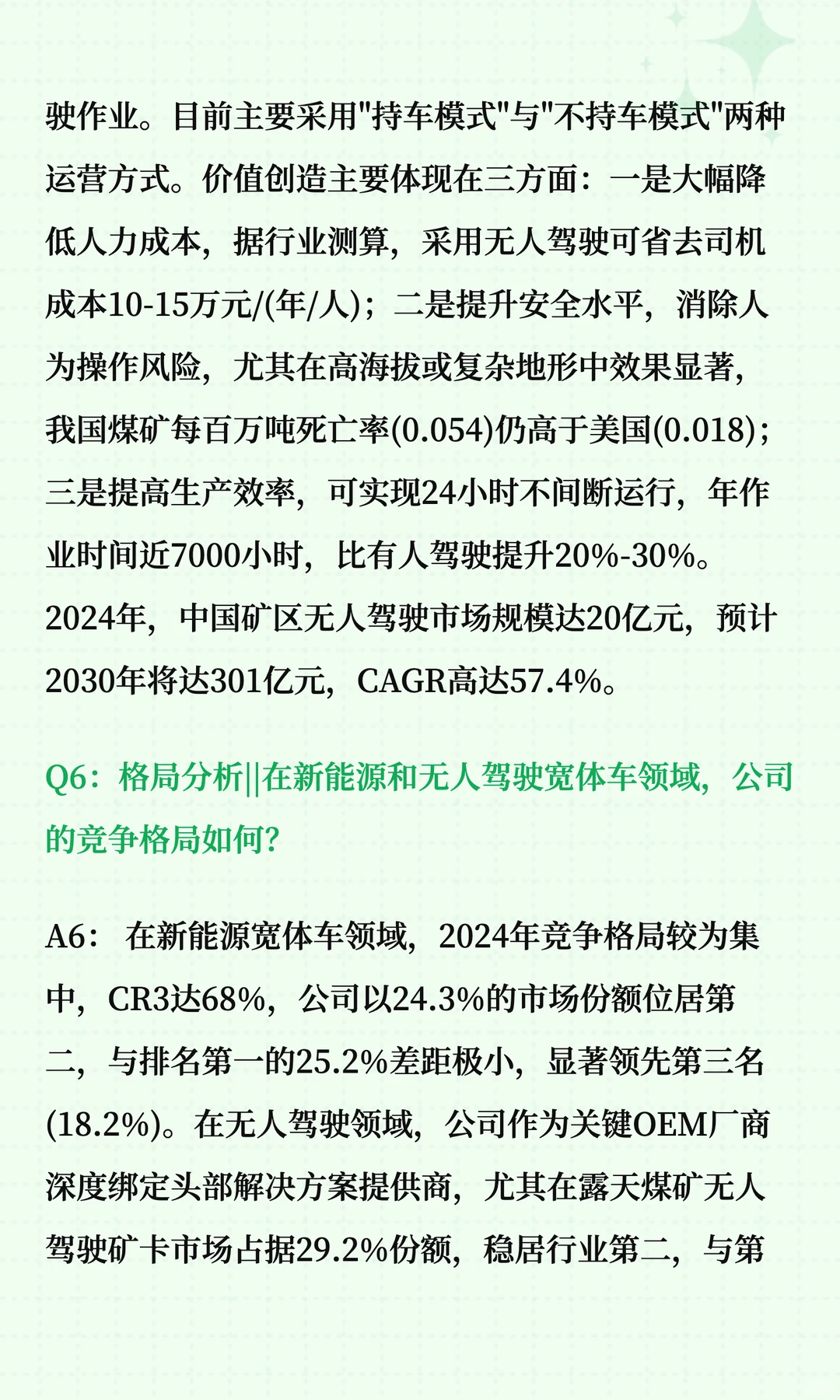

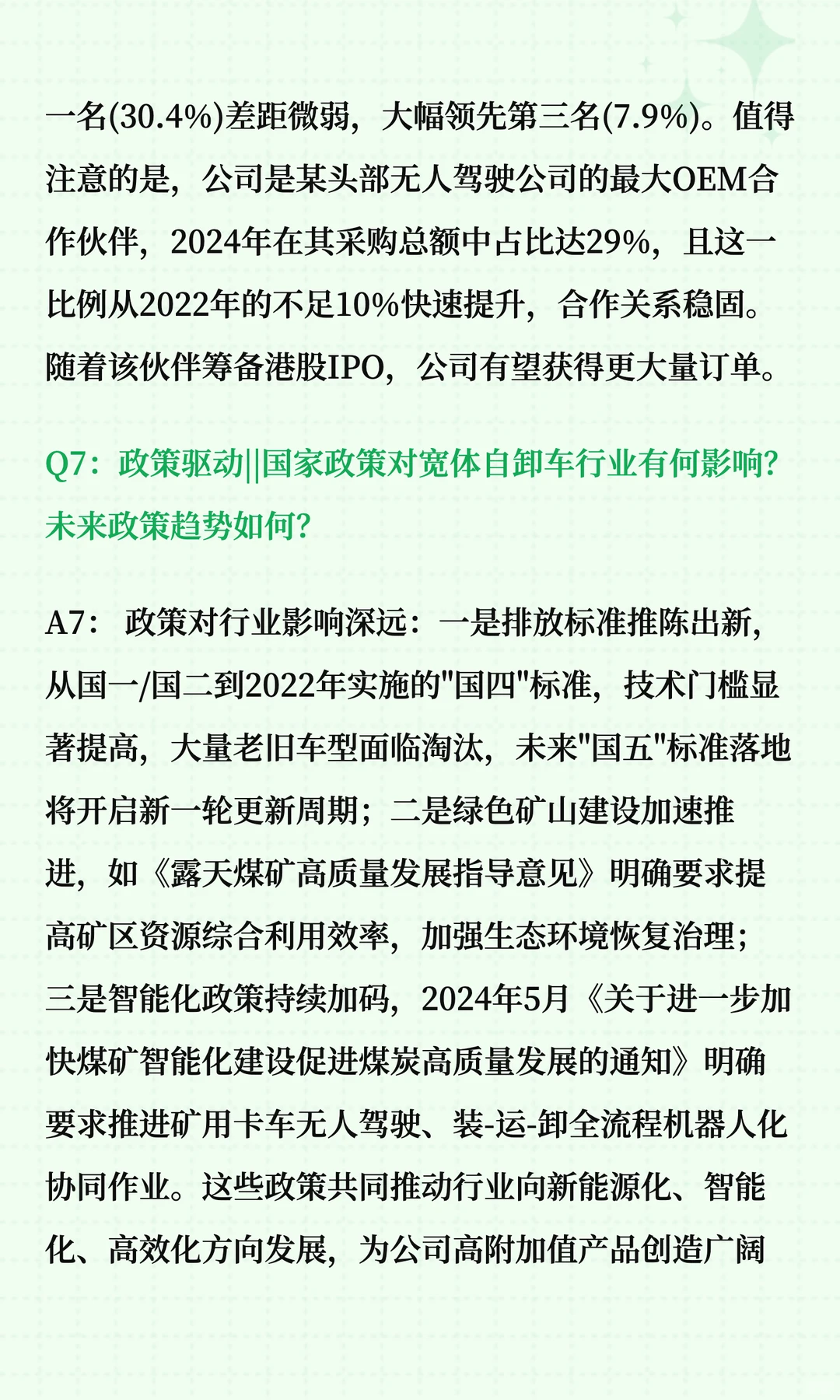

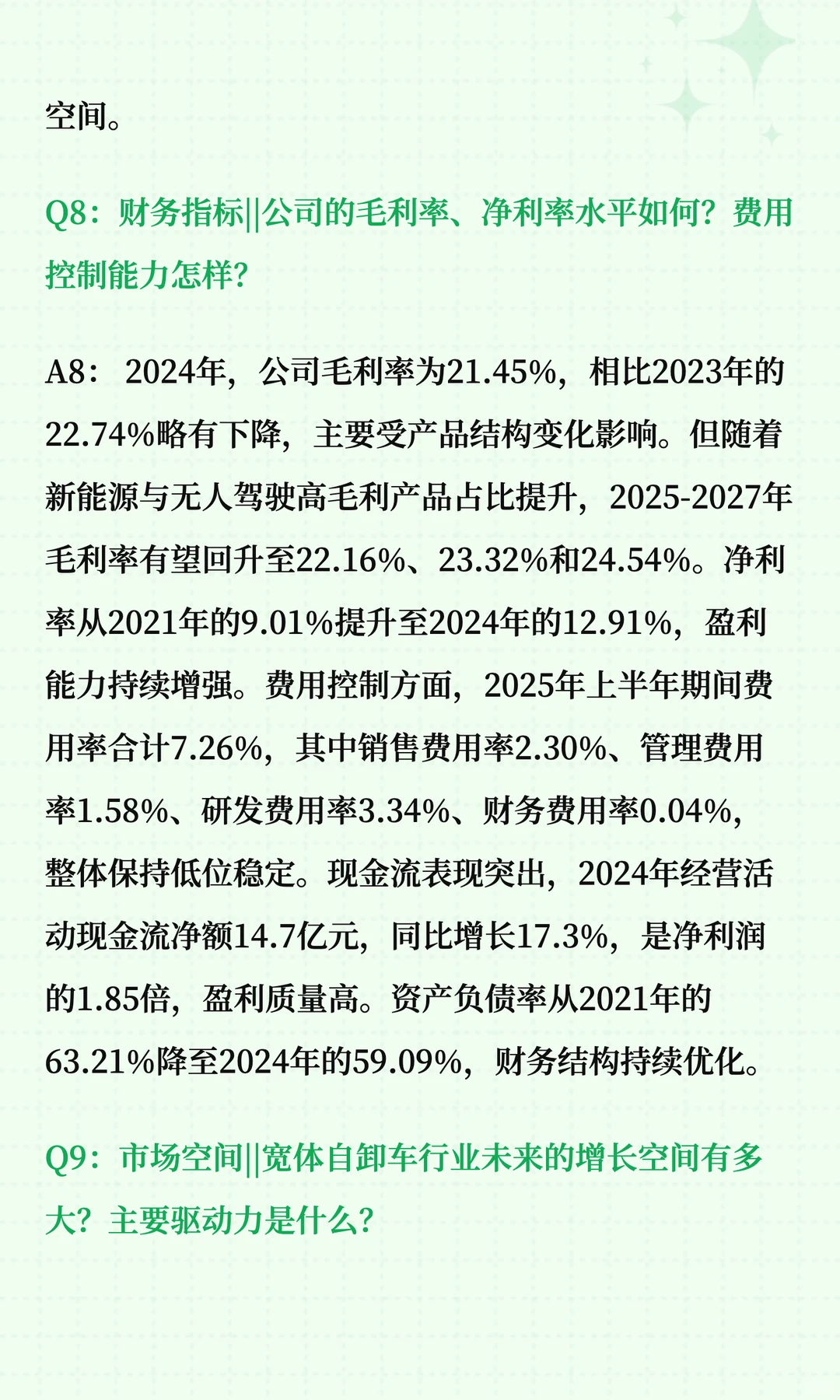

宽体车龙头迎风起航,新能源+无人驾驶双轮驱动打开成长新空间

在工程机械细分赛道中,有一家默默耕耘二十年的\"隐形冠军\",从非公路宽体自卸车的开创者成长为全球领军企业,近年来又凭借新能源与无人驾驶技术转型,业绩持续高增长。同力股份(920599)作为北交所稀缺的高端装备制造标的,其成长逻辑与投资价值值得深入探讨。

Q1:行业地位||同力股份在宽体自卸车行业究竟处于什么地位?它的核心竞争力是什么? A1: 同力股份是非公路宽体自卸车的首创企业与行业领军者。公司成立于2005年,经过近二十年专业积累,已占据国内非公路宽体自卸车约30%的市场份额,品牌影响力遥遥领先。其核心竞争力主要体现在三个方面:一是技术创新能力,作为行业标准制定者,公司掌握宽体车核心设计与制造技术;二是产品矩阵完整,覆盖燃油、纯电、混合动力等多种动力形式,载重范围30-110吨;三是产业链协同效应,尤其在新能源与无人驾驶领域与多家头部科技企业深度绑定,形成独特的生态优势。2025年,公司成功跻身全球工程机械制造商50强,彰显国际竞争力。

Q2:业务构成||公司主营业务构成如何?各业务板块发展态势怎样?

A2: 公司业务主要由四大板块构成:非公路宽体自卸车(核心业务)、矿用自卸车、井巷运输设备和非公路特种运输设备。从收入结构看,2024年宽体自卸车整车销售占比92%,配件销售占比5.1%,维修服务占比0.9%,其他业务占比1.8%。值得注意的是,新能源与无人驾驶车型占比不断提升,2025年上半年公司销售无人车辆约742台,单价在200万元以上。同时,公司积极拓展国际市场,海外收入占比从2021年的4.4%提升至2024年的9.5%,2025年一季度已达12.3%,全球化布局初见成效。

Q3:业绩表现||公司最近几年的业绩表现如何?有什么亮点值得关注?

A3: 2018-2024年,公司营收从22.5亿元增至61.45亿元,CAGR达21%;归母净利润从1.41亿元增至7.93亿元,CAGR高达31%,利润增速显著高于营收增速。2024年,公司实现营收61.45亿元,同比增长4.85%;归母净利润7.93亿元,同比增长29.03%,净利率从2023年的10.59%提升至12.91%,盈利能力明显增强。

#同力股份 #财报解读 #研究报告 #价值投资 #商业思维

在工程机械细分赛道中,有一家默默耕耘二十年的\"隐形冠军\",从非公路宽体自卸车的开创者成长为全球领军企业,近年来又凭借新能源与无人驾驶技术转型,业绩持续高增长。同力股份(920599)作为北交所稀缺的高端装备制造标的,其成长逻辑与投资价值值得深入探讨。

Q1:行业地位||同力股份在宽体自卸车行业究竟处于什么地位?它的核心竞争力是什么? A1: 同力股份是非公路宽体自卸车的首创企业与行业领军者。公司成立于2005年,经过近二十年专业积累,已占据国内非公路宽体自卸车约30%的市场份额,品牌影响力遥遥领先。其核心竞争力主要体现在三个方面:一是技术创新能力,作为行业标准制定者,公司掌握宽体车核心设计与制造技术;二是产品矩阵完整,覆盖燃油、纯电、混合动力等多种动力形式,载重范围30-110吨;三是产业链协同效应,尤其在新能源与无人驾驶领域与多家头部科技企业深度绑定,形成独特的生态优势。2025年,公司成功跻身全球工程机械制造商50强,彰显国际竞争力。

Q2:业务构成||公司主营业务构成如何?各业务板块发展态势怎样?

A2: 公司业务主要由四大板块构成:非公路宽体自卸车(核心业务)、矿用自卸车、井巷运输设备和非公路特种运输设备。从收入结构看,2024年宽体自卸车整车销售占比92%,配件销售占比5.1%,维修服务占比0.9%,其他业务占比1.8%。值得注意的是,新能源与无人驾驶车型占比不断提升,2025年上半年公司销售无人车辆约742台,单价在200万元以上。同时,公司积极拓展国际市场,海外收入占比从2021年的4.4%提升至2024年的9.5%,2025年一季度已达12.3%,全球化布局初见成效。

Q3:业绩表现||公司最近几年的业绩表现如何?有什么亮点值得关注?

A3: 2018-2024年,公司营收从22.5亿元增至61.45亿元,CAGR达21%;归母净利润从1.41亿元增至7.93亿元,CAGR高达31%,利润增速显著高于营收增速。2024年,公司实现营收61.45亿元,同比增长4.85%;归母净利润7.93亿元,同比增长29.03%,净利率从2023年的10.59%提升至12.91%,盈利能力明显增强。

#同力股份 #财报解读 #研究报告 #价值投资 #商业思维