一、行业阶段:从尝鲜到常态

过去十年,开放式耳机经历了从单纯的骨传导运动装备向多形态OWS平台的演变。市场不再处于教育用户接受开放式形态的早期阶段,而是进入了中高速增长+品牌寡头+高频迭代的成熟成长期。

关键词趋势表明,用户关注点从单一的Running转向综合Workout及Daily Calls。形态上,耳夹式(Clip-on)与可调节耳挂(Adjustable)热度上升,意味着佩戴舒适度与精细化体验成为竞争核心。

二、亚马逊数据洞察:中端主战场的博弈

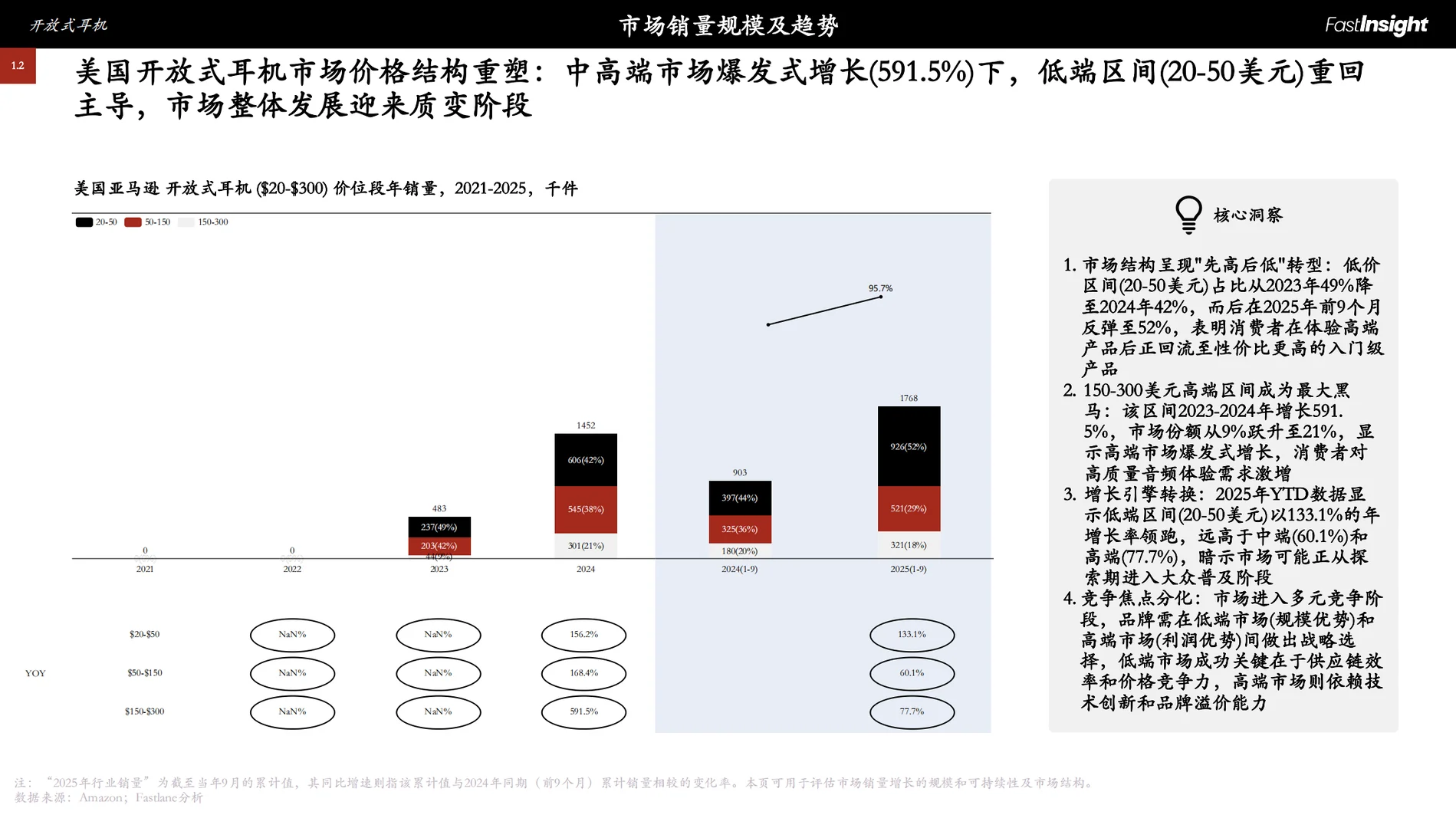

1. 50-150美金市场正处于量价齐升的加速期,过去12个月,该价带销量同比增长83.1%,销售额同比增长91.1%,ASP(平均售价)微涨至98美金。这一数据印证了用户愿意为更好的中端体验支付溢价。

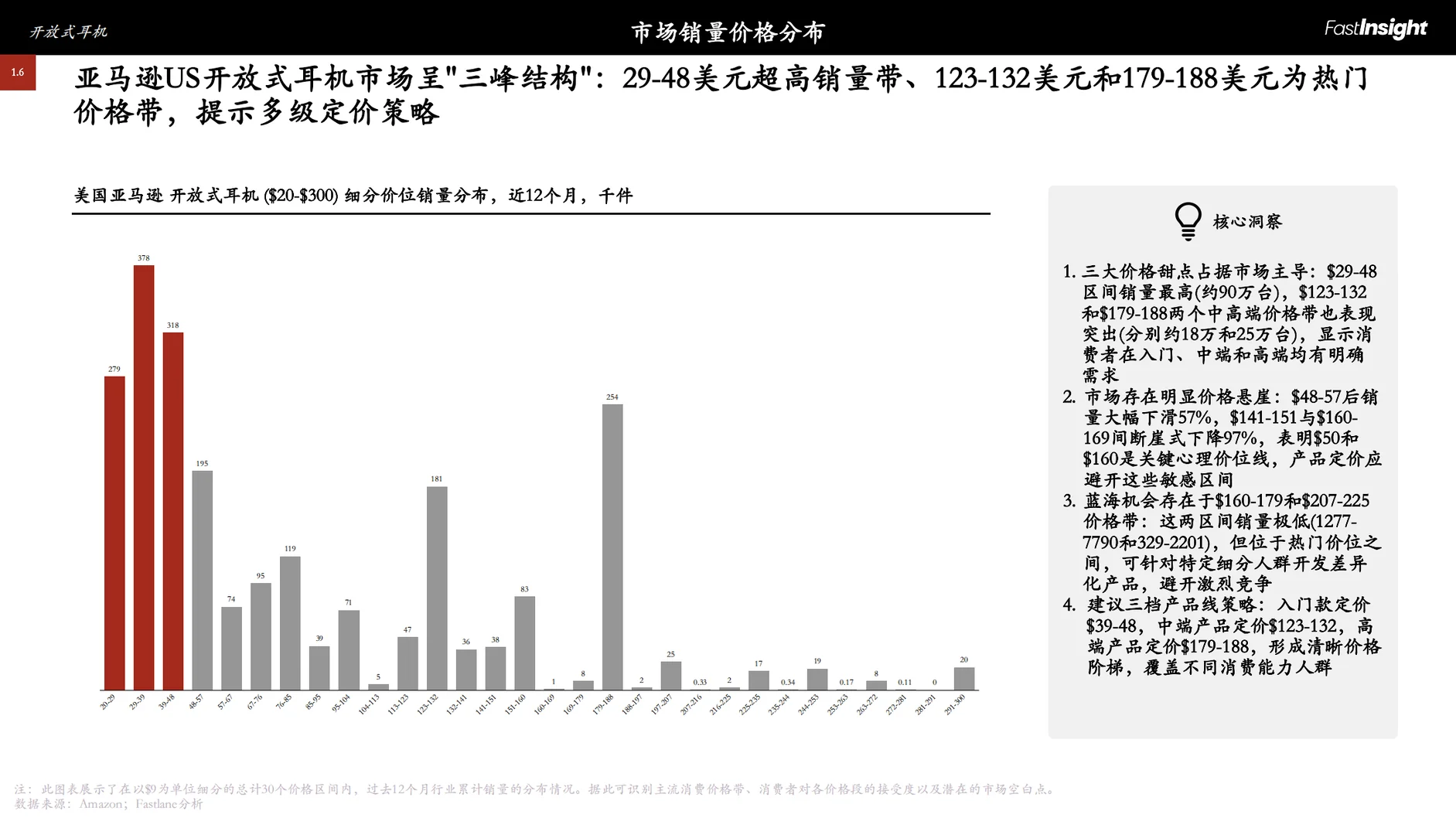

2. 价格结构的双峰效应:该价带呈现清晰的「双峰」结构,中间存在价值断层:

- 67-80美金(占比约33%): 高性价比的主力区间,满足基础功能需求。

- 117-130美金(占比约32%): 价值感中端,提供更优的设计、音质与品牌溢价。

- 80-110美金(占比约14%): 价值模糊带。用户在此区间决策困难,倾向于要么下沉追求性价比,要么上探追求体验。

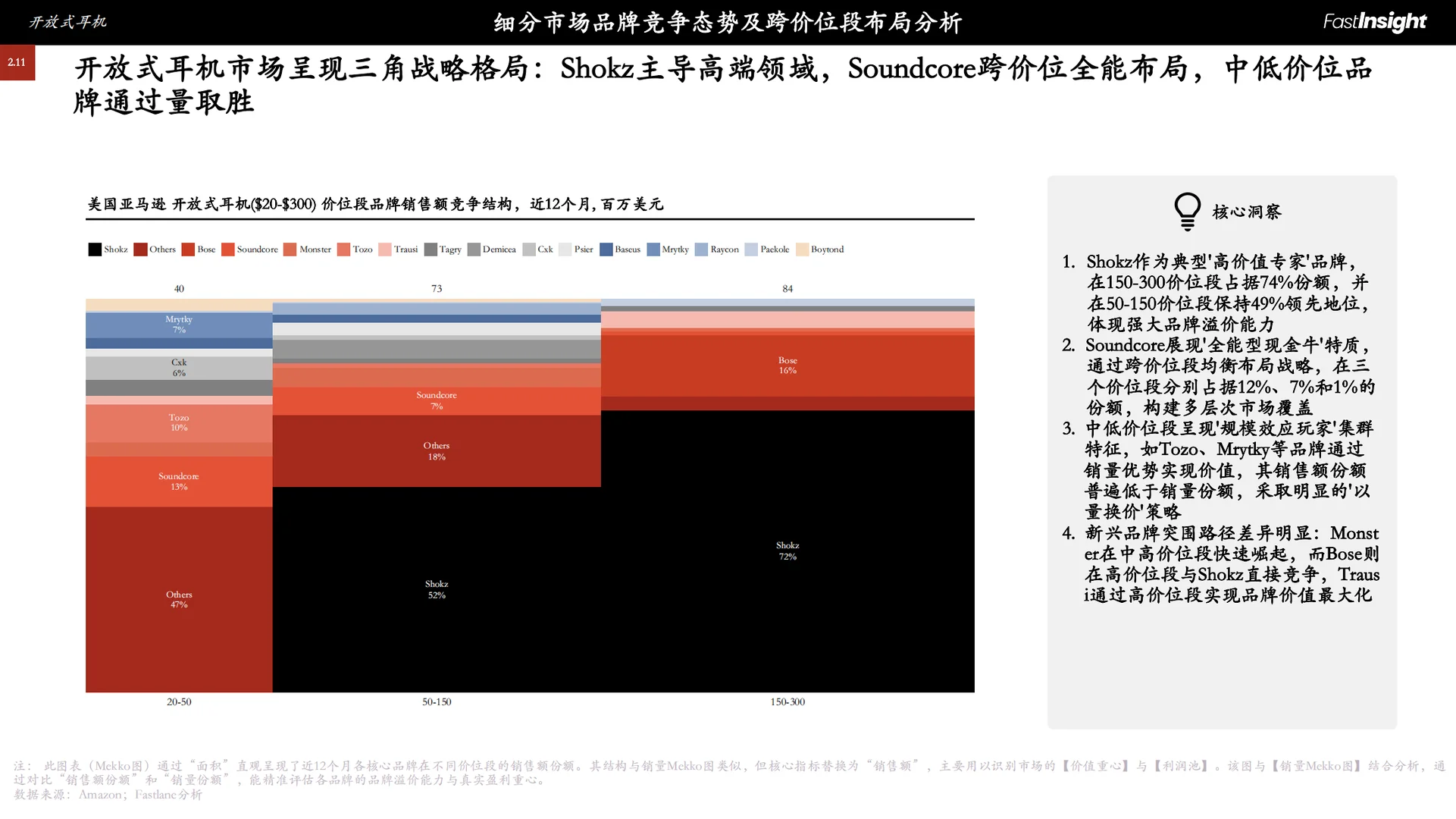

3. 品牌格局:一超多强 Shokz在该价带占据51%的市场份额,确立了品类事实标准。Soundcore、Monster等品牌及长尾市场也占据近半壁江山。Shokz虽然占据了「骨传导+专业运动」的心智高地,但并未垄断所有增量,新形态和新场景仍有巨大渗透空间。

4. 生命周期较长:在2-3年前的品类井喷迭代后,市场产品迭代趋于稳定,目前热销的产品大多上市于2024年,甚至部分上市于2023年,经典款保持极强的生命力。

三、产品趋势:从参数竞赛到体验闭环

1. 基础门槛抬升: 蓝牙5.4、AI通话降噪、防水已从加分项变为入场券。

2. 场景泛化: 纯跑步场景热度下降,综合健身与办公通话场景上升。这意味着产品必须兼顾运动稳固性与日常通话的清晰度。

3. 形态重塑: 开放式不再等同于骨传导。耳塞式、耳夹式及可调节设计正在抢夺舒适+美学的话语权。

以上仅为报告的部分摘要。完整版66页报告PDF包含更详细的品牌策略拆解、产品生命周期分析及畅销品参数对比。

#消费电子 #市场分析 #运动耳机 #开放式耳机 #骨传导耳机 #韶音 #跨境电商

过去十年,开放式耳机经历了从单纯的骨传导运动装备向多形态OWS平台的演变。市场不再处于教育用户接受开放式形态的早期阶段,而是进入了中高速增长+品牌寡头+高频迭代的成熟成长期。

关键词趋势表明,用户关注点从单一的Running转向综合Workout及Daily Calls。形态上,耳夹式(Clip-on)与可调节耳挂(Adjustable)热度上升,意味着佩戴舒适度与精细化体验成为竞争核心。

二、亚马逊数据洞察:中端主战场的博弈

1. 50-150美金市场正处于量价齐升的加速期,过去12个月,该价带销量同比增长83.1%,销售额同比增长91.1%,ASP(平均售价)微涨至98美金。这一数据印证了用户愿意为更好的中端体验支付溢价。

2. 价格结构的双峰效应:该价带呈现清晰的「双峰」结构,中间存在价值断层:

- 67-80美金(占比约33%): 高性价比的主力区间,满足基础功能需求。

- 117-130美金(占比约32%): 价值感中端,提供更优的设计、音质与品牌溢价。

- 80-110美金(占比约14%): 价值模糊带。用户在此区间决策困难,倾向于要么下沉追求性价比,要么上探追求体验。

3. 品牌格局:一超多强 Shokz在该价带占据51%的市场份额,确立了品类事实标准。Soundcore、Monster等品牌及长尾市场也占据近半壁江山。Shokz虽然占据了「骨传导+专业运动」的心智高地,但并未垄断所有增量,新形态和新场景仍有巨大渗透空间。

4. 生命周期较长:在2-3年前的品类井喷迭代后,市场产品迭代趋于稳定,目前热销的产品大多上市于2024年,甚至部分上市于2023年,经典款保持极强的生命力。

三、产品趋势:从参数竞赛到体验闭环

1. 基础门槛抬升: 蓝牙5.4、AI通话降噪、防水已从加分项变为入场券。

2. 场景泛化: 纯跑步场景热度下降,综合健身与办公通话场景上升。这意味着产品必须兼顾运动稳固性与日常通话的清晰度。

3. 形态重塑: 开放式不再等同于骨传导。耳塞式、耳夹式及可调节设计正在抢夺舒适+美学的话语权。

以上仅为报告的部分摘要。完整版66页报告PDF包含更详细的品牌策略拆解、产品生命周期分析及畅销品参数对比。

#消费电子 #市场分析 #运动耳机 #开放式耳机 #骨传导耳机 #韶音 #跨境电商