核心观点摘要

高盛预测中国股市进入由盈利驱动的“慢牛”,2027年底前主要指数有一定幅度上涨空间。

择机逢低布局,聚焦十五五规划(科技、安全)、AI及出海主线,捕捉结构性Alpha。

观点提取

1. 核心结论:超额收益的细分与大类行业

建议关注以下领域:

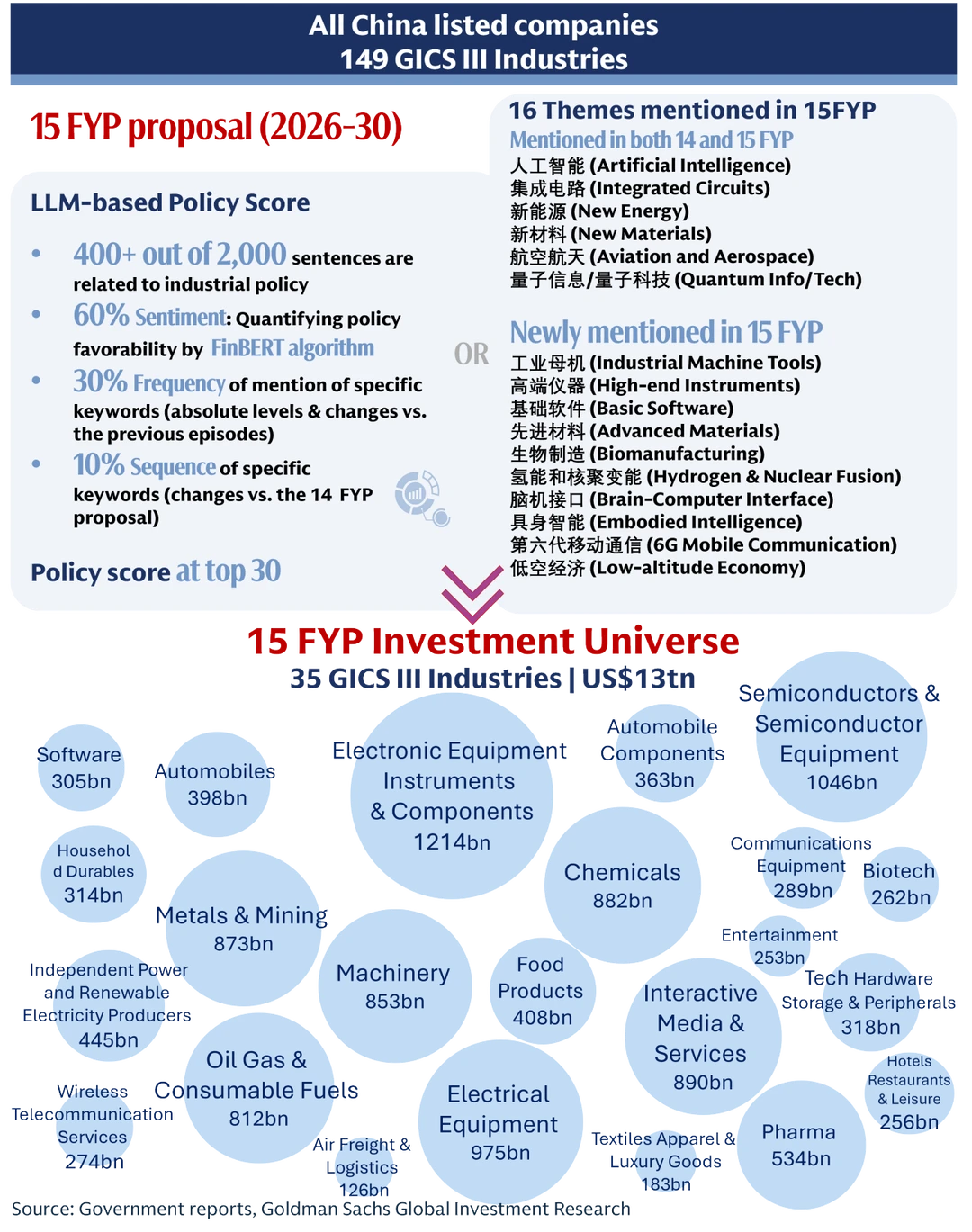

受益于“十五五”规划的硬科技与安全主线:

细分行业: 人工智能(AI)、集成电路、新能源、新材料、航空航天、量子科技。

新增关注点: 工业母机、高端仪器、基础软件、生物制造、商业航天(低空经济)。

精选组合: 重点覆盖半导体(21%权重)、电子设备(12%)、机械(8%)等。

2. 投资逻辑分析

宏观定调: 市场正从“希望”阶段转向“增长”阶段。这意味着未来的回报将主要由盈利增长驱动,而非单纯的估值修复。预测通过AI赋能、反内卷(供给侧改革)及出海,中国企业每股收益(EPS)趋势增速将提升至10%-12%。

政策护底: 政策底已现,左尾风险被压缩。

估值优势: 当前MSCI中国指数12个月远期市盈率约为12.9倍,低于宏观模型隐含的公允价值13.7倍。

高盛预测中国股市进入由盈利驱动的“慢牛”,2027年底前主要指数有一定幅度上涨空间。

择机逢低布局,聚焦十五五规划(科技、安全)、AI及出海主线,捕捉结构性Alpha。

观点提取

1. 核心结论:超额收益的细分与大类行业

建议关注以下领域:

受益于“十五五”规划的硬科技与安全主线:

细分行业: 人工智能(AI)、集成电路、新能源、新材料、航空航天、量子科技。

新增关注点: 工业母机、高端仪器、基础软件、生物制造、商业航天(低空经济)。

精选组合: 重点覆盖半导体(21%权重)、电子设备(12%)、机械(8%)等。

2. 投资逻辑分析

宏观定调: 市场正从“希望”阶段转向“增长”阶段。这意味着未来的回报将主要由盈利增长驱动,而非单纯的估值修复。预测通过AI赋能、反内卷(供给侧改革)及出海,中国企业每股收益(EPS)趋势增速将提升至10%-12%。

政策护底: 政策底已现,左尾风险被压缩。

估值优势: 当前MSCI中国指数12个月远期市盈率约为12.9倍,低于宏观模型隐含的公允价值13.7倍。