一、研究样本与数据来源

样本选择:2007-2022 年 A 股上市公司,剔除金融、ST/*ST/PT 及关键变量缺失企业,对连续变量做 1% 水平 winsor 处理,获 42854 个观测值。

数据来源:专利信息来自 CNRDS,数字化转型数据来自公司年报,控制变量数据来自 CSMAR。

二、变量定义与指标构建

被解释变量:绿色创新,含实质性(绿色发明专利申请量,对数化)与策略性(绿色实用新型专利申请量,对数化)。

核心解释变量:数字化转型(DT),以年报 MD&A 部分数字化词频数加 1 取自然对数衡量。

控制变量:含公司成立年限、资产负债率等财务变量,及独立董事占比等股权结构变量。

三、实证分析步骤

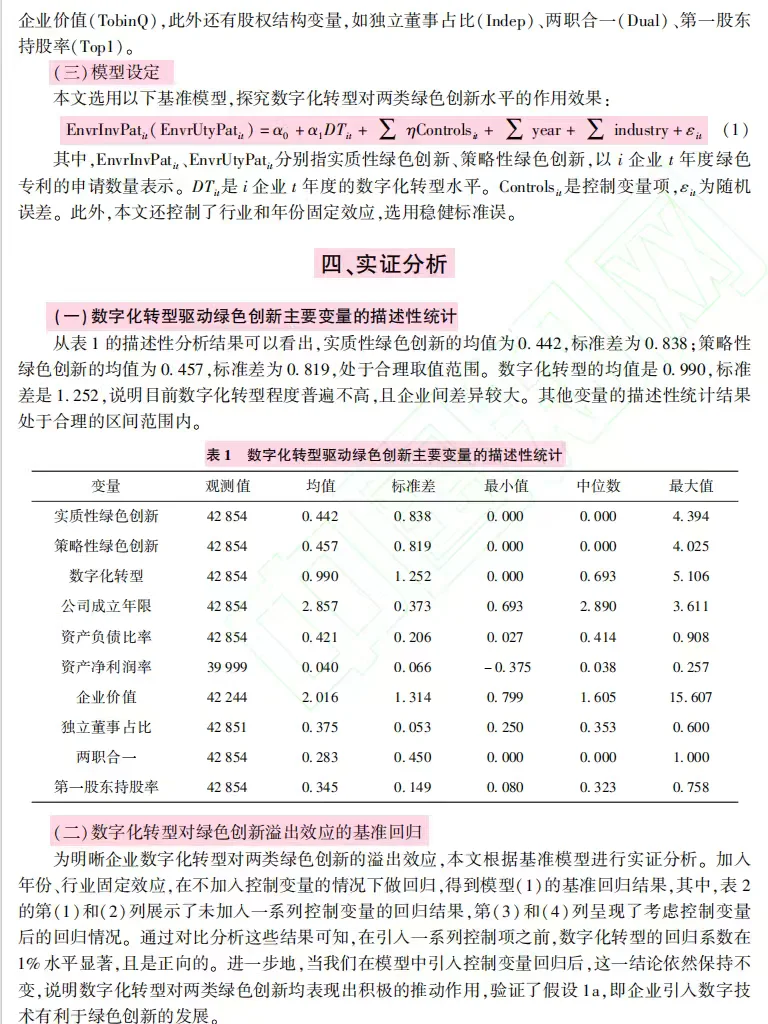

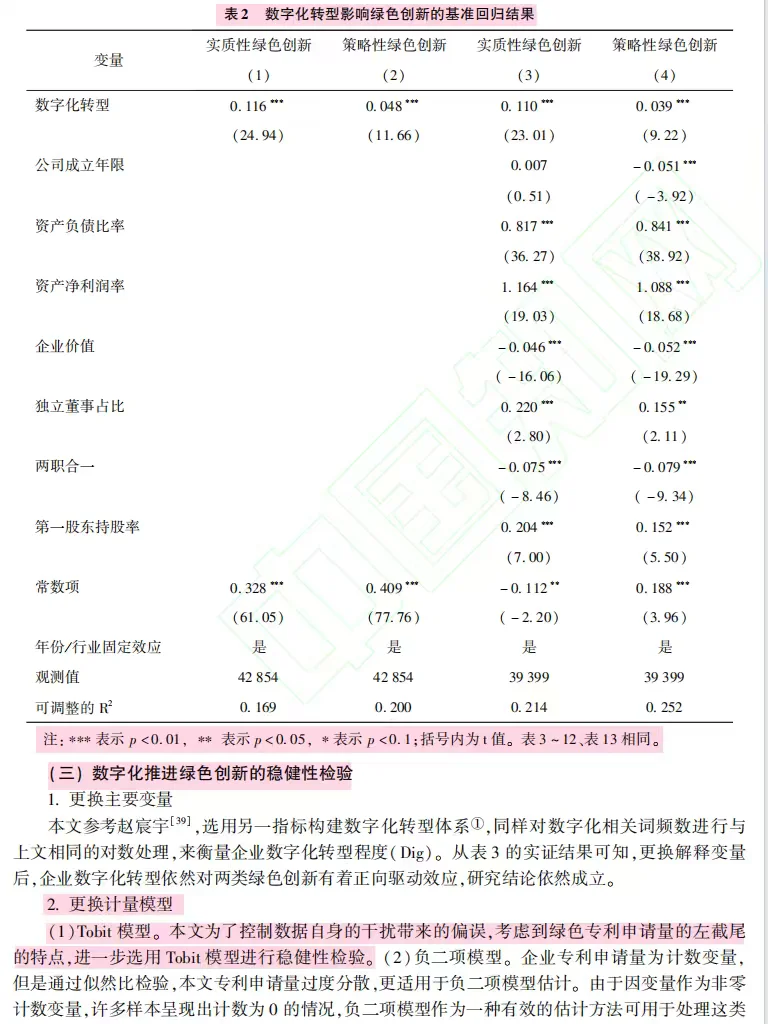

基准回归:用模型检验数字化转型对两类绿色创新的影响,验证假设 1a、1b。

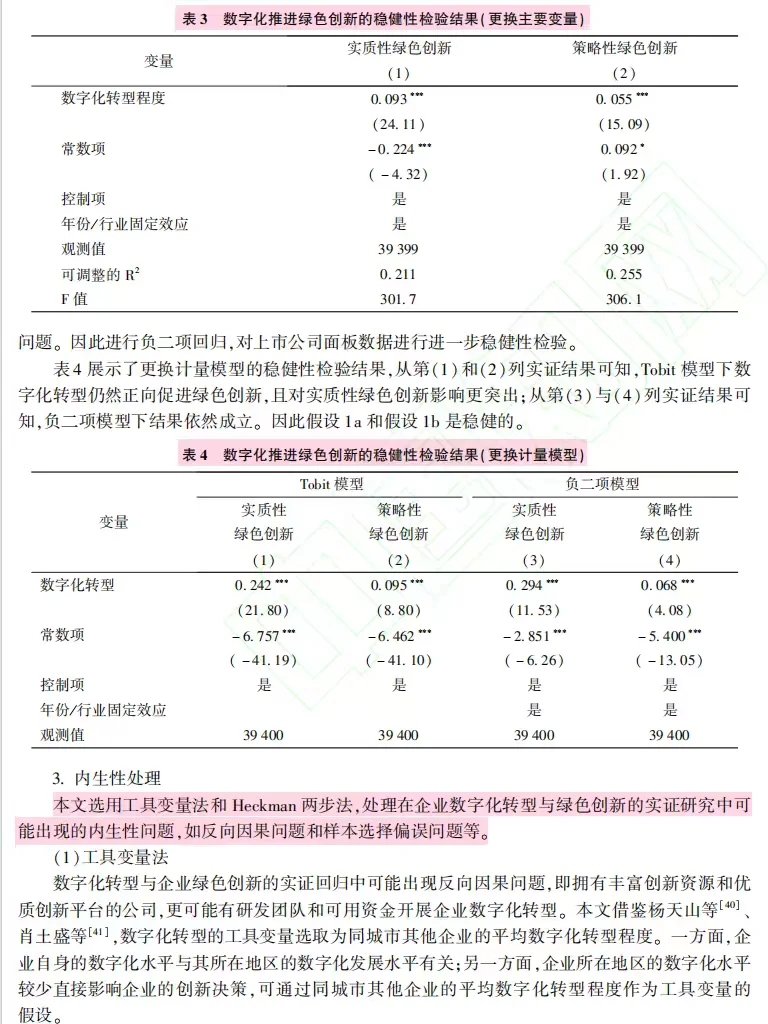

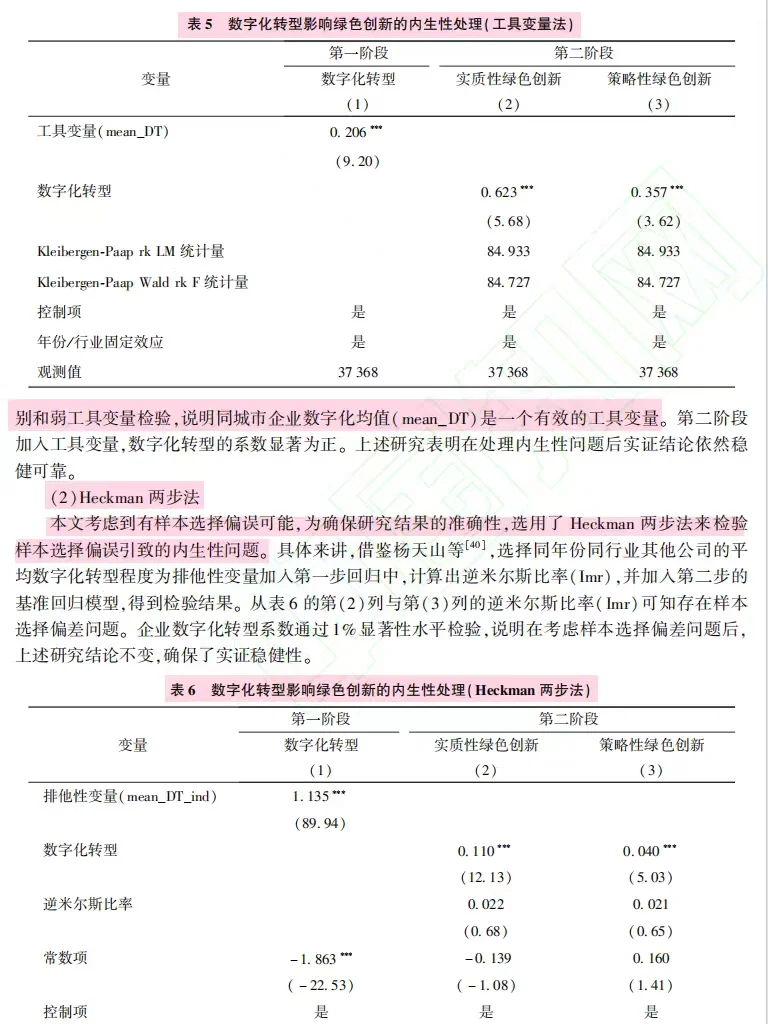

稳健性检验:更换变量、计量模型(Tobit、负二项模型)。

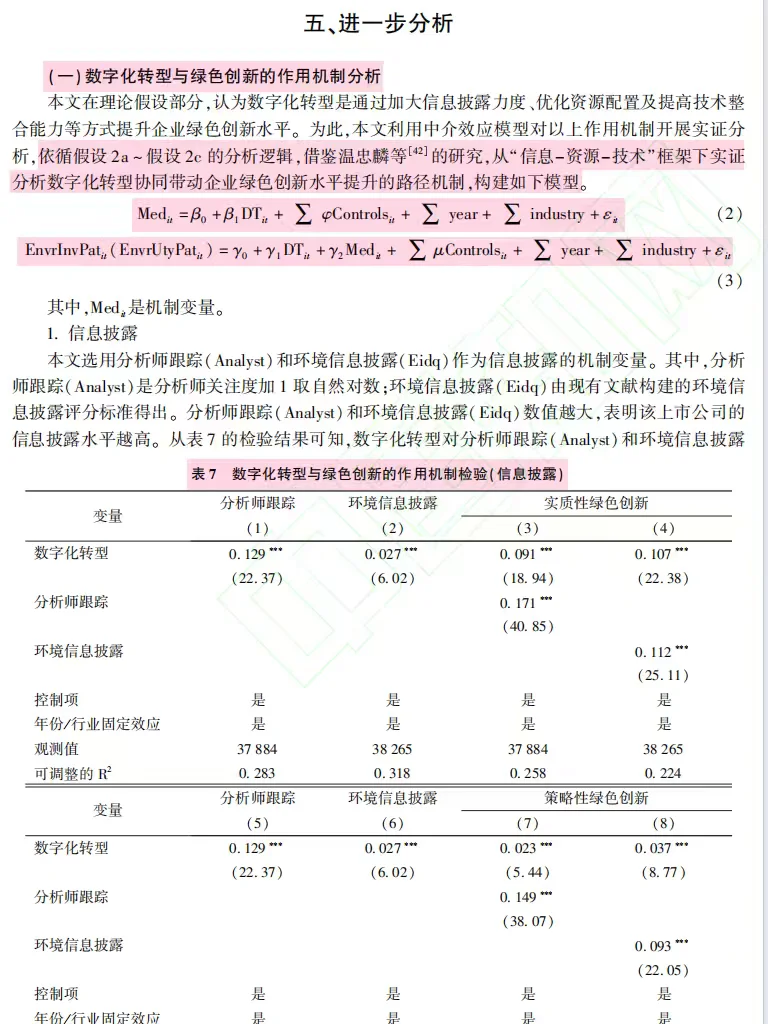

内生性控制:工具变量法(同城市其他企业平均数字化水平)、Heckman 两步法。

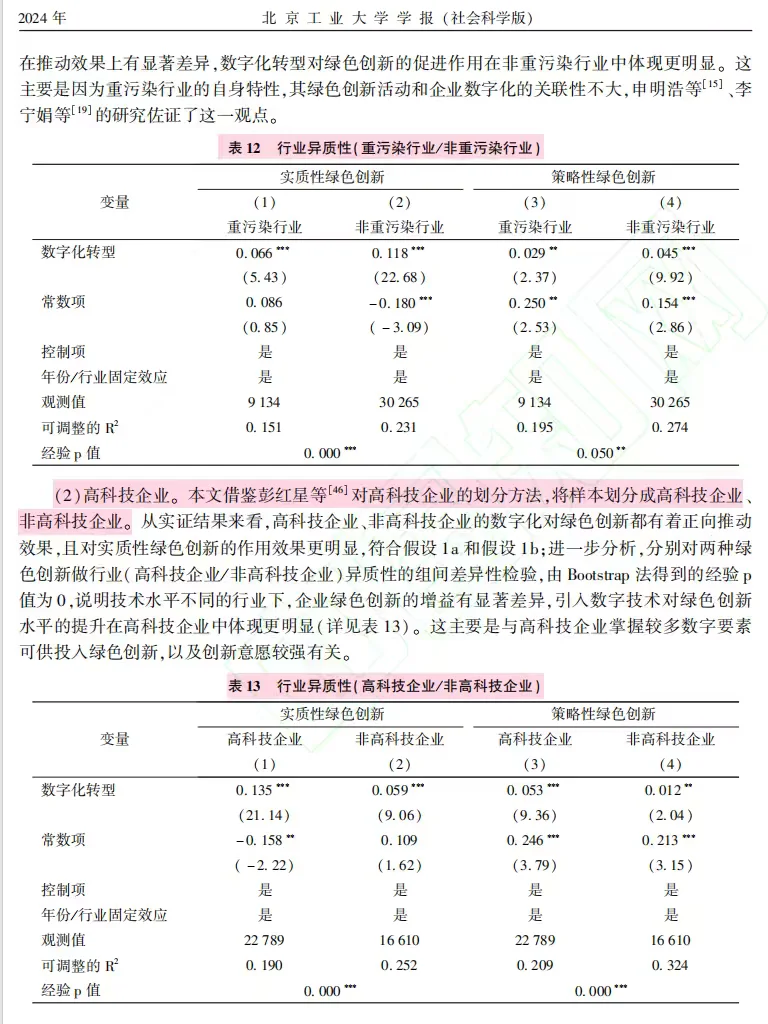

异质性分析:从所有权(国企 / 民企、内资 / 外资)、行业(重污染 / 非重污染、高科技 / 非高科技)展开。

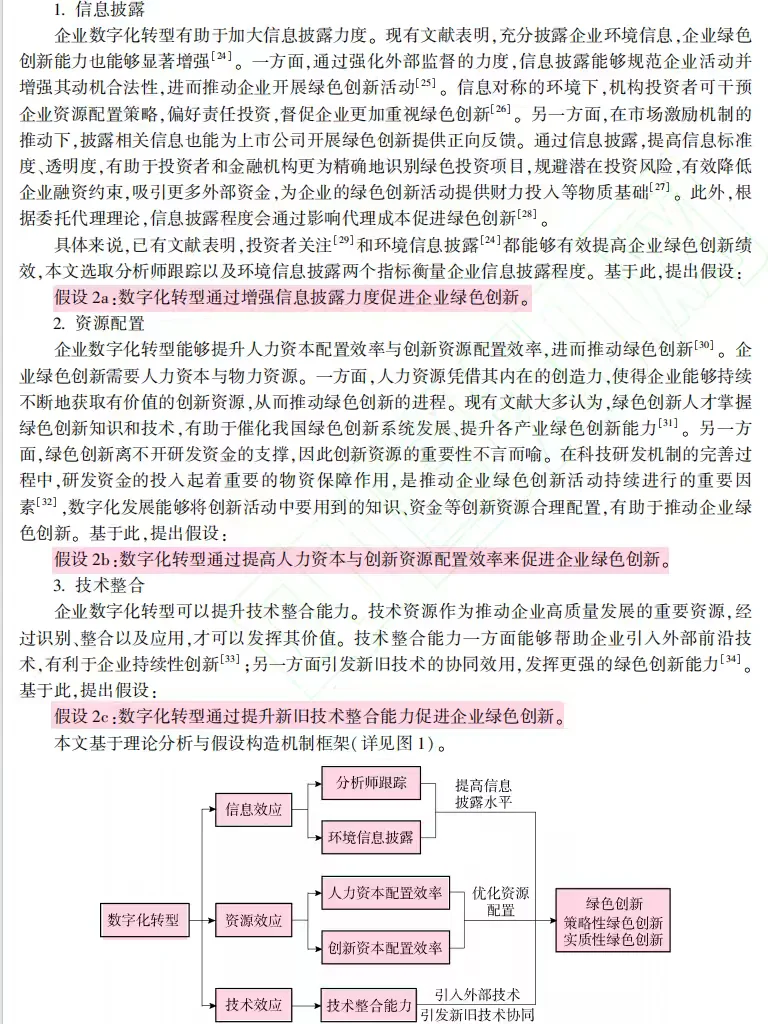

机制分析:用中介效应模型,检验信息披露、资源配置、技术整合的中介作用。#实证分析 #数据分析 #ESG证书 #财务分析 #绿色低碳转型 #绿色能源转型 #创新解决方案 #数字化经济 #数字化升级 #工业数字化

样本选择:2007-2022 年 A 股上市公司,剔除金融、ST/*ST/PT 及关键变量缺失企业,对连续变量做 1% 水平 winsor 处理,获 42854 个观测值。

数据来源:专利信息来自 CNRDS,数字化转型数据来自公司年报,控制变量数据来自 CSMAR。

二、变量定义与指标构建

被解释变量:绿色创新,含实质性(绿色发明专利申请量,对数化)与策略性(绿色实用新型专利申请量,对数化)。

核心解释变量:数字化转型(DT),以年报 MD&A 部分数字化词频数加 1 取自然对数衡量。

控制变量:含公司成立年限、资产负债率等财务变量,及独立董事占比等股权结构变量。

三、实证分析步骤

基准回归:用模型检验数字化转型对两类绿色创新的影响,验证假设 1a、1b。

稳健性检验:更换变量、计量模型(Tobit、负二项模型)。

内生性控制:工具变量法(同城市其他企业平均数字化水平)、Heckman 两步法。

异质性分析:从所有权(国企 / 民企、内资 / 外资)、行业(重污染 / 非重污染、高科技 / 非高科技)展开。

机制分析:用中介效应模型,检验信息披露、资源配置、技术整合的中介作用。#实证分析 #数据分析 #ESG证书 #财务分析 #绿色低碳转型 #绿色能源转型 #创新解决方案 #数字化经济 #数字化升级 #工业数字化