主要内容:

1. 中国动画电影市场概况

国产动画崛起:

近年来,国产动画电影在制作水平和内容核心上更加成熟。2015年《大圣归来》的成功打破了国产动画低幼化的刻板印象,随后《白蛇》《哪吒》等现象级作品不断刷新市场纪录。

发展阶段:

探索期(1922~1969年):文革后复兴,水墨、剪纸等艺术形式展现中华历史积淀。

白银期(1995~2008年):亲子动画井喷式发展,但受好莱坞、日本动画冲击陷入瓶颈。

快速发展期(2015年至今):《大圣归来》开启全年龄受众时代,《哪吒之魔童降世》带动市场高潮。

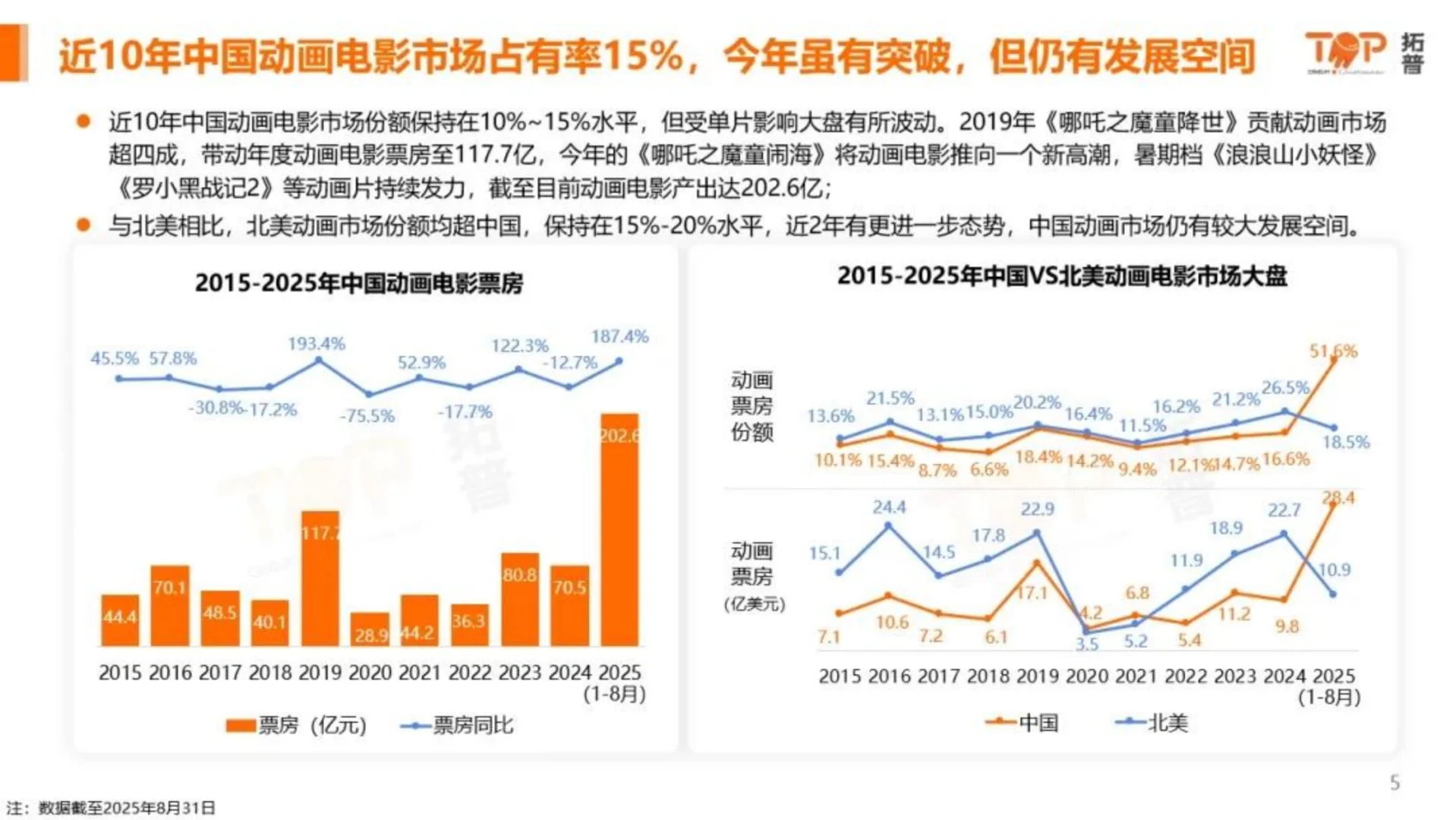

市场份额波动:

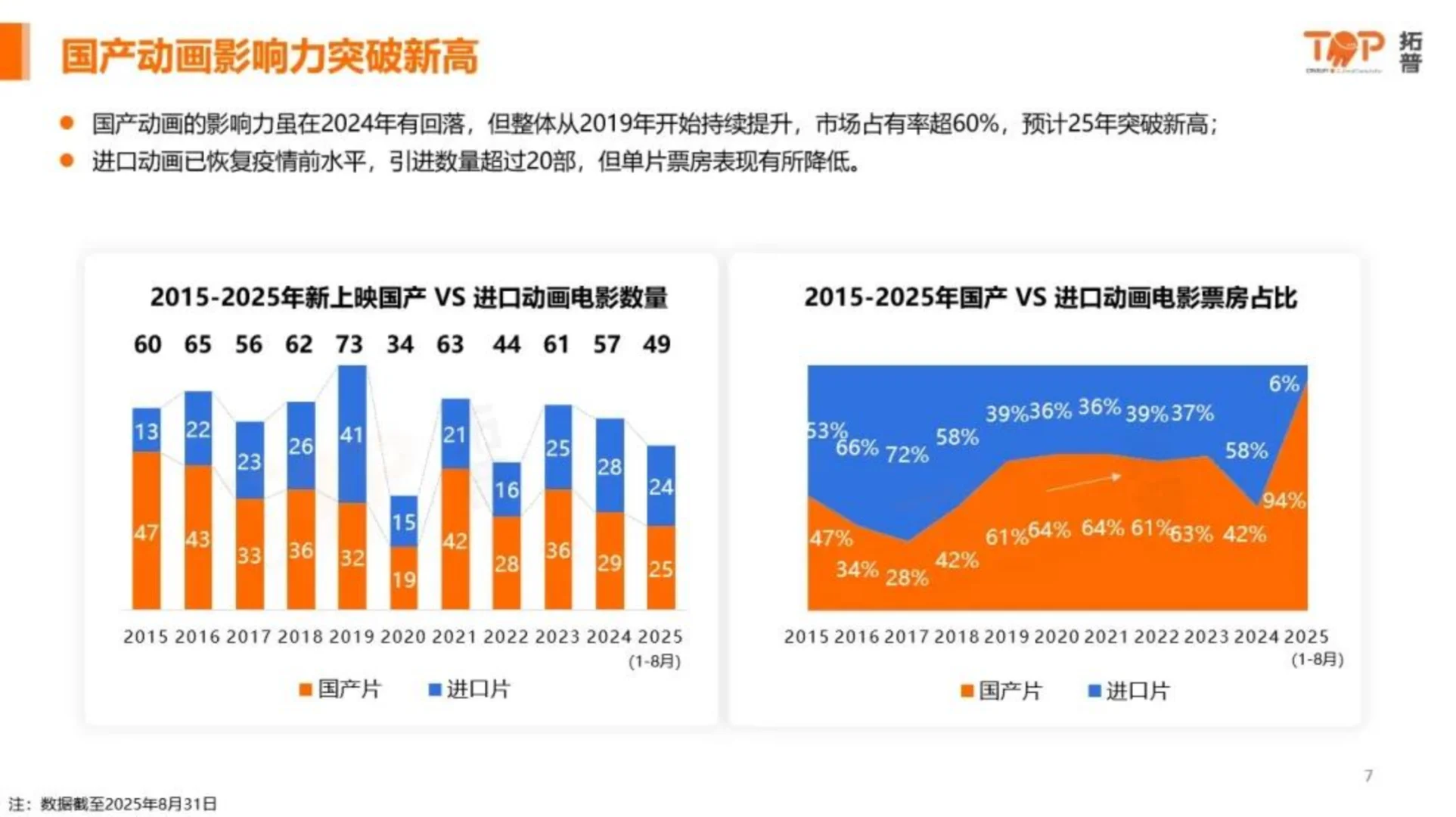

近10年国产动画电影市场份额保持在10%~15%,2019年因《哪吒之魔童降世》贡献超四成票房,动画电影总票房达117.7亿。

2023年暑期档《浪浪山小妖怪》《罗小黑战记2》持续发力,动画电影产出达202.6亿。

与北美对比:

北美动画市场份额稳定在15%~20%,高于中国,但中国市场仍有较大发展空间。

2. 动画电影制作现状

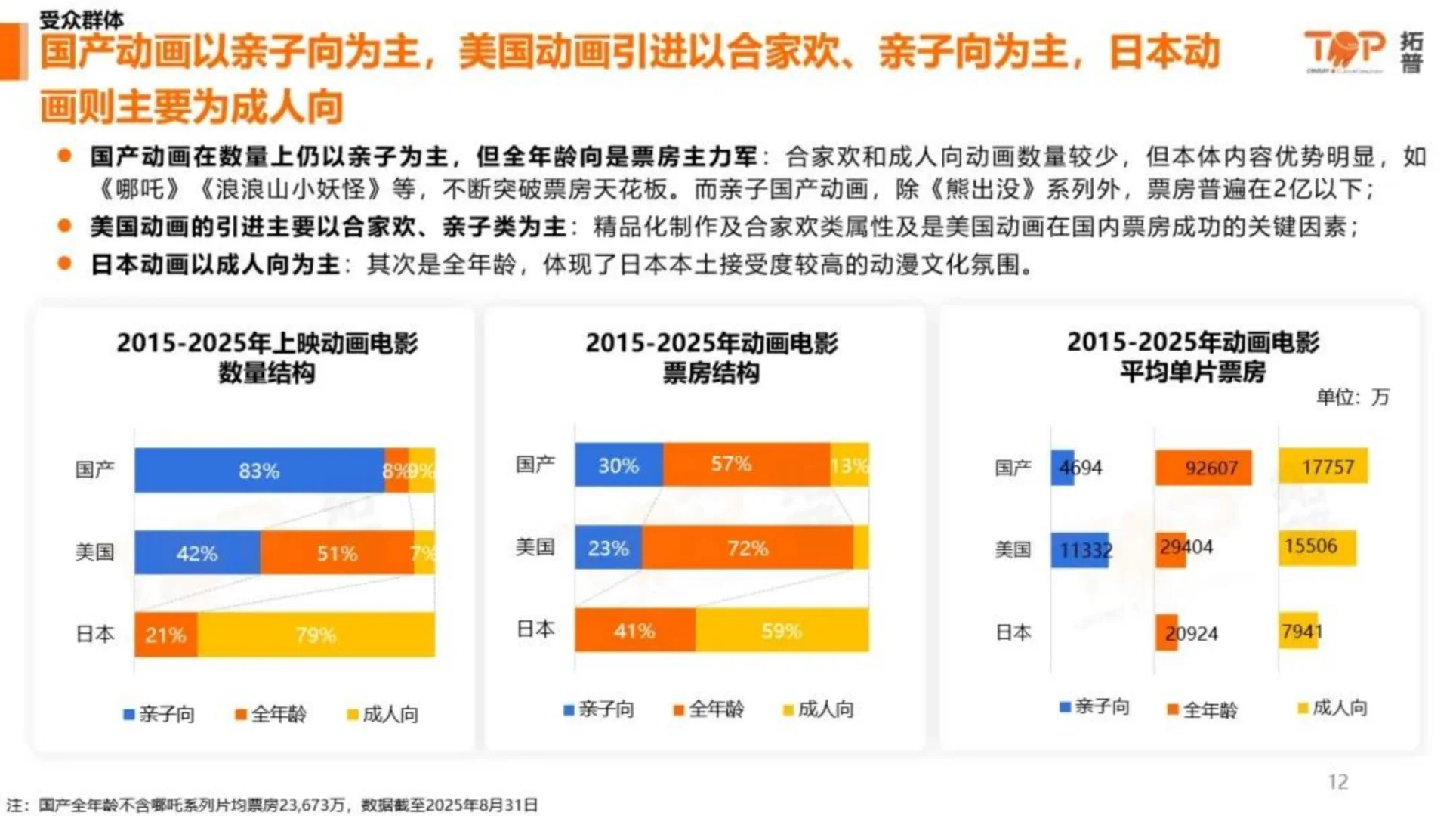

受众群体划分:

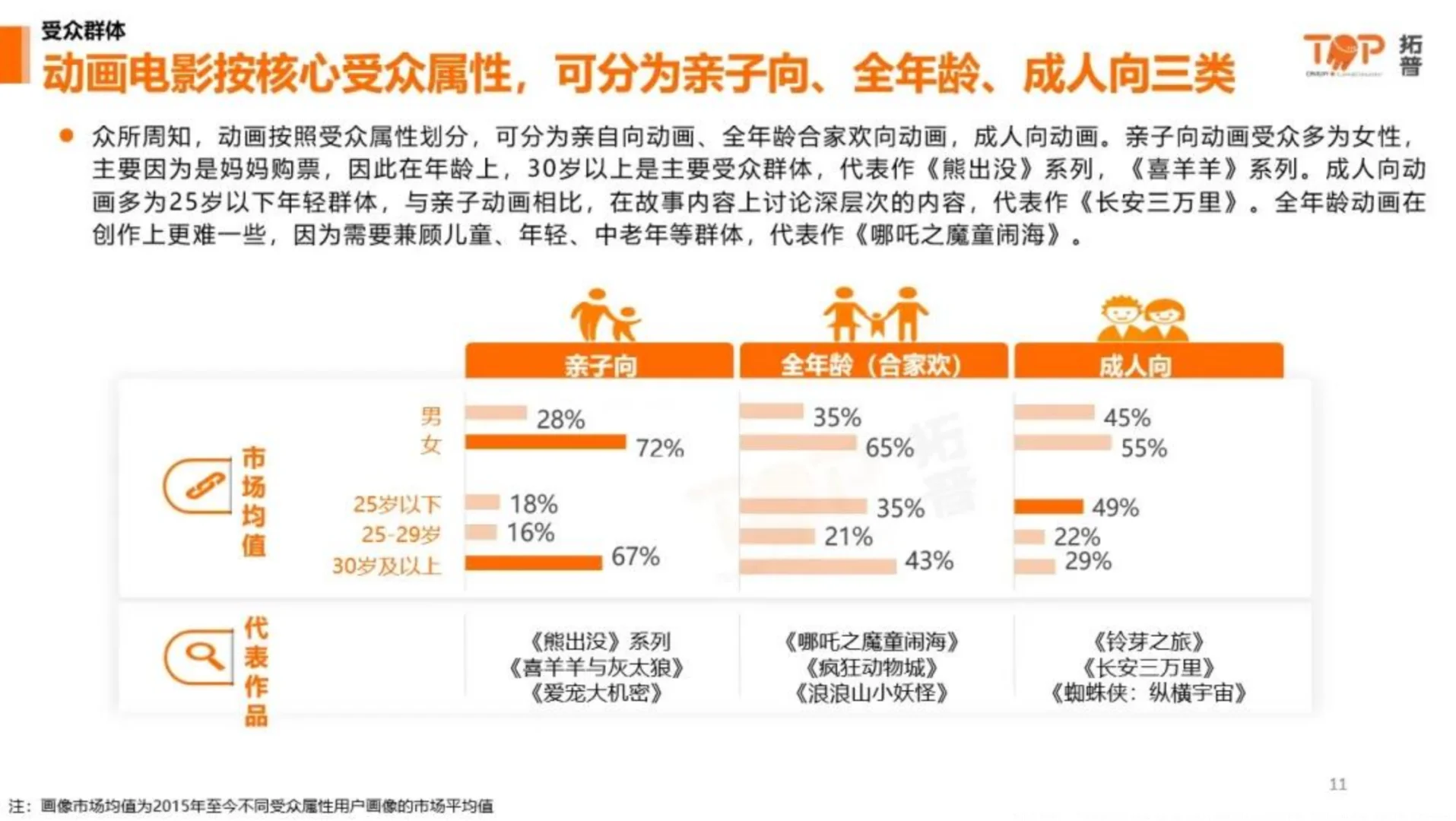

动画电影按核心受众属性分为亲子向、全年龄、成人向三类:

亲子向:以《熊出没》系列为代表,女性为主要购票群体,30岁以上观众居多。

成人向:如《长安三万里》,聚焦年轻群体,讨论深层次内容。

全年龄:如《哪吒之魔童闹海》,兼顾儿童、年轻、中老年群体,创作难度较高。

投资与出品特点:

国产动画:中小成本投资常以小博大,备案量逐年下降,反映战略收缩。

美国动画:高风险高回报,迪士尼、环球、索尼为头部出品商,累计票房分别达81.4亿和49.8亿。

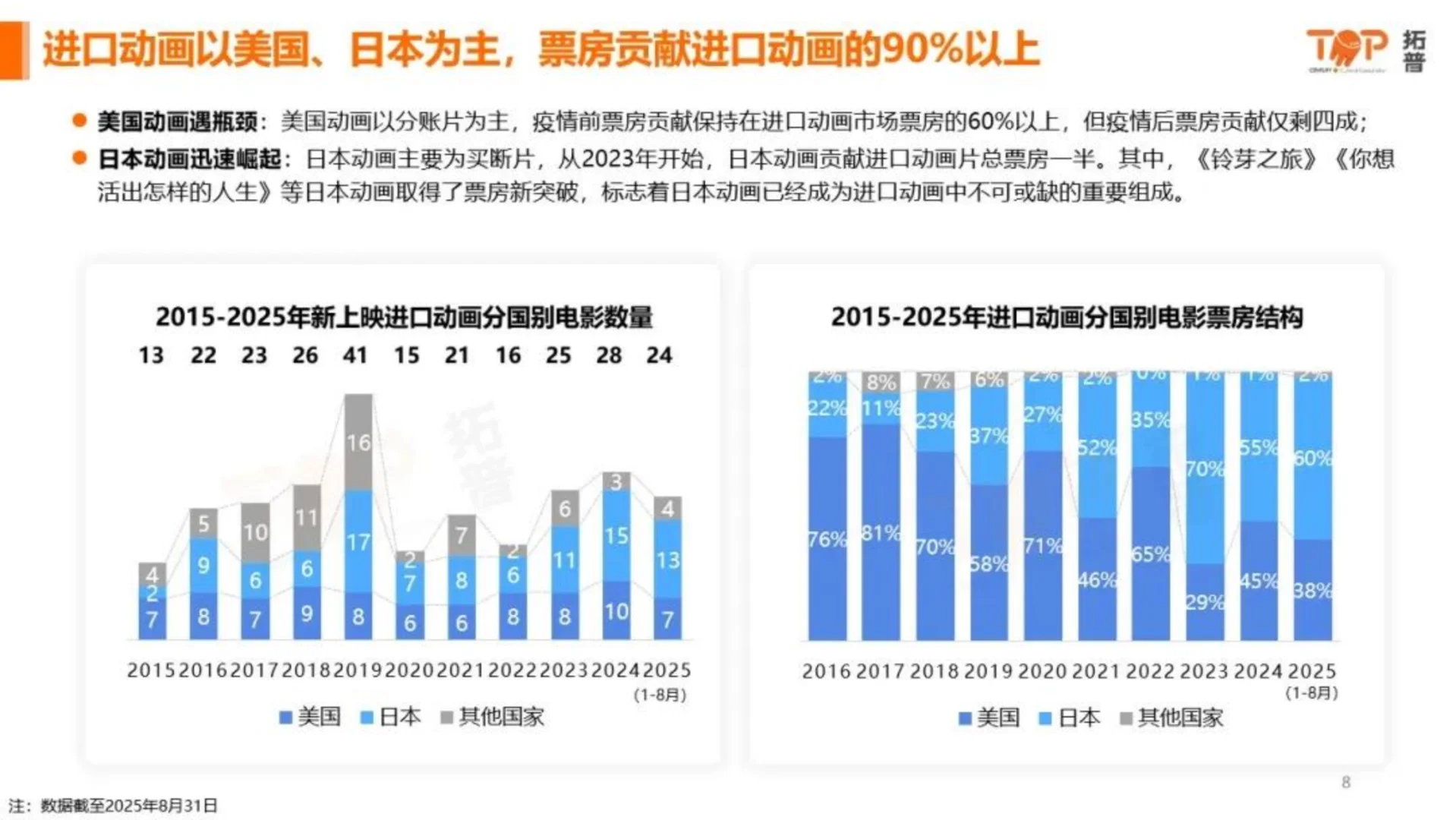

日本动画:稳扎稳打,东宝、吉卜力、TMS娱乐为主力,票房占比分别为32%、18%、15%。

IP改编趋势:

国产动画:传统神话改编类票房优势明显,近10年以9%的数量贡献59%的票房,如《哪吒》《姜子牙》。

美国动画:原创IP为核心,构建完整产业链,如《神偷奶爸》系列累计票房14.6亿。

日本动画:经典动漫IP改编为主,如《哆啦A梦》系列累计票房18.5亿。

#小红书爆款商品 #市场分析 #智能体 #研究报告 #消费者市场洞察 #动画 #电影 #行业报告

1. 中国动画电影市场概况

国产动画崛起:

近年来,国产动画电影在制作水平和内容核心上更加成熟。2015年《大圣归来》的成功打破了国产动画低幼化的刻板印象,随后《白蛇》《哪吒》等现象级作品不断刷新市场纪录。

发展阶段:

探索期(1922~1969年):文革后复兴,水墨、剪纸等艺术形式展现中华历史积淀。

白银期(1995~2008年):亲子动画井喷式发展,但受好莱坞、日本动画冲击陷入瓶颈。

快速发展期(2015年至今):《大圣归来》开启全年龄受众时代,《哪吒之魔童降世》带动市场高潮。

市场份额波动:

近10年国产动画电影市场份额保持在10%~15%,2019年因《哪吒之魔童降世》贡献超四成票房,动画电影总票房达117.7亿。

2023年暑期档《浪浪山小妖怪》《罗小黑战记2》持续发力,动画电影产出达202.6亿。

与北美对比:

北美动画市场份额稳定在15%~20%,高于中国,但中国市场仍有较大发展空间。

2. 动画电影制作现状

受众群体划分:

动画电影按核心受众属性分为亲子向、全年龄、成人向三类:

亲子向:以《熊出没》系列为代表,女性为主要购票群体,30岁以上观众居多。

成人向:如《长安三万里》,聚焦年轻群体,讨论深层次内容。

全年龄:如《哪吒之魔童闹海》,兼顾儿童、年轻、中老年群体,创作难度较高。

投资与出品特点:

国产动画:中小成本投资常以小博大,备案量逐年下降,反映战略收缩。

美国动画:高风险高回报,迪士尼、环球、索尼为头部出品商,累计票房分别达81.4亿和49.8亿。

日本动画:稳扎稳打,东宝、吉卜力、TMS娱乐为主力,票房占比分别为32%、18%、15%。

IP改编趋势:

国产动画:传统神话改编类票房优势明显,近10年以9%的数量贡献59%的票房,如《哪吒》《姜子牙》。

美国动画:原创IP为核心,构建完整产业链,如《神偷奶爸》系列累计票房14.6亿。

日本动画:经典动漫IP改编为主,如《哆啦A梦》系列累计票房18.5亿。

#小红书爆款商品 #市场分析 #智能体 #研究报告 #消费者市场洞察 #动画 #电影 #行业报告