1,行业背景与挑战:

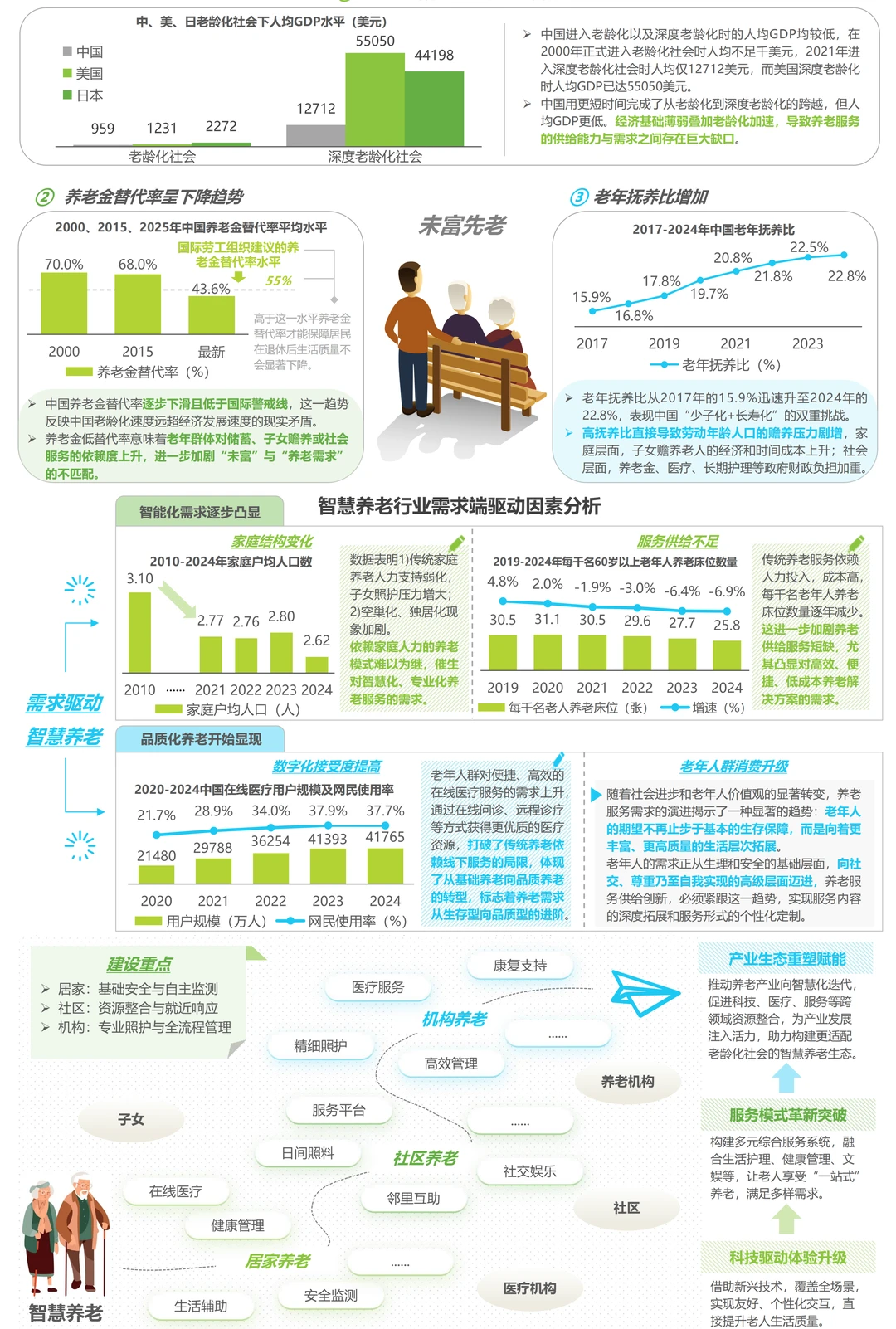

老龄化加速:截至2024年底,中国60岁及以上人口达3.1亿,占总人口22.0%,老龄化速度远超国际平均水平,呈现“数量多、速度快、未富先老”特点。

传统模式受限:家庭养老功能弱化,机构养老供给不足,社区服务碎片化,迫使养老服务向智能化、精准化转型。

2,智慧养老定义与价值:

定义:利用物联网、大数据、AI等技术,围绕老年人生活各方面提供智能交互服务,提升生活质量。

价值:科技驱动体验升级,实现个性化交互;服务模式革新,提供一站式养老;生态重塑,促进跨领域资源整合。

3,政策支持与驱动:

政策体系完善:从“十四五”规划到专项意见,政策持续加码,推动智慧养老战略地位提升。

多层次支持:涵盖资金补贴、人才建设、适老化改造、智能设备应用等多个方面,为行业发展保驾护航。

4,市场需求与驱动因素:

家庭结构变化:独居、空巢家庭增多,智能化需求凸显。

数字化接受度提高:老年群体对在线医疗、远程监测等数字化工具需求激增。

消费升级:老年群体追求品质生活,健康管理、社交娱乐等个性化服务需求增长。

5,技术赋能与创新:

核心技术融合:AI、物联网、大数据、云计算深度融合,重构养老服务模式。

场景赋能:从居家安全监测到社区资源整合,再到机构运营优化,技术全面渗透养老场景。

6,行业现状与痛点:

智慧化改造:居家、社区、机构三大场景智慧化水平提升,但服务碎片化、资源整合难等问题仍存。

发展痛点:数据孤岛、技术适老化不足、商业模式不成熟、标准与监管体系不完善。

7未来趋势展望:

需求分层化:从生存保障向价值实现进阶,构建金字塔型服务体系。

供给规模化:技术赋能、资源整合、场景延伸,推动服务向规模化发展。

生态协同化:价值闭环+多元协同,勾勒智慧养老生态群发展新图景。

#行业报告 #智慧养老 #养老新模式 #人口老龄化 #老年人 #养老

老龄化加速:截至2024年底,中国60岁及以上人口达3.1亿,占总人口22.0%,老龄化速度远超国际平均水平,呈现“数量多、速度快、未富先老”特点。

传统模式受限:家庭养老功能弱化,机构养老供给不足,社区服务碎片化,迫使养老服务向智能化、精准化转型。

2,智慧养老定义与价值:

定义:利用物联网、大数据、AI等技术,围绕老年人生活各方面提供智能交互服务,提升生活质量。

价值:科技驱动体验升级,实现个性化交互;服务模式革新,提供一站式养老;生态重塑,促进跨领域资源整合。

3,政策支持与驱动:

政策体系完善:从“十四五”规划到专项意见,政策持续加码,推动智慧养老战略地位提升。

多层次支持:涵盖资金补贴、人才建设、适老化改造、智能设备应用等多个方面,为行业发展保驾护航。

4,市场需求与驱动因素:

家庭结构变化:独居、空巢家庭增多,智能化需求凸显。

数字化接受度提高:老年群体对在线医疗、远程监测等数字化工具需求激增。

消费升级:老年群体追求品质生活,健康管理、社交娱乐等个性化服务需求增长。

5,技术赋能与创新:

核心技术融合:AI、物联网、大数据、云计算深度融合,重构养老服务模式。

场景赋能:从居家安全监测到社区资源整合,再到机构运营优化,技术全面渗透养老场景。

6,行业现状与痛点:

智慧化改造:居家、社区、机构三大场景智慧化水平提升,但服务碎片化、资源整合难等问题仍存。

发展痛点:数据孤岛、技术适老化不足、商业模式不成熟、标准与监管体系不完善。

7未来趋势展望:

需求分层化:从生存保障向价值实现进阶,构建金字塔型服务体系。

供给规模化:技术赋能、资源整合、场景延伸,推动服务向规模化发展。

生态协同化:价值闭环+多元协同,勾勒智慧养老生态群发展新图景。

#行业报告 #智慧养老 #养老新模式 #人口老龄化 #老年人 #养老