报告主要围绕中国经济展望、结构性机会与挑战以及全球大趋势展开分析,核心观点是中国经济面临通缩等问题,但也存在结构性机遇,全球在科技和减碳等方面呈现特定趋势。

1. 中国经济展望

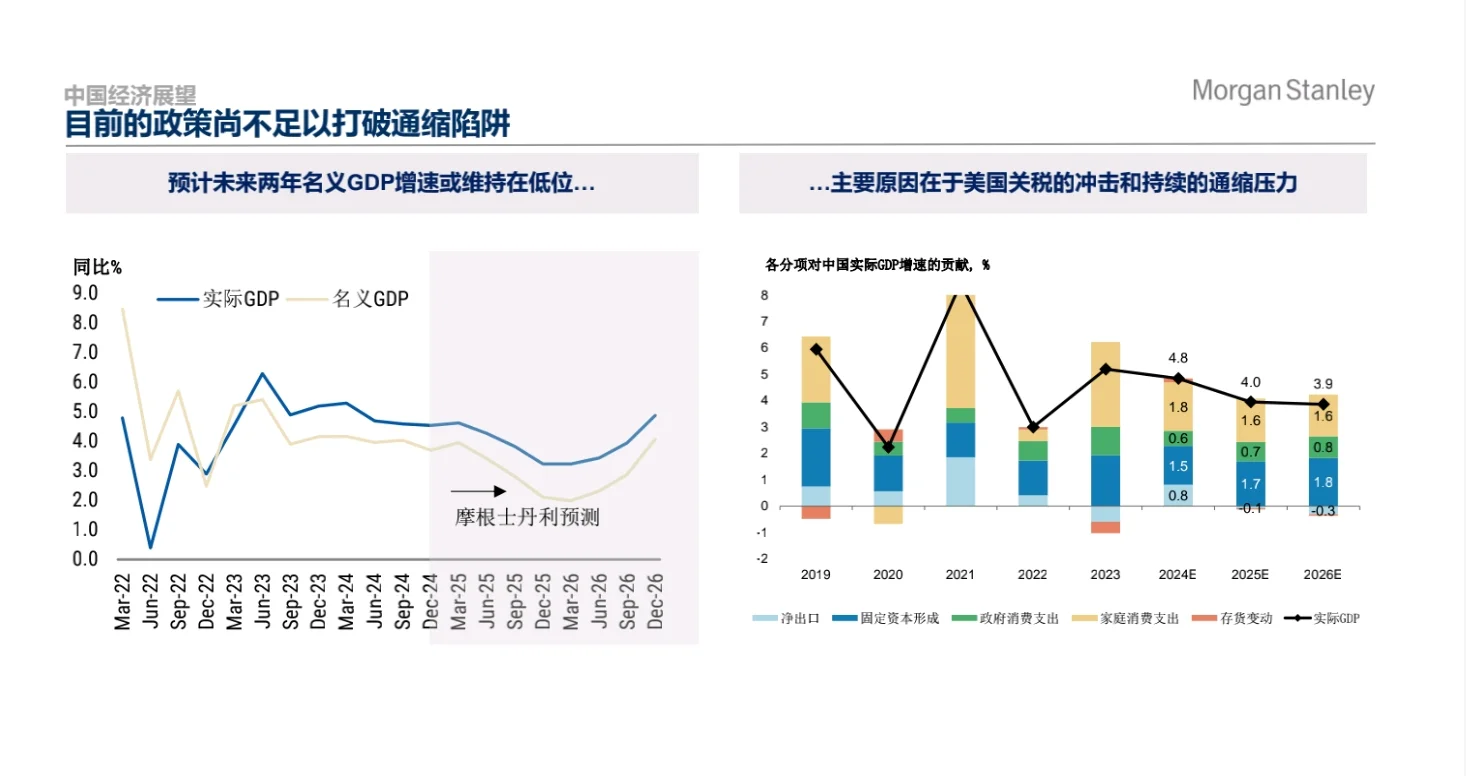

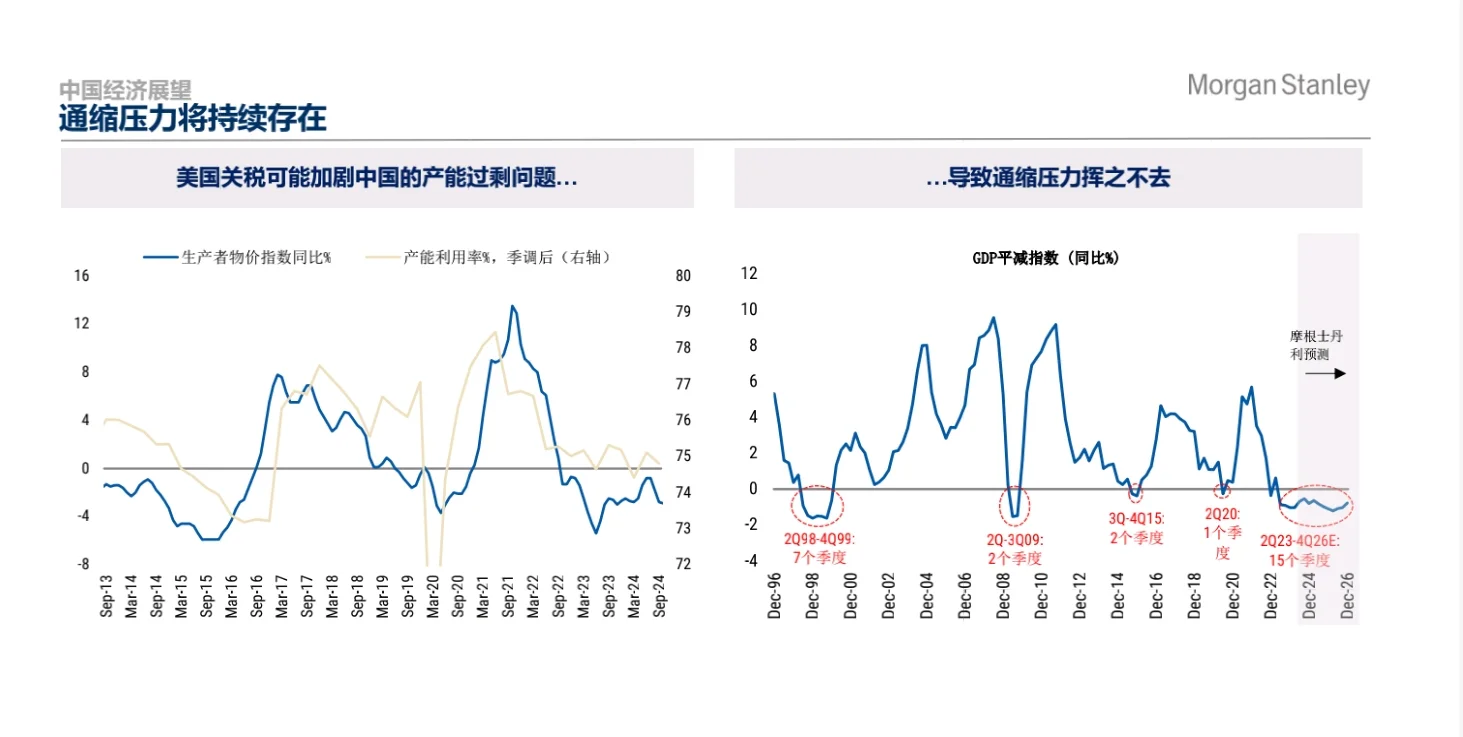

- 经济增长与通缩压力:预计未来两年中国名义 GDP 增速维持低位,主要受美国关税冲击和持续通缩影响。美国关税可能加剧产能过剩,使通缩难消,生产者物价指数和产能利用率等数据体现了这一趋势。

- 政策举措及效果评估:已实施地方债务置换等政策,后续还有财政、货币等政策推进,但现有政策组合仍不足以打破通缩循环。还编制社会感知指数追踪民生反馈,为政策调整提供参考。

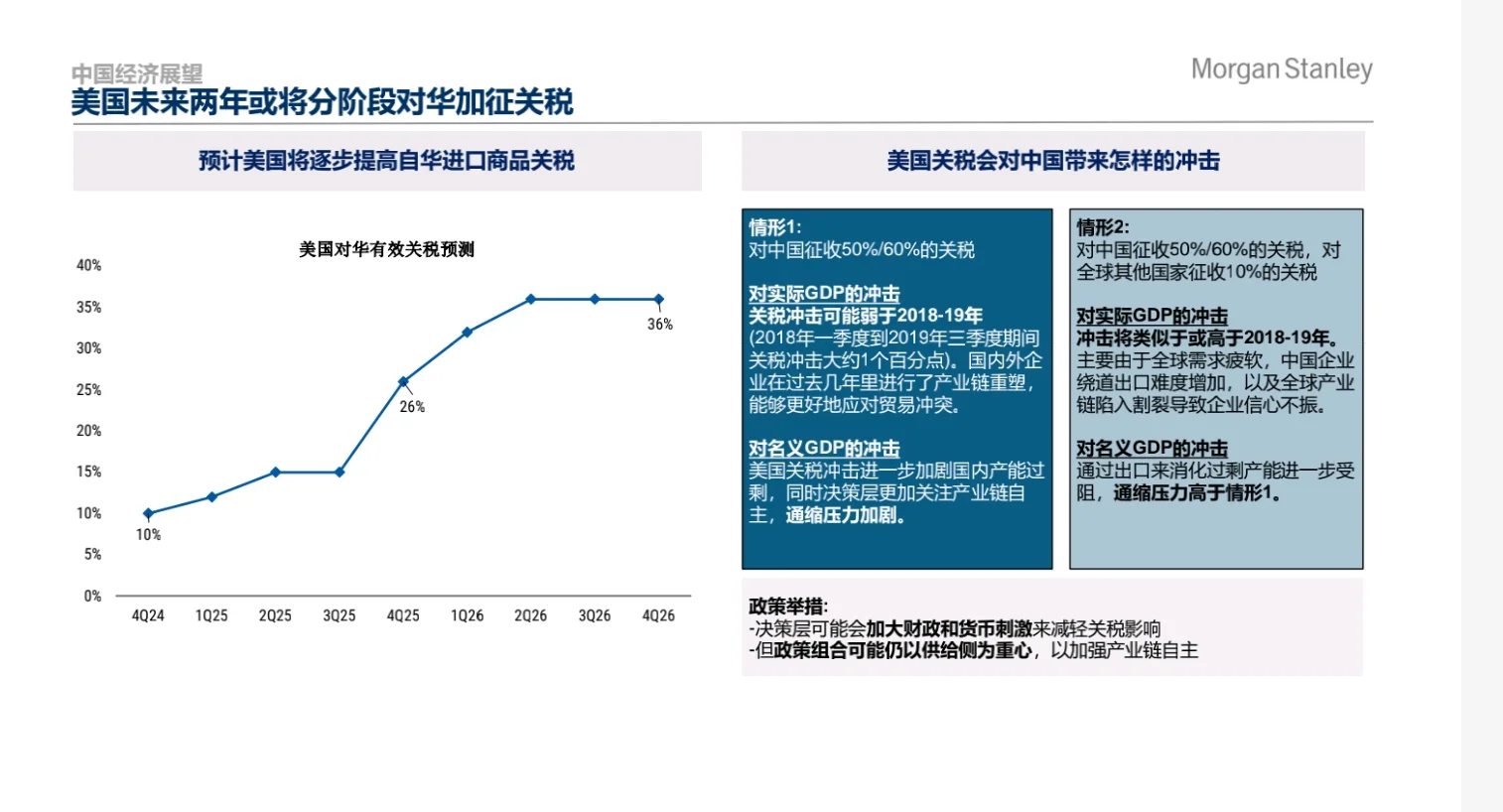

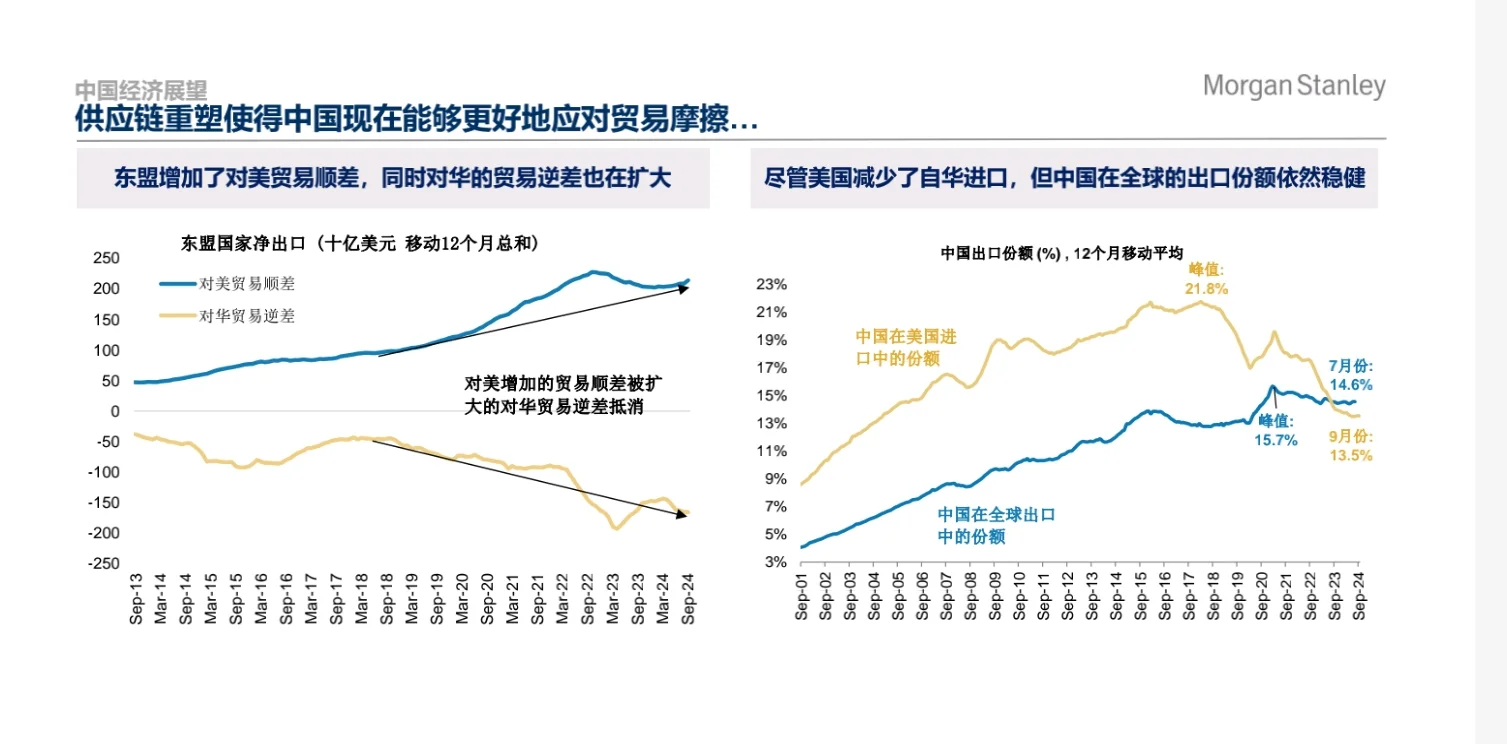

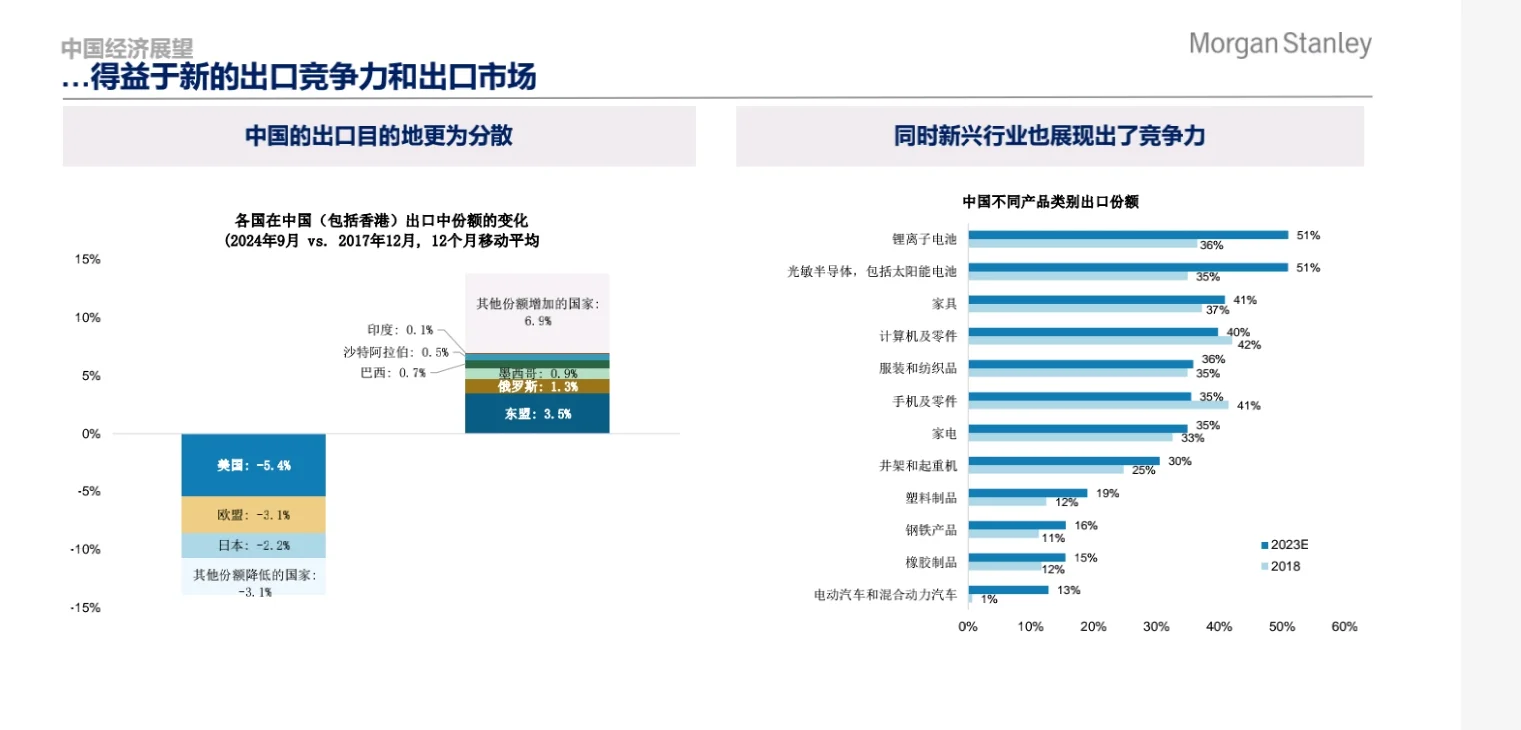

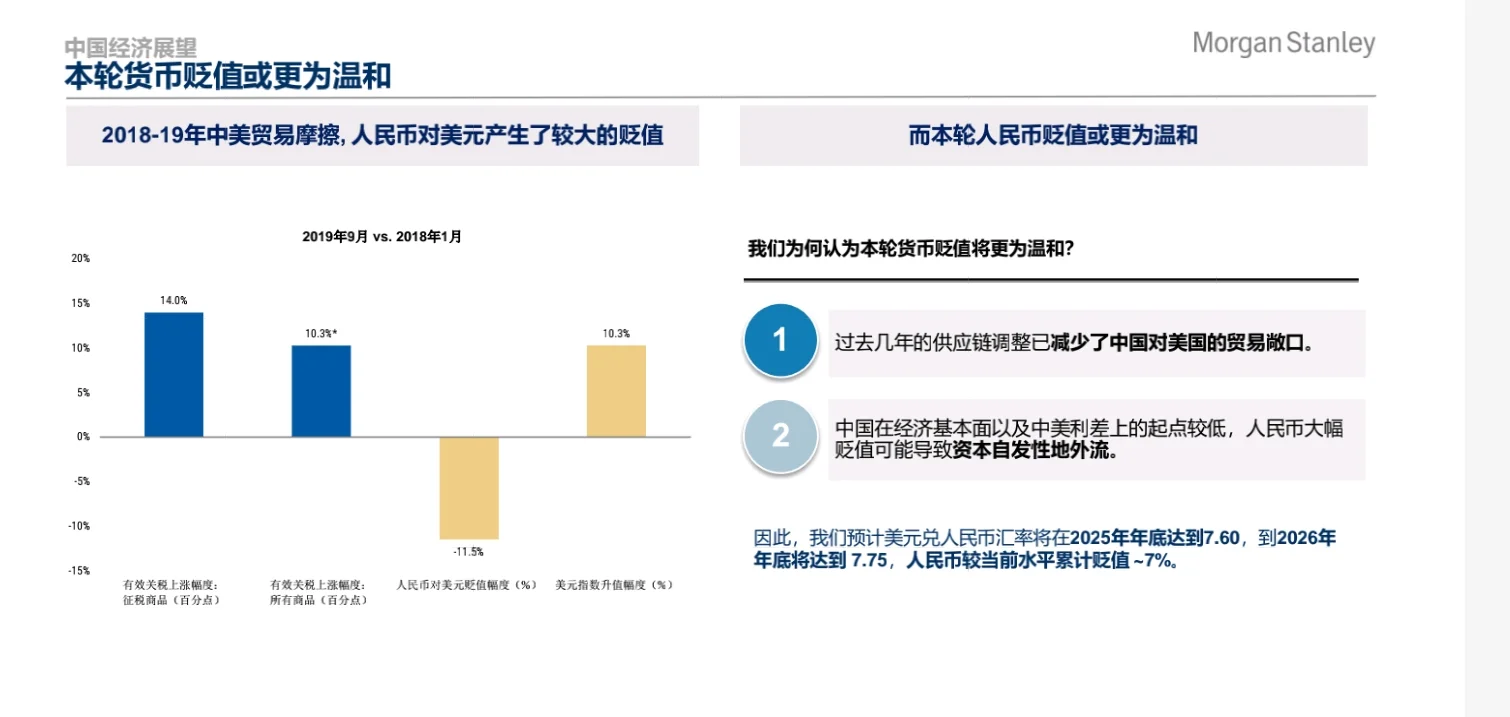

- 贸易摩擦及汇率走势:美国或分阶段加征关税,虽供应链重塑使中国应对能力增强,但仍会受冲击。本轮人民币贬值预期较 2018 - 2019 年温和,预计 2025 年底美元兑人民币汇率达 7.60,2026 年底达 7.75。

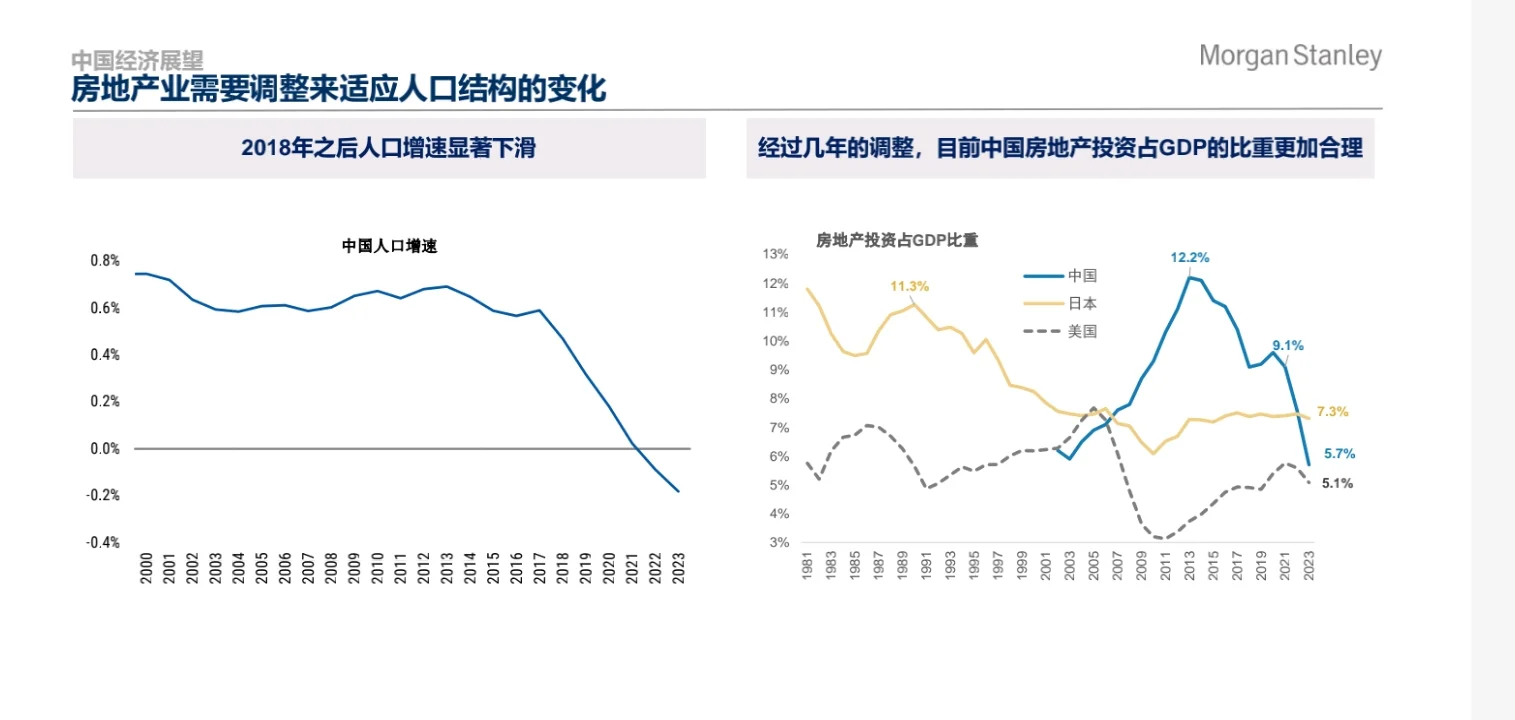

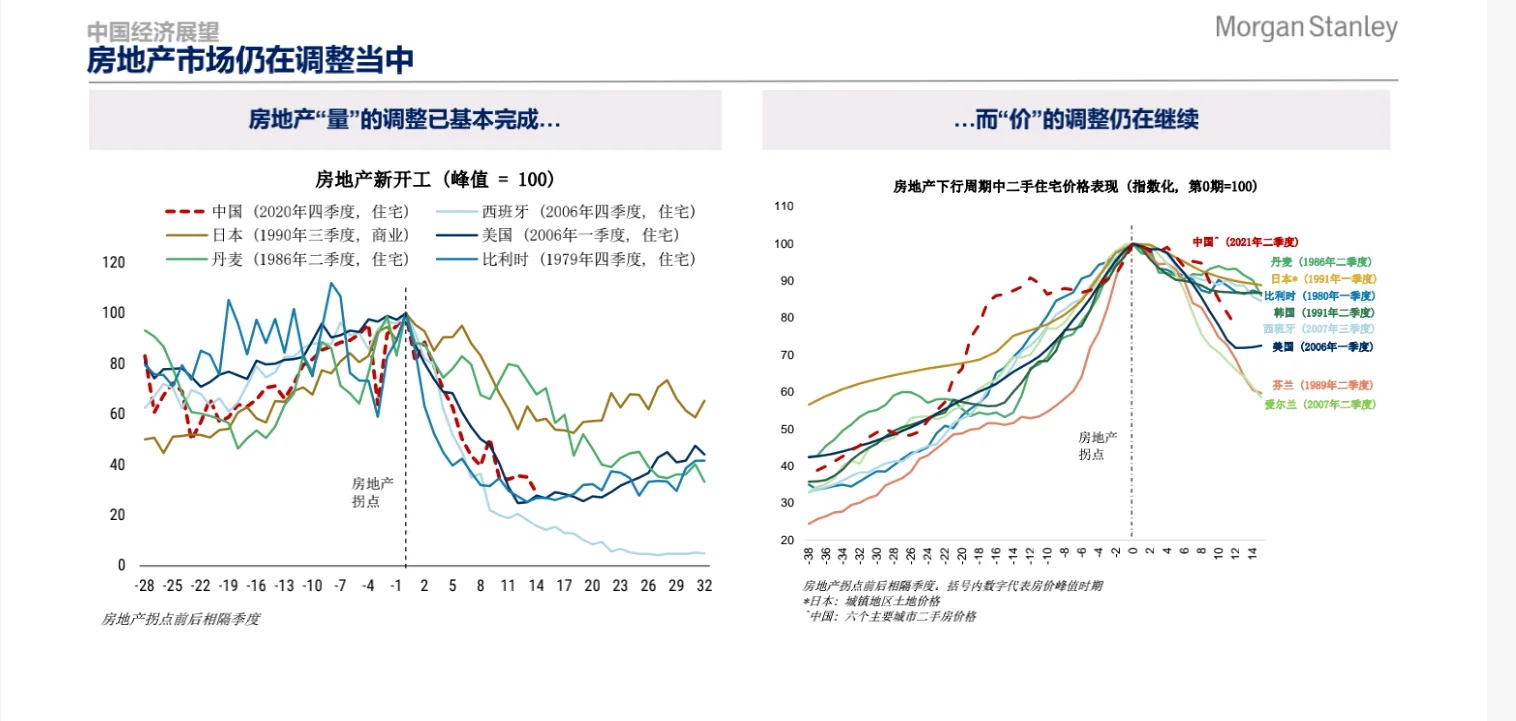

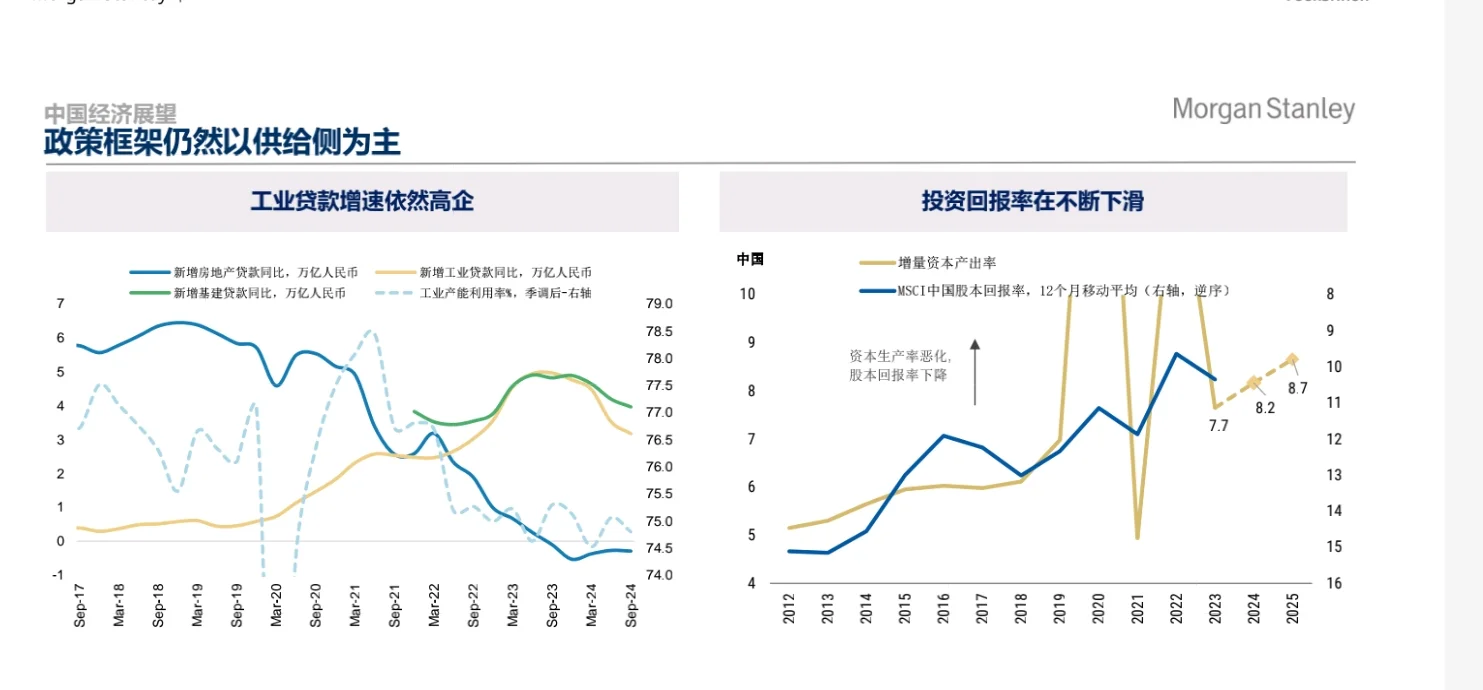

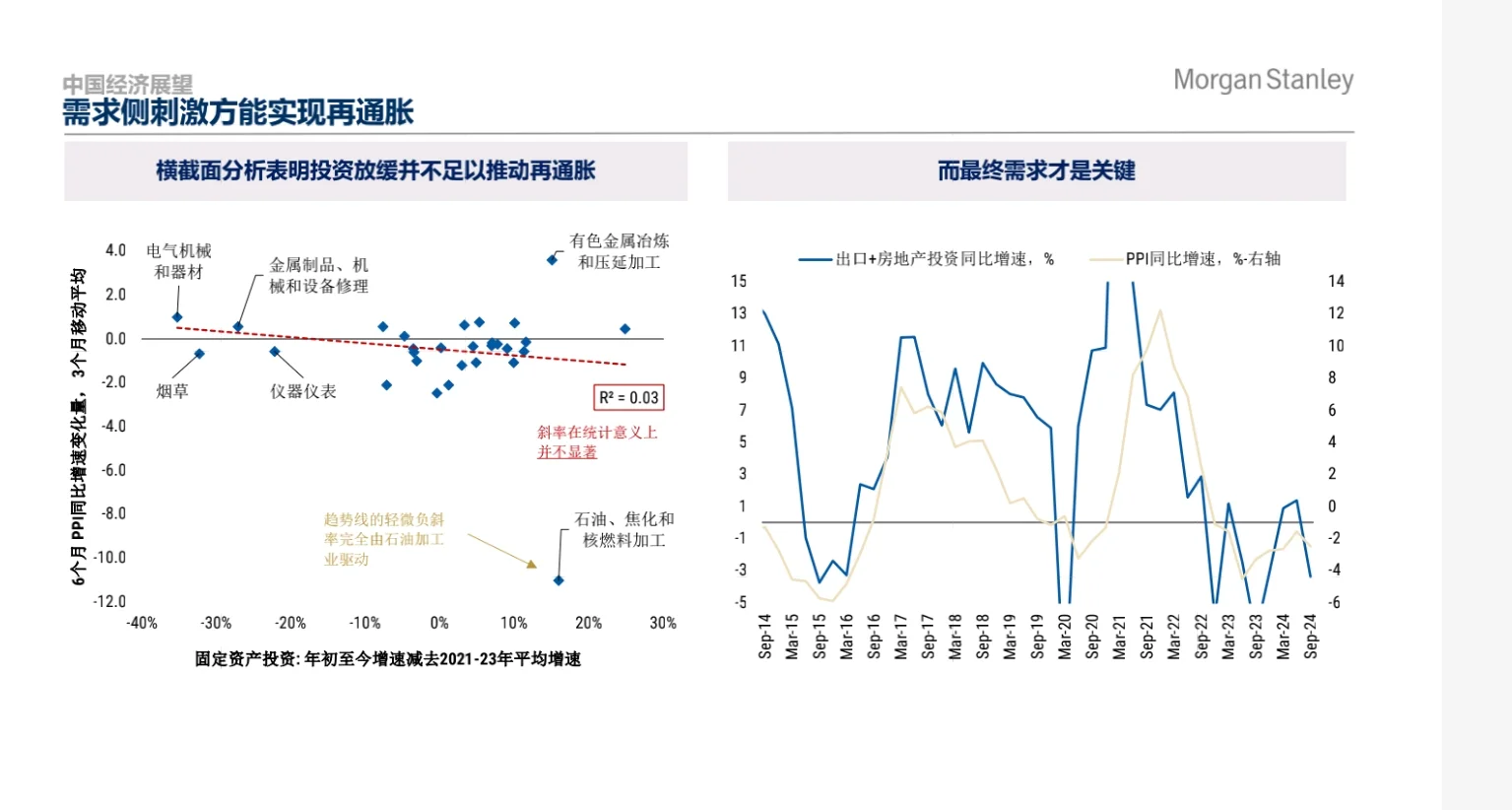

- 房地产市场现状:房地产投资占 GDP 比重因人口结构变化趋于合理,但市场仍在调整,“量”调整基本完成,“价”调整继续,且政策框架仍侧重供给侧,需求侧刺激才是再通胀关键。

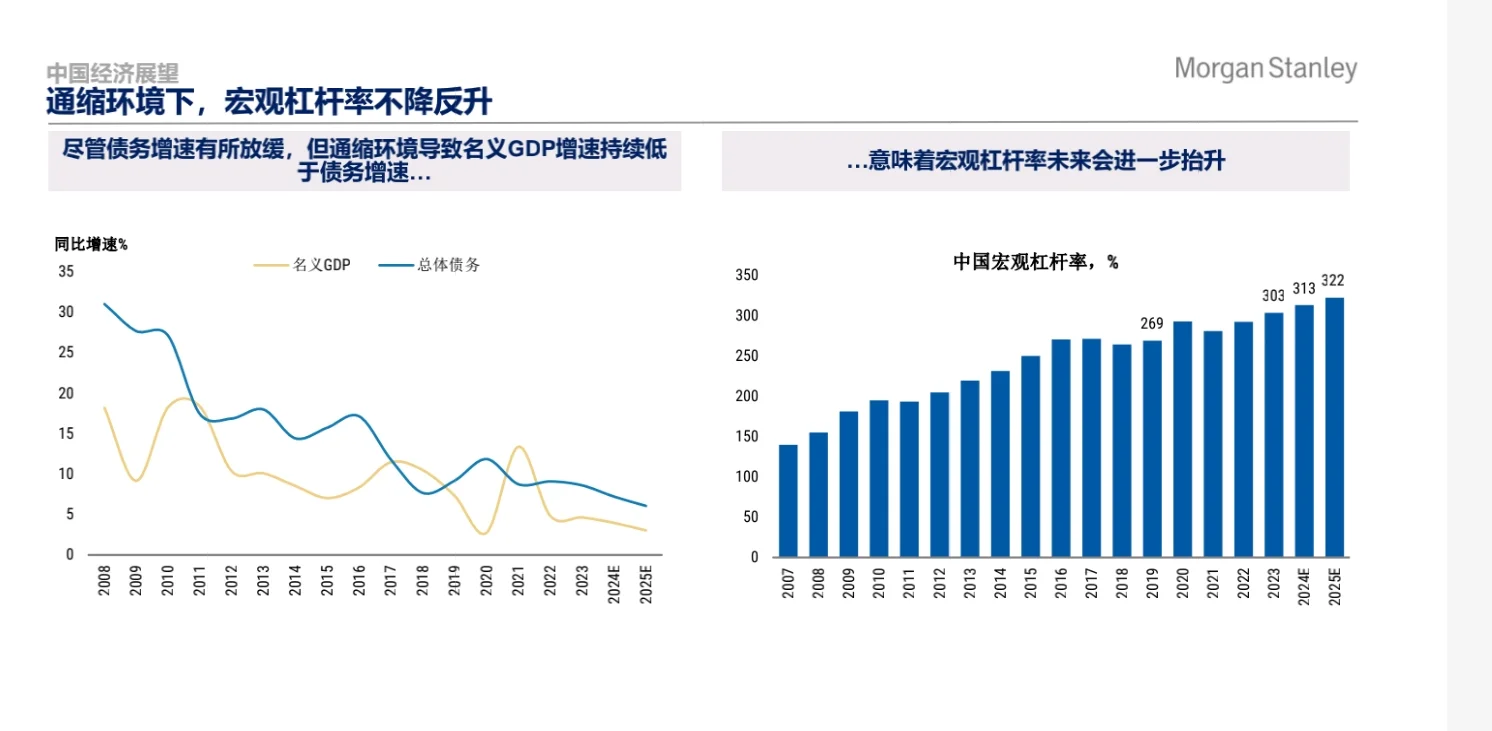

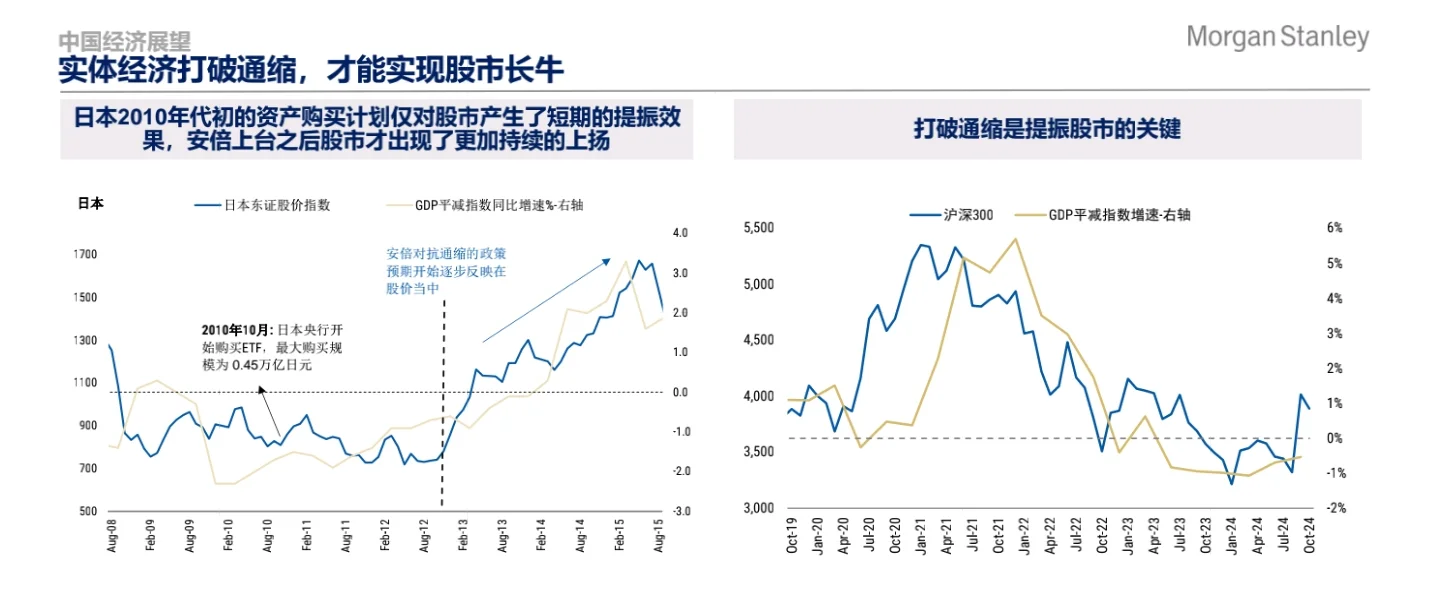

- 经济数据关联影响:通缩使企业利润缩窄致工资增速放缓,尤其低收入人群受冲击,拖累家庭消费支出,同时通缩下宏观杠杆率上升、财政压力恶化,只有实体经济打破通缩股市才可能长牛。

- 政策宽松与再通胀框架:介绍了三轮政策宽松情况及“5R”再通胀框架,不同政策路径下通胀和经济增速有差异,如理想情境下未来两年有大规模需求侧刺激,经济增速和通胀水平会高于现实情境。

- 打破通缩工程措施:包括城中村改造助力房地产去库存、社会福利改革释放消费潜力、生育补贴应对人口问题等,但实现经济再平衡任务复杂,家庭和企业储蓄高企,需综合施策。

2. 结构性机会和挑战

- 房地产需求支撑:居民改善性住房需求和城镇化进程支撑楼市长期发展,中国户均套数和人均居住面积低于发达国家。

- 人口结构与劳动力:人口抚养比 2030 年前基本稳定,生育率下跌对劳动力影响 2030 年后才明显;同时劳动力质量提升、工业自动化发展有助于生产力提高。

- 政策重心转变:从“发展为第一要务”转向“统筹发展与安全”,关注社会公平、数据安全、科技自主等,带来相关投资机遇和监管调整,如推进人民币国际化、打击监管套利等。

- 城市化升级方向:城市化 2.0 更注重数字化、环保和市场化,包括土地供应、户籍政策、基建等方面的优化调整,促进区域平衡发展。

1. 中国经济展望

- 经济增长与通缩压力:预计未来两年中国名义 GDP 增速维持低位,主要受美国关税冲击和持续通缩影响。美国关税可能加剧产能过剩,使通缩难消,生产者物价指数和产能利用率等数据体现了这一趋势。

- 政策举措及效果评估:已实施地方债务置换等政策,后续还有财政、货币等政策推进,但现有政策组合仍不足以打破通缩循环。还编制社会感知指数追踪民生反馈,为政策调整提供参考。

- 贸易摩擦及汇率走势:美国或分阶段加征关税,虽供应链重塑使中国应对能力增强,但仍会受冲击。本轮人民币贬值预期较 2018 - 2019 年温和,预计 2025 年底美元兑人民币汇率达 7.60,2026 年底达 7.75。

- 房地产市场现状:房地产投资占 GDP 比重因人口结构变化趋于合理,但市场仍在调整,“量”调整基本完成,“价”调整继续,且政策框架仍侧重供给侧,需求侧刺激才是再通胀关键。

- 经济数据关联影响:通缩使企业利润缩窄致工资增速放缓,尤其低收入人群受冲击,拖累家庭消费支出,同时通缩下宏观杠杆率上升、财政压力恶化,只有实体经济打破通缩股市才可能长牛。

- 政策宽松与再通胀框架:介绍了三轮政策宽松情况及“5R”再通胀框架,不同政策路径下通胀和经济增速有差异,如理想情境下未来两年有大规模需求侧刺激,经济增速和通胀水平会高于现实情境。

- 打破通缩工程措施:包括城中村改造助力房地产去库存、社会福利改革释放消费潜力、生育补贴应对人口问题等,但实现经济再平衡任务复杂,家庭和企业储蓄高企,需综合施策。

2. 结构性机会和挑战

- 房地产需求支撑:居民改善性住房需求和城镇化进程支撑楼市长期发展,中国户均套数和人均居住面积低于发达国家。

- 人口结构与劳动力:人口抚养比 2030 年前基本稳定,生育率下跌对劳动力影响 2030 年后才明显;同时劳动力质量提升、工业自动化发展有助于生产力提高。

- 政策重心转变:从“发展为第一要务”转向“统筹发展与安全”,关注社会公平、数据安全、科技自主等,带来相关投资机遇和监管调整,如推进人民币国际化、打击监管套利等。

- 城市化升级方向:城市化 2.0 更注重数字化、环保和市场化,包括土地供应、户籍政策、基建等方面的优化调整,促进区域平衡发展。