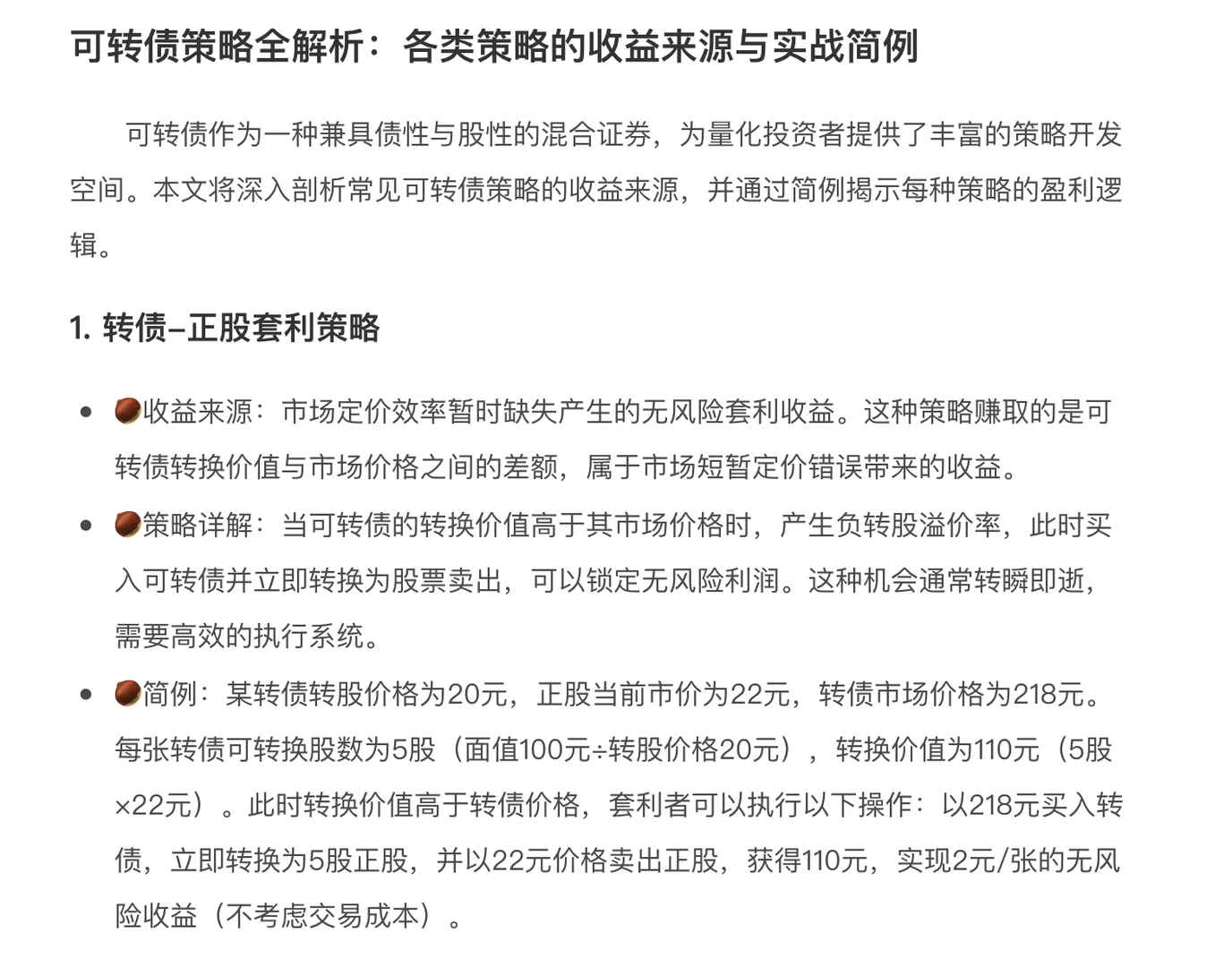

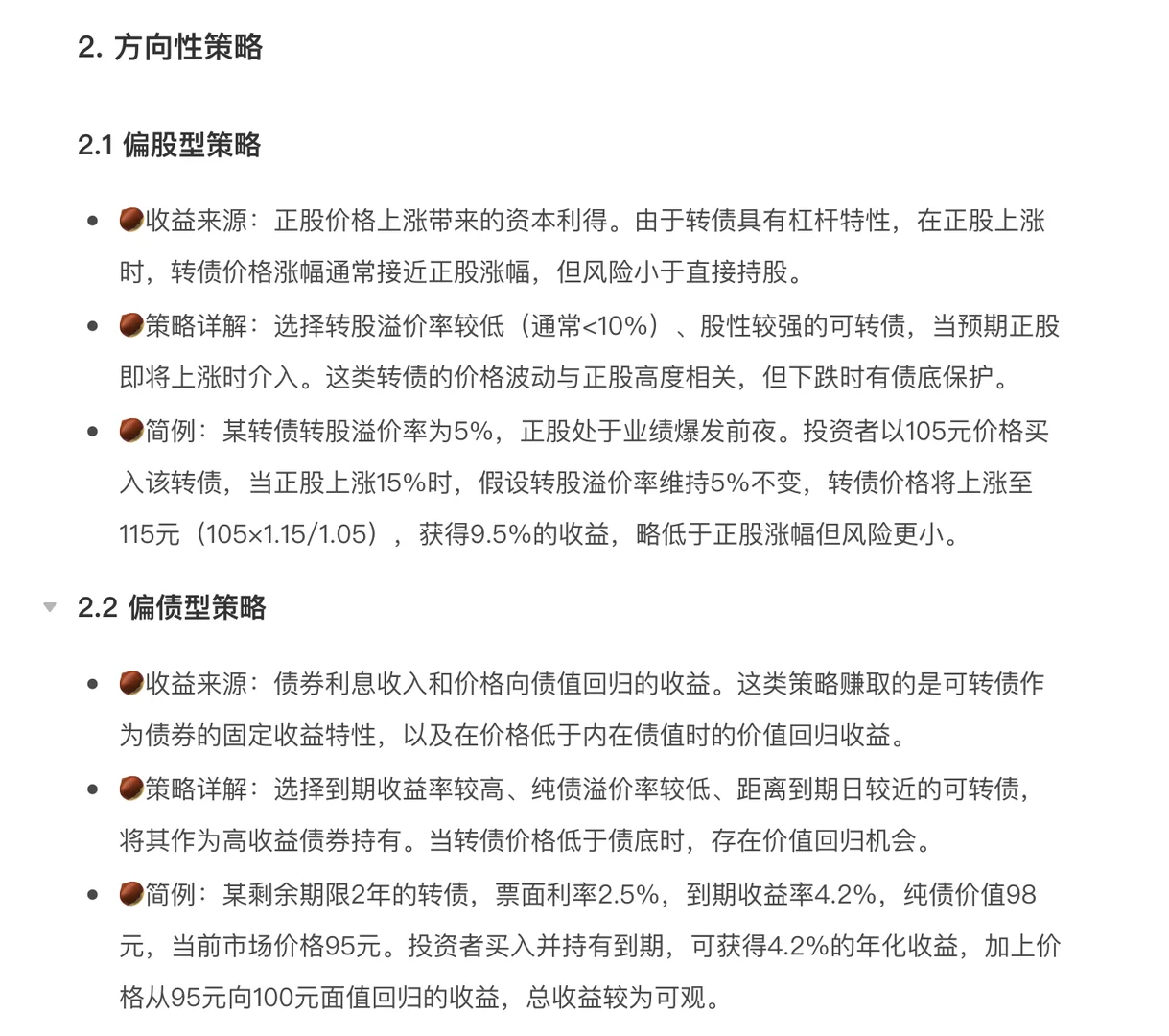

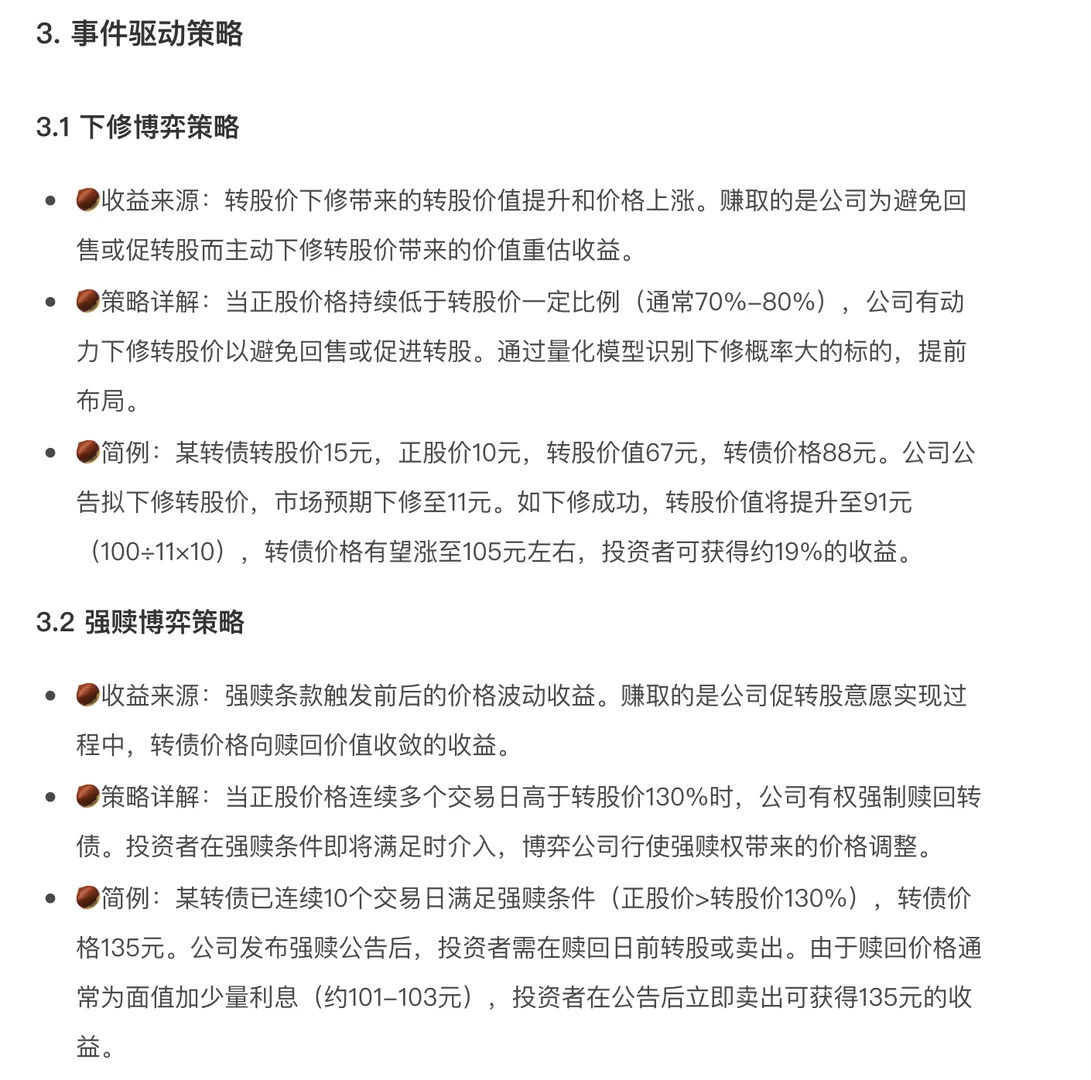

可转债作为一种兼具债性与股性的混合证券,为量化投资者提供了丰富的策略开发空间。本文将深入剖析常见可转债策略的收益来源,并通过简例揭示每种策略的盈利逻辑。

1. 转债-正股套利策略

?收益来源:市场定价效率暂时缺失产生的无风险套利收益。这种策略赚取的是可转债转换价值与市场价格之间的差额,属于市场短暂定价错误带来的收益。

?策略详解:当可转债的转换价值高于其市场价格时,产生负转股溢价率,此时买入可转债并立即转换为股票卖出,可以锁定无风险利润。这种机会通常转瞬即逝,需要高效的执行系统。

?简例:某转债转股价格为20元,正股当前市价为22元,转债市场价格为218元。每张转债可转换股数为5股(面值100元÷转股价格20元),转换价值为110元(5股×22元)。此时转换价值高于转债价格,套利者可以执行以下操作:以218元买入转债,立即转换为5股正股,并以22元价格卖出正股,获得110元,实现2元/张的无风险收益(不考虑交易成本)。

#量化金融 #量化 #量化投资 #都做金融明白人 #量化交易 #quant #金融 #多因子模型

1. 转债-正股套利策略

?收益来源:市场定价效率暂时缺失产生的无风险套利收益。这种策略赚取的是可转债转换价值与市场价格之间的差额,属于市场短暂定价错误带来的收益。

?策略详解:当可转债的转换价值高于其市场价格时,产生负转股溢价率,此时买入可转债并立即转换为股票卖出,可以锁定无风险利润。这种机会通常转瞬即逝,需要高效的执行系统。

?简例:某转债转股价格为20元,正股当前市价为22元,转债市场价格为218元。每张转债可转换股数为5股(面值100元÷转股价格20元),转换价值为110元(5股×22元)。此时转换价值高于转债价格,套利者可以执行以下操作:以218元买入转债,立即转换为5股正股,并以22元价格卖出正股,获得110元,实现2元/张的无风险收益(不考虑交易成本)。

#量化金融 #量化 #量化投资 #都做金融明白人 #量化交易 #quant #金融 #多因子模型