手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

行业研究框架|市占率全球第一,可口可乐、红牛核心供应商,一个被低估的小而美!

日期:2023-08-12 01:05:53 来源:网络整理 作者:本站编辑

评论:0

【关注老韩实盘,免费领战法】

标签:

行业研究报告 行业研究方法 行业分析报告 行业研究框架

在消费复苏的背景下,消费各个细分行业表现还是分化很明显的。

像海天味业、格力电器、茅台等传统龙头,并没有表现出强劲的复苏势头,但是像旅游和部分食品方面却出现了业绩的拐点。

8月1日,瑞幸咖啡公布了2023年第二季度财报,单季度实现营收62亿元,同比大增88%,美国会计准则计价的净利润为12亿元,创历史新高。

同样,库迪咖啡通过瑞幸的模式,不到一年就完成了超过5000家的门店布局。

可见,今年以来咖啡端需求的持续复苏和爆发。

而咖啡需求增长,得益于其中的咖啡因,具有提神醒脑、抗疲劳的作用,越来越受到职场人士的青睐。

这里,就不得不提到一家企业,新诺威。

那么,新诺威是干什么的呢?

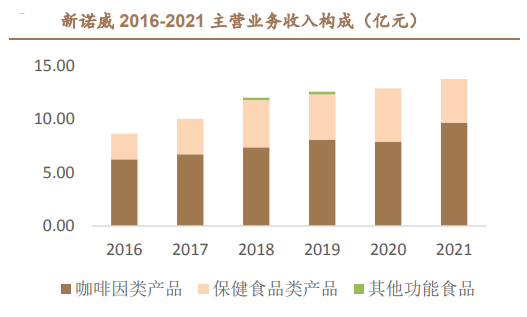

新诺威是功能食品龙头,2022年通过收购又介入了阿卡波糖业务。目前公司产品主要有三块。

维生素C

:

这是公司早介入的业务,已经非常的成熟,并且公司积累了非常高的资源和品牌知名度,果维康商标也成为了中国驰名商标。目前也开发了片剂、软胶囊、硬胶囊、粉剂、口服液等多种类型,满足补充维C、增强免疫力、改善记忆等众多需求。

咖啡因

:

新诺威是全球咖啡因龙头,其咖啡因产品主要用于添加在功能饮料中,用来提神、抗疲劳等作用,

是百事可乐、可口可乐、红牛三大国际饮料公司的全球供应商。

阿卡波糖

:

2022年新诺威通过收购石药圣雪100%股权而来,成为了其全资子公司。而

石药圣雪阿卡波糖现有产能280吨,是国内最大的阿卡波糖原料

企业。

那么,新诺威成长看点在哪?

2022年以前,新诺威主要就是维生素C和咖啡因业务,维生素C市场竞争已经成熟,公司果维康品牌份额稳定,没有太多想象空间了。

所以,公司的看点在咖啡因和新收购的阿卡波糖业务上。

阿卡波糖这块,主要是作为治疗糖尿病药物的原材料。阿卡波糖的原研厂家是拜耳,但是专利在2005年过期了,华东医药、绿叶制药、石药圣雪等拿到了阿卡波糖的批文。

但是像拜耳、华东医药等都是一体化厂家,给制药企业单纯提供阿卡波糖原料的只有丽珠新北江、海正药业和石药圣雪三家,其中石药圣雪产能新增到了200 吨,成了国内最大的阿卡波糖原生产企业,后来被新诺威收购。

关于这块业务,主要是糖尿病行业,前些年集采后市场也成熟了,想象空间也不大了。

所以,新诺威看点最大的还是咖啡因业务。

2022年公司咖啡因业务营收22.4亿元,营收占比为85%,而2021年公司咖啡因的营收占比才67%,可见这块业务不论是营收还是营收占比提升都是非常的迅速的。

公司咖啡因业务增长迅猛得益于3方面:

第一,市场需求端的释放,对咖啡因的需求放量。

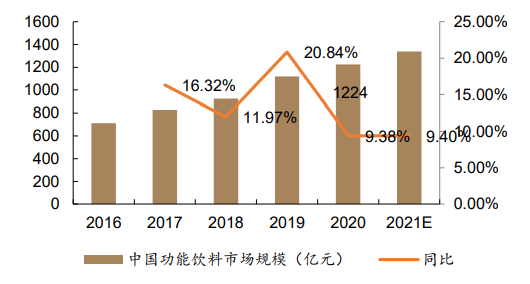

不论是全球还是我国,功能饮料市场近几年增长是非常的迅速的,甚至咖啡行业成为了食品消费细分中增速最快的领域,年复合增速接近20%。这也使得咖啡因原材料需求得到极大的释放。

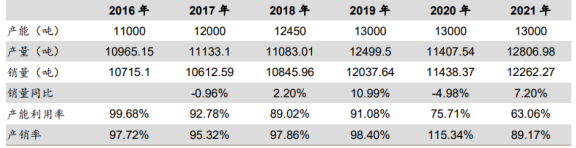

从新诺威的产能利用率上也能看出来,公司这几年基本上就是在满产状态,2020年甚至还出现了产能严重不足的局面,可见需求端的火爆。

并且这种需求局面在经济复苏下还会继续保持。

第二,强大的市场份额。

在需求端旺盛下,新诺威能抓住行业红利也是有赖于强大的市场份额,并且绑定大客户,百事可乐、可口可乐、红牛等,抢占了出口的份额。

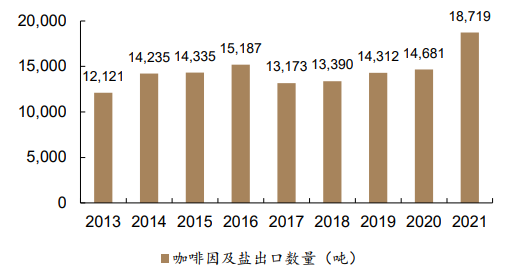

我国是全球咖啡因的主产区,产量占全球市场的 60-70%,而咖啡因又属于国家二类精神药品管制,国内能生产的仅三家企业,新诺威、山东新华和舒兰合成药业。

新诺威是全球最大的合成咖啡因企业,2017年直接出口数量约为8000吨,约占全国60%出口份额。2022年公司产能接近14000吨,继续收获行业成长的红利。

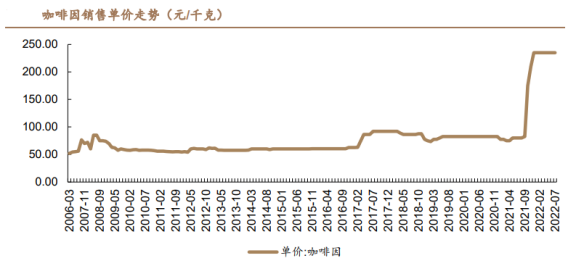

第三,产品涨价。

消费产品的涨价逻辑,是成长性的关键,茅台、榨菜以及酵母都是这个逻辑。

随着消费需求的爆发,咖啡因的价格也迎来了强劲的大涨,咖啡因出口平均单价在21年7月份大约是9.2 美元/kg,到22年6月份平均单价涨到了17.2 美元/kg,涨幅超过85%。截止到今年一季度末,价格有所回调,但也还高达13.3 美元/kg。

公司作为可口可乐等强势龙头的上游原材料供应商,还能出现大幅提价的表现,可见新诺威具备溢价话语权,这个非常关键。

接下来,在消费复苏的推动下,咖啡因价格上涨也有望延续。

这里还需要重点强调的一点是,生产合成咖啡因也需要原材料,

如果上游原材料接个波动大的话,也会影响咖啡因的生产成本,进而影响新诺威的利润空间。

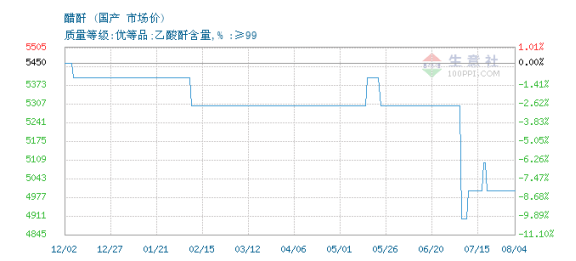

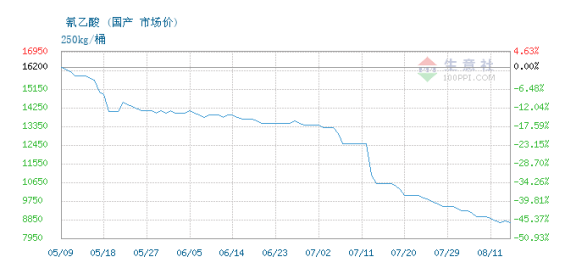

从财报披露看,新诺威生产咖啡因原材料有实际中,占比最大的有两个,氰乙酸和醋酐在成本采购占比中均超过了20%。可见,作为咖啡因的主要原材料,这俩的价格波动对新诺威成本影响较大。

但是我们通过数据,却发现一个有意思的事情,就是在咖啡因价格大涨的情况下,作为生产咖啡因的重要原材料,氰乙酸和醋酐的价格却出现了大幅下跌,其中氰乙酸的价格跌幅更惊人,2个月跌幅近50%。

在上游原材料价格大幅下跌下,咖啡因的价格还能大幅上涨,可见咖啡因的价格对上游不感冒,主要来自于需求端的爆发。

所以,在复苏强化需求端的逻辑下,咖啡因涨价逻辑是存在的。

作为行业细分的绝对龙头,新诺威通过绑定可口可乐、红牛等核心大客户,也

具备强大的溢价话语权,将充分受益于需求端爆发的红利。

就看你,对咖啡做多少贡献了。

【扫码关注老韩实盘,免费领取战法】

以上内容仅代表个人观点,不构成投资意见!

投资有风险,入市需谨慎。

打赏

更多

>

同类资讯

• 2026年上半年酒店MCP行业报告-深度

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

【产业报告】2026年中国具身智能产业(人形机器人)研究报告

0

2

【产业报告】中国脑机接口产业发展分析与投资报告

0

3

【产业报告】2026中国新一代人工智能科技产业发展报告

0

4

2026电竞酒店行业深度观察:无全面回暖 结构性复苏成行业新态势

0

5

2026时空智能产业趋势报告-泰伯智库

0

6

【华西电新|行业观察】人形机器人产业化加速,伊顿发布MV SST 2.0

0

7

《中国新一代人工智能科技产业发展报告2026》报告发布

0

8

2026年中观察:创新药行业的拐点与分化

0

9

长江机械 CHM 技术白皮书第六篇:客户咨询问题应答范例讲解

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved