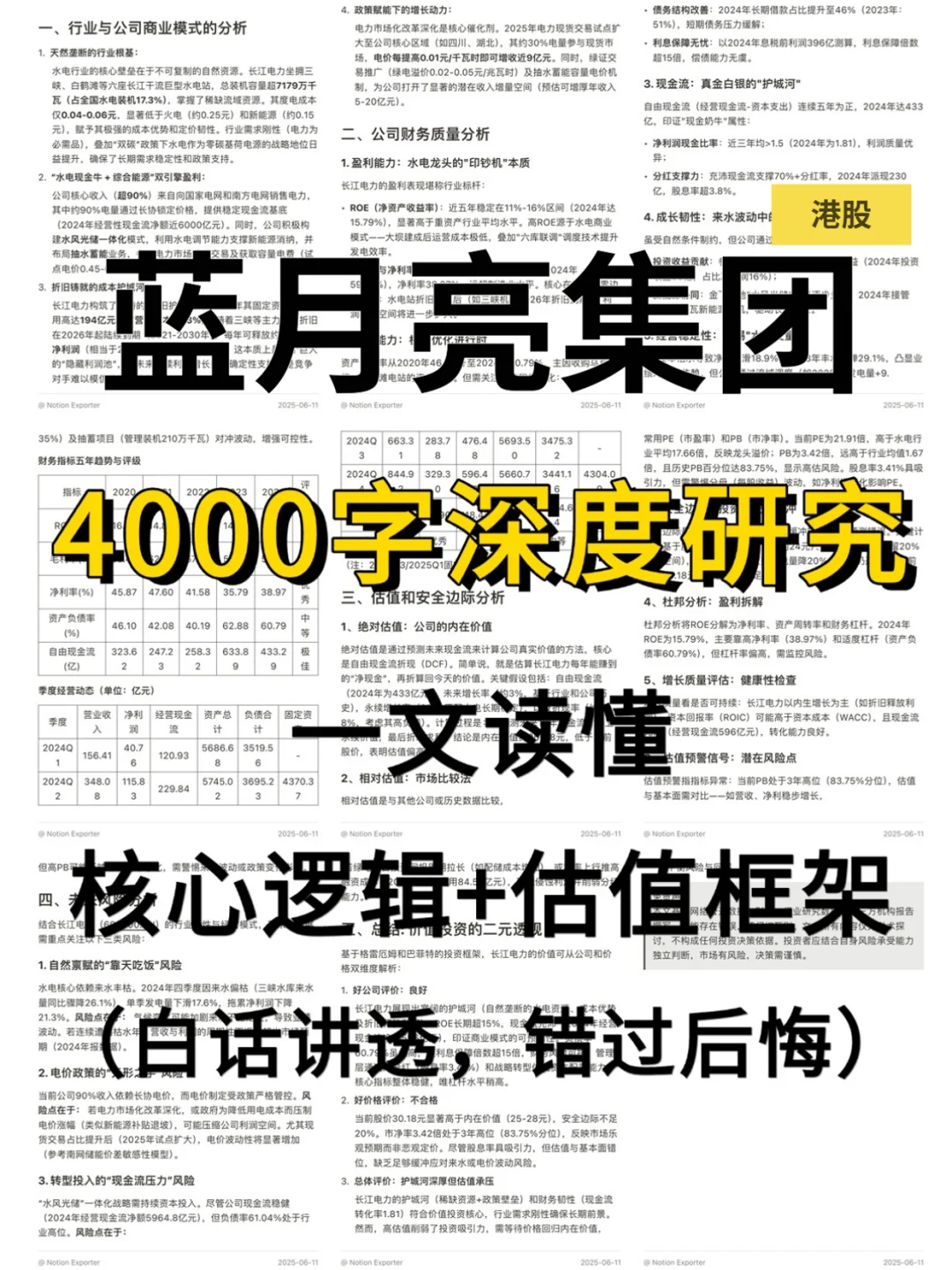

研究蓝月亮,最突出的矛盾是高毛利下的巨亏,增长质量堪忧。

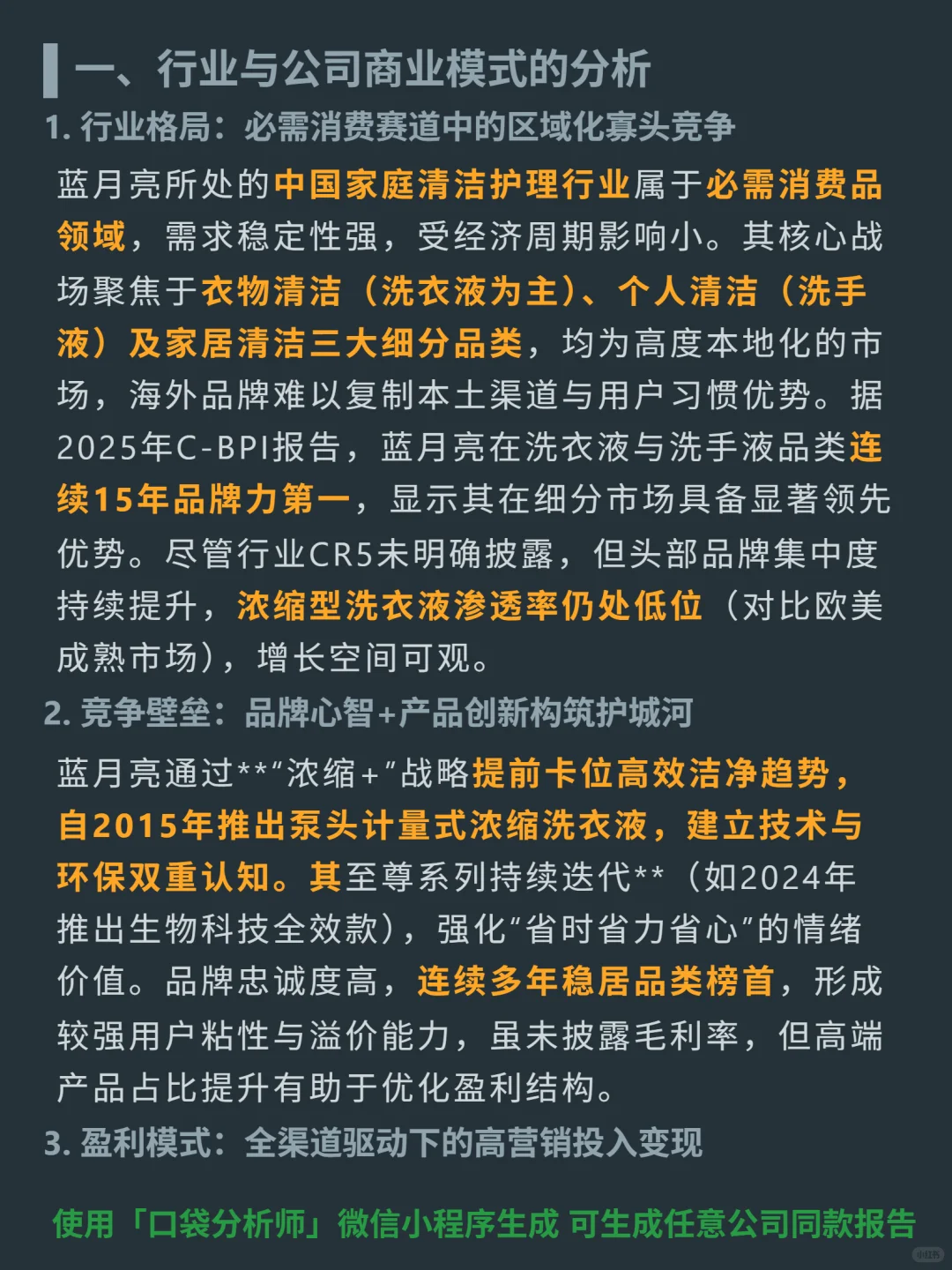

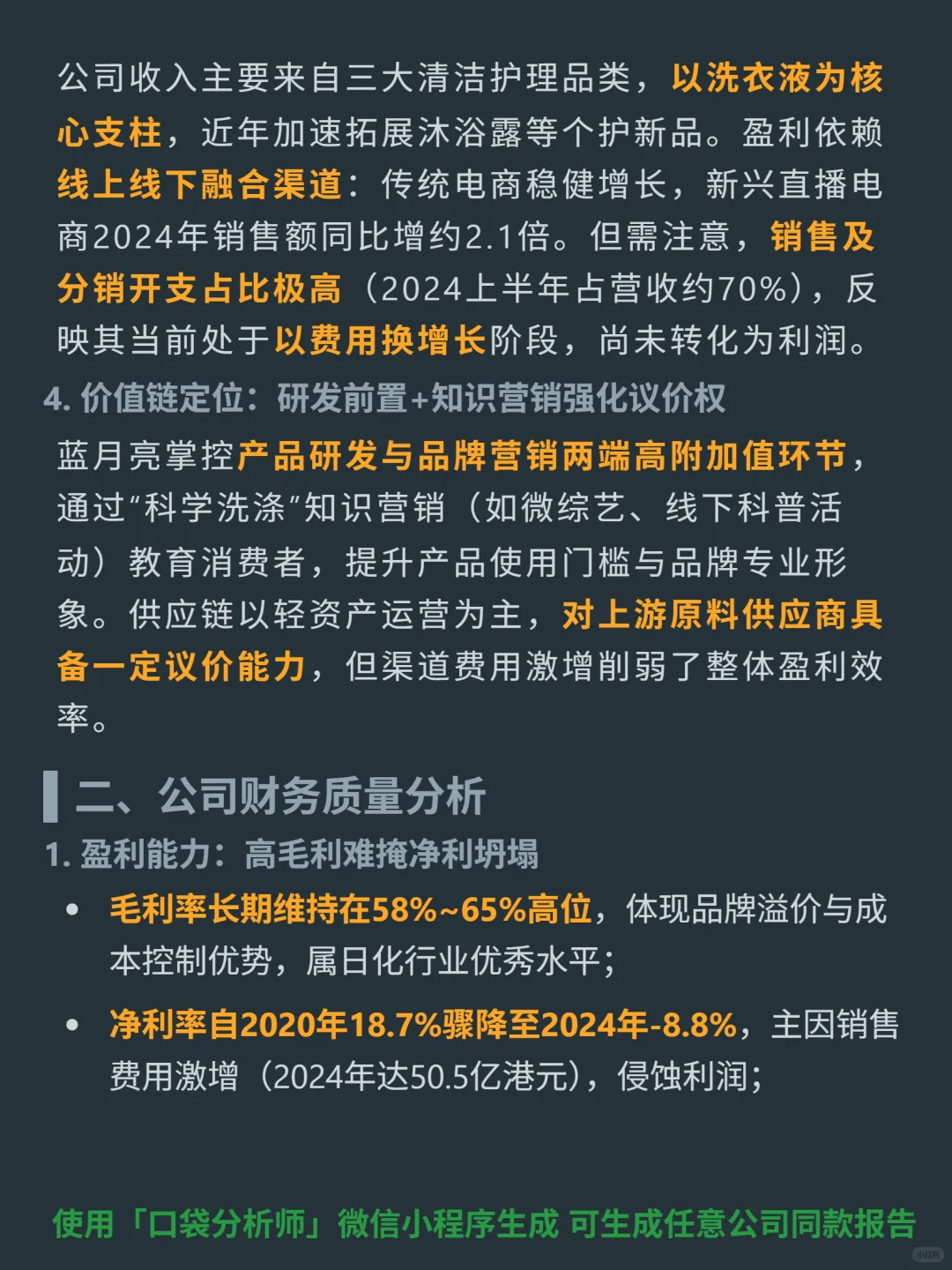

? 蓝月亮是中国家庭清洁护理龙头(洗衣液、洗手液连续15年品牌力第一),聚焦衣物、个人、家居清洁三大品类,靠“浓缩+”战略(如至尊系列迭代)筑品牌与产品壁垒,当前以高销售费用换增长。

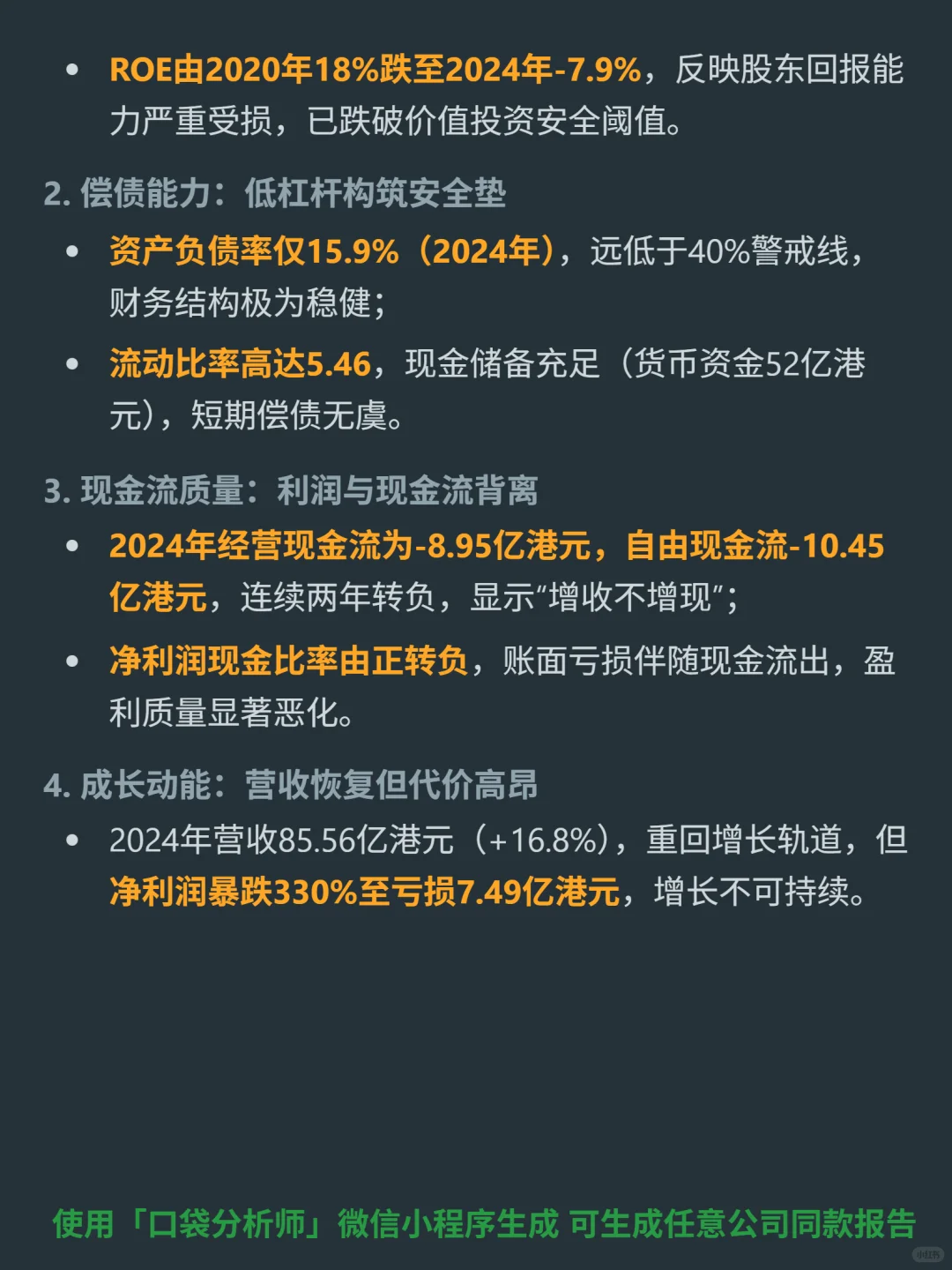

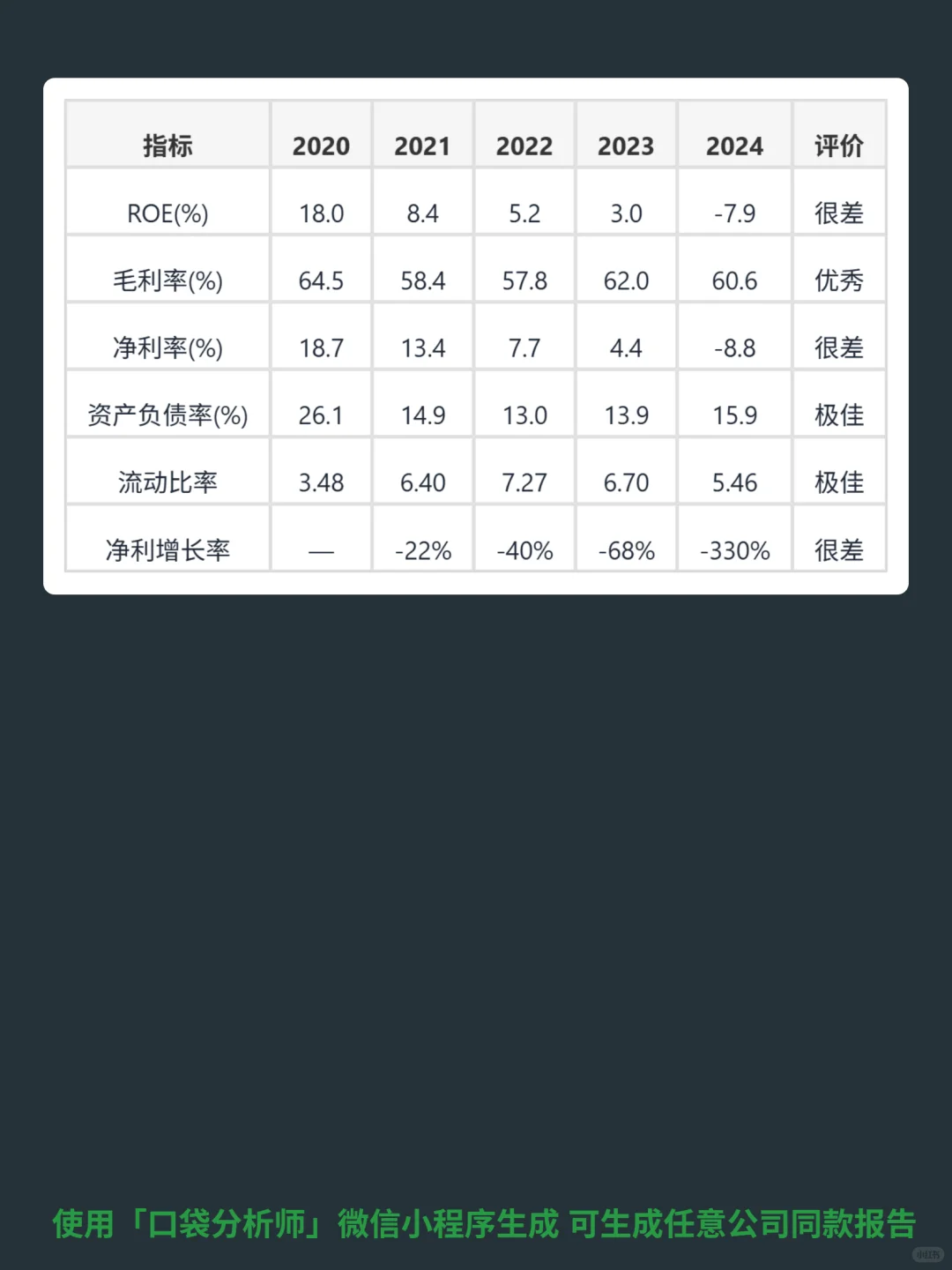

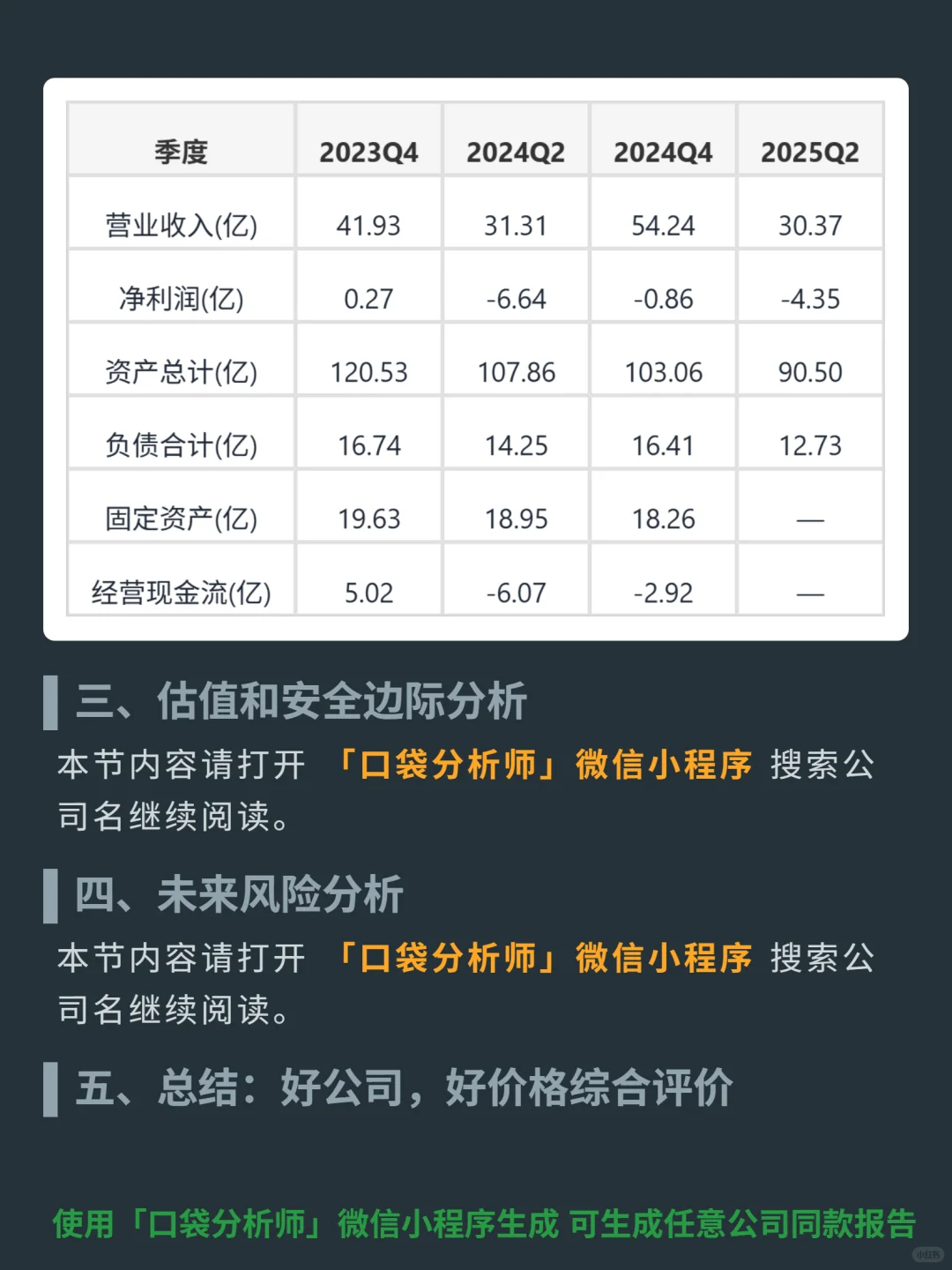

? 2024年营收85.56亿港元(+16.8%),毛利率维持60%左右(优秀);但净利率从2020年18.7%骤降至-8.8%,ROE-7.9%,主因销售费用激增(50.5亿港元,占营收约70%);净利润暴跌330%至亏损7.49亿港元,经营现金流连续两年负(2024年-8.95亿港元)。

? 财务结构稳健:资产负债率15.9%(2024年),流动比率5.46,现金储备52亿港元,偿债无虞;但高费用驱动的增长不可持续,盈利质量严重恶化。

#蓝月亮集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

? 蓝月亮是中国家庭清洁护理龙头(洗衣液、洗手液连续15年品牌力第一),聚焦衣物、个人、家居清洁三大品类,靠“浓缩+”战略(如至尊系列迭代)筑品牌与产品壁垒,当前以高销售费用换增长。

? 2024年营收85.56亿港元(+16.8%),毛利率维持60%左右(优秀);但净利率从2020年18.7%骤降至-8.8%,ROE-7.9%,主因销售费用激增(50.5亿港元,占营收约70%);净利润暴跌330%至亏损7.49亿港元,经营现金流连续两年负(2024年-8.95亿港元)。

? 财务结构稳健:资产负债率15.9%(2024年),流动比率5.46,现金储备52亿港元,偿债无虞;但高费用驱动的增长不可持续,盈利质量严重恶化。

#蓝月亮集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息