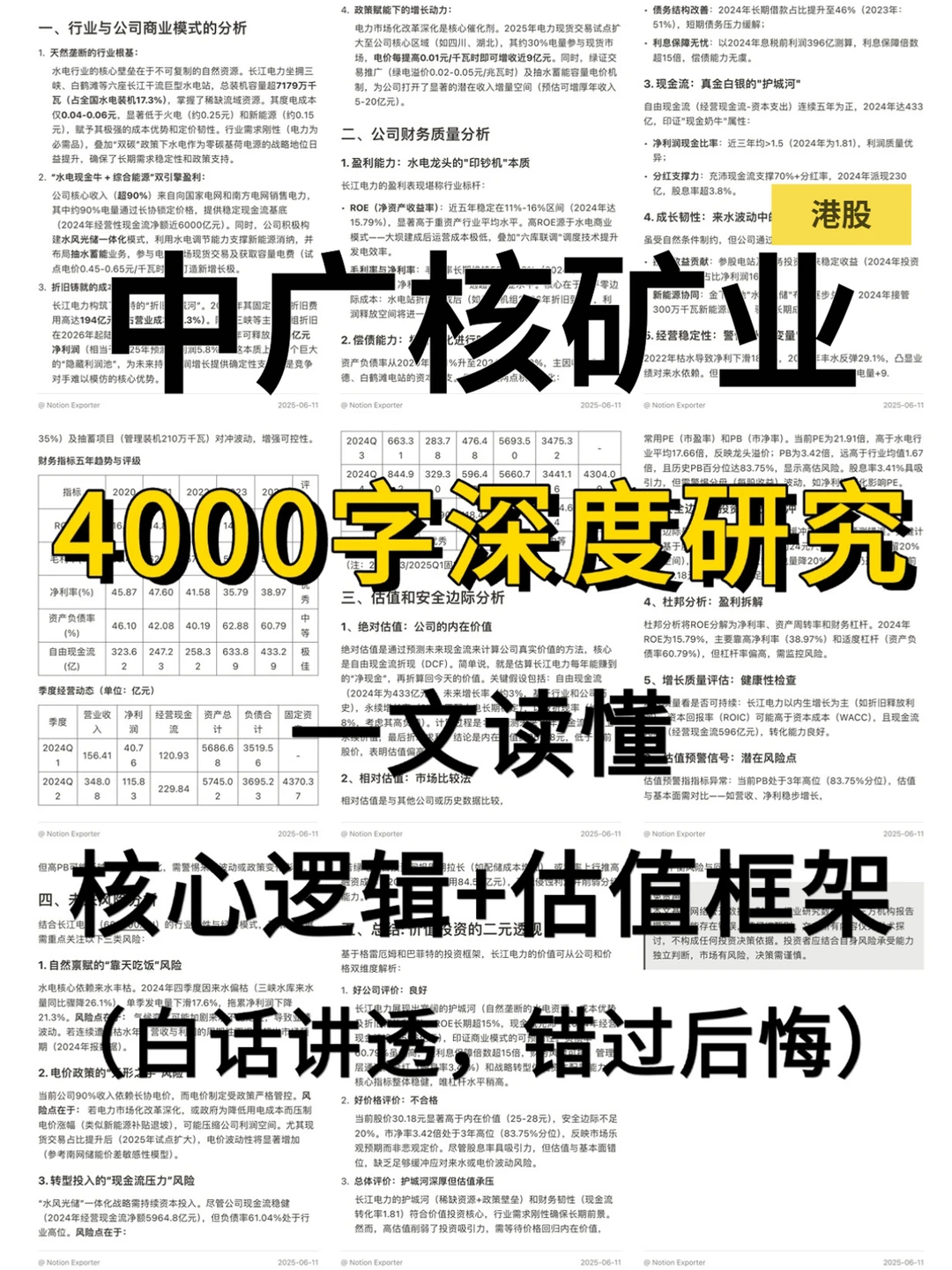

最近研究了中广核矿业,核心逻辑是低成本铀资源+股东协同的护城河,但当前财务压力显著。

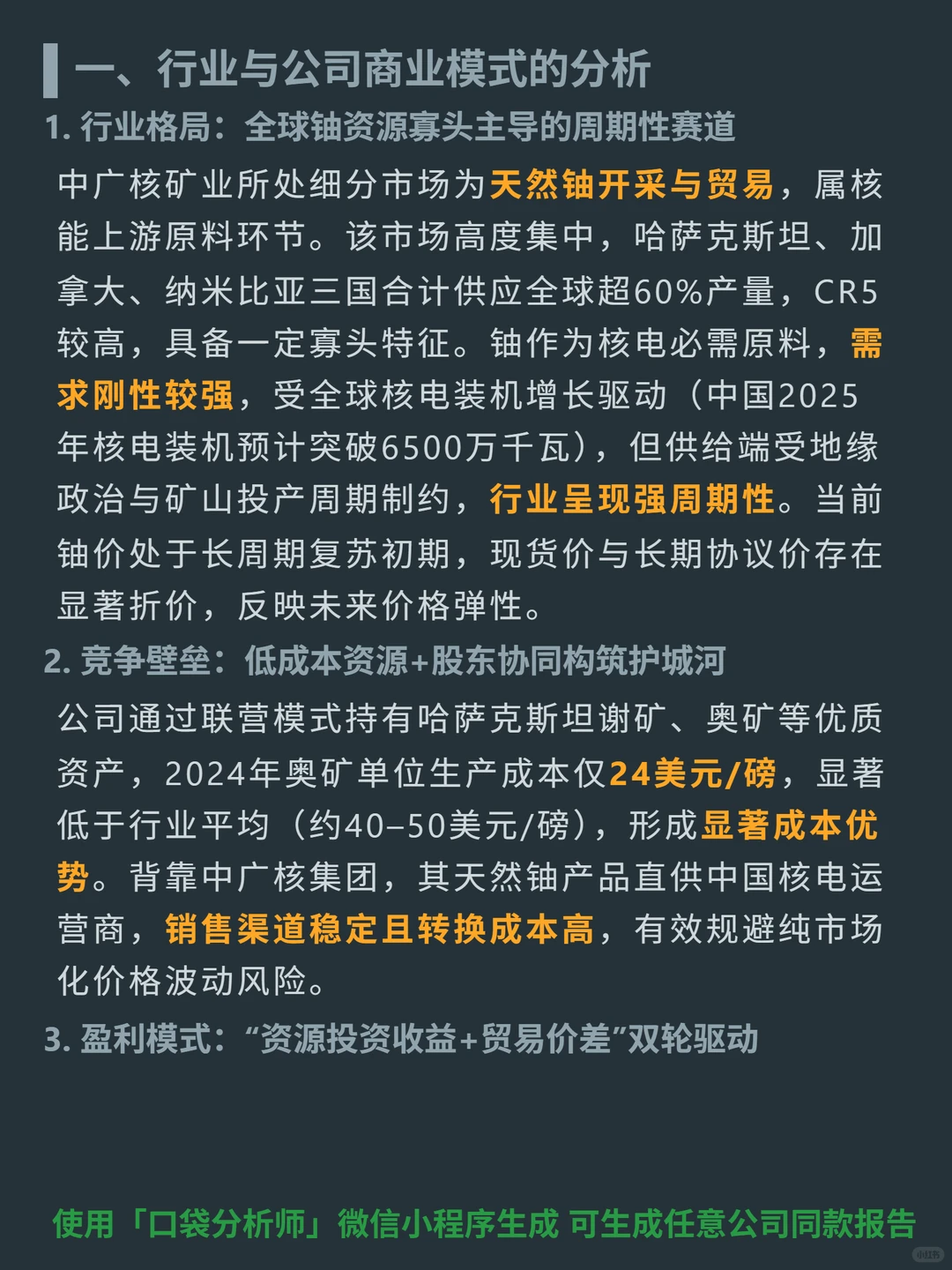

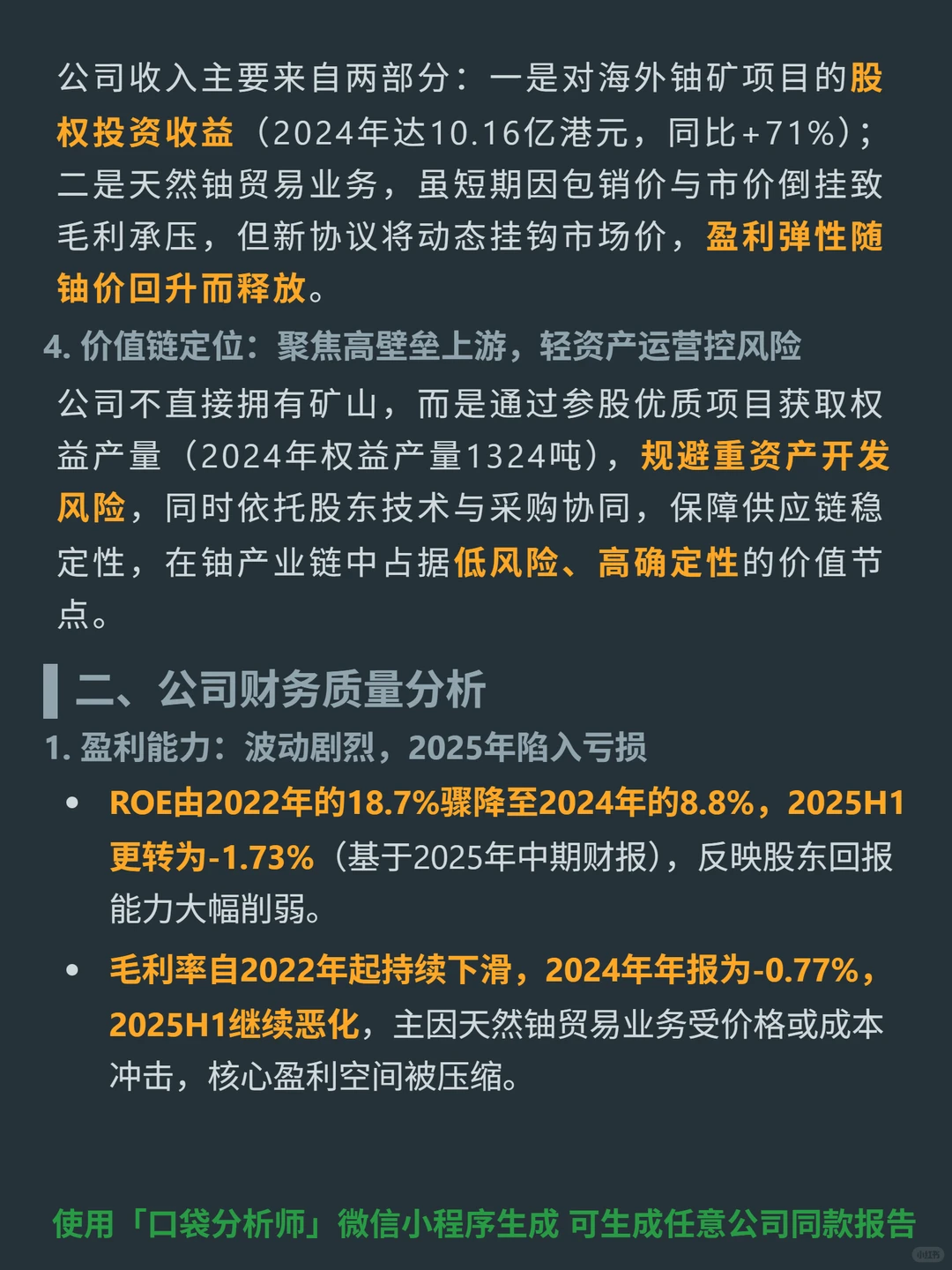

? 主营天然铀开采与贸易,属核能上游;通过联营持有哈萨克斯坦谢矿、奥矿等优质资产,2024年奥矿单位成本24美元/磅(低于行业40–50美元/磅),成本优势显著;背靠中广核集团,产品直供国内核电运营商,销售渠道稳定;盈利来自股权投资收益+贸易价差双轮驱动,轻资产参股规避开发风险。

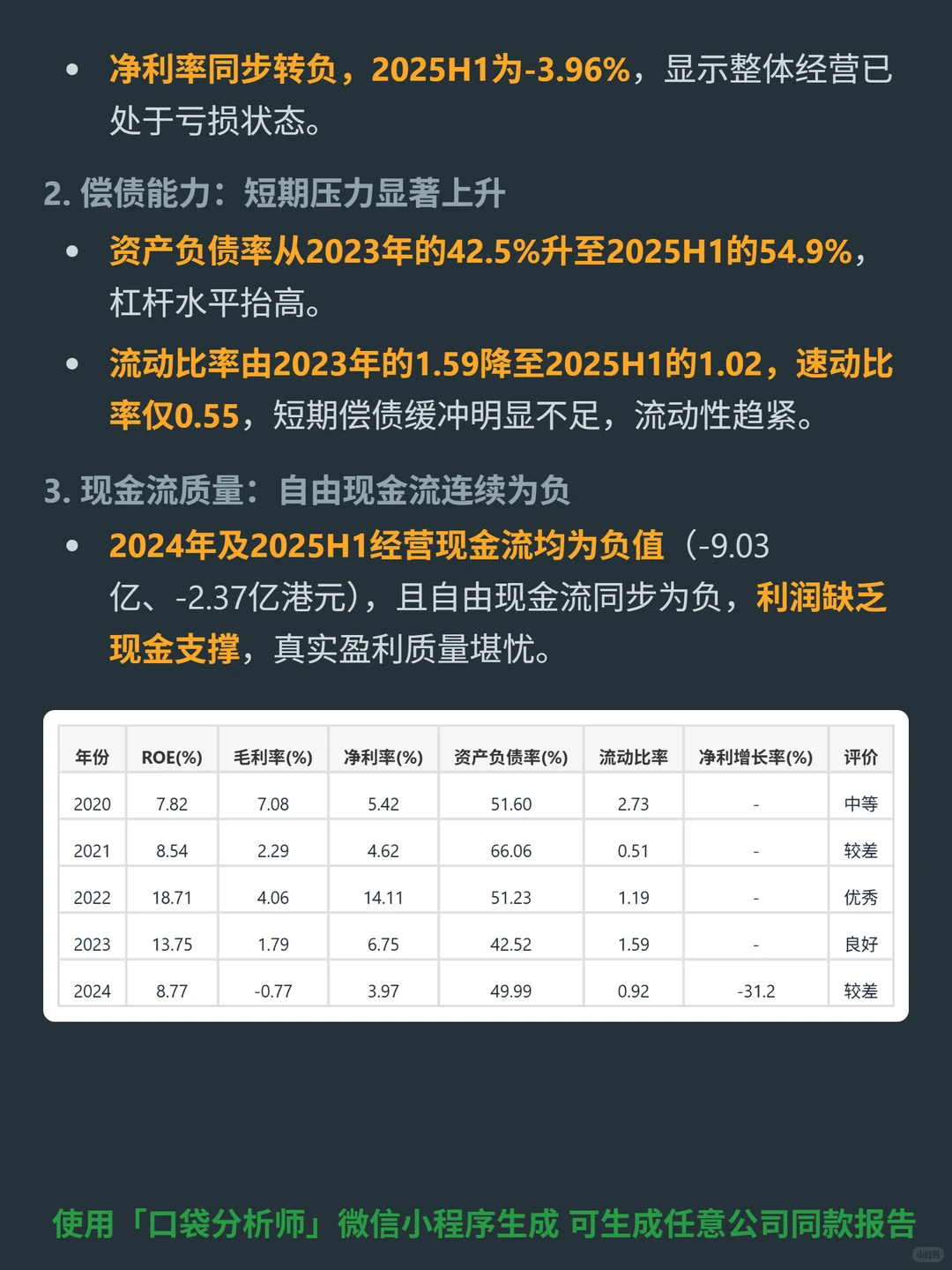

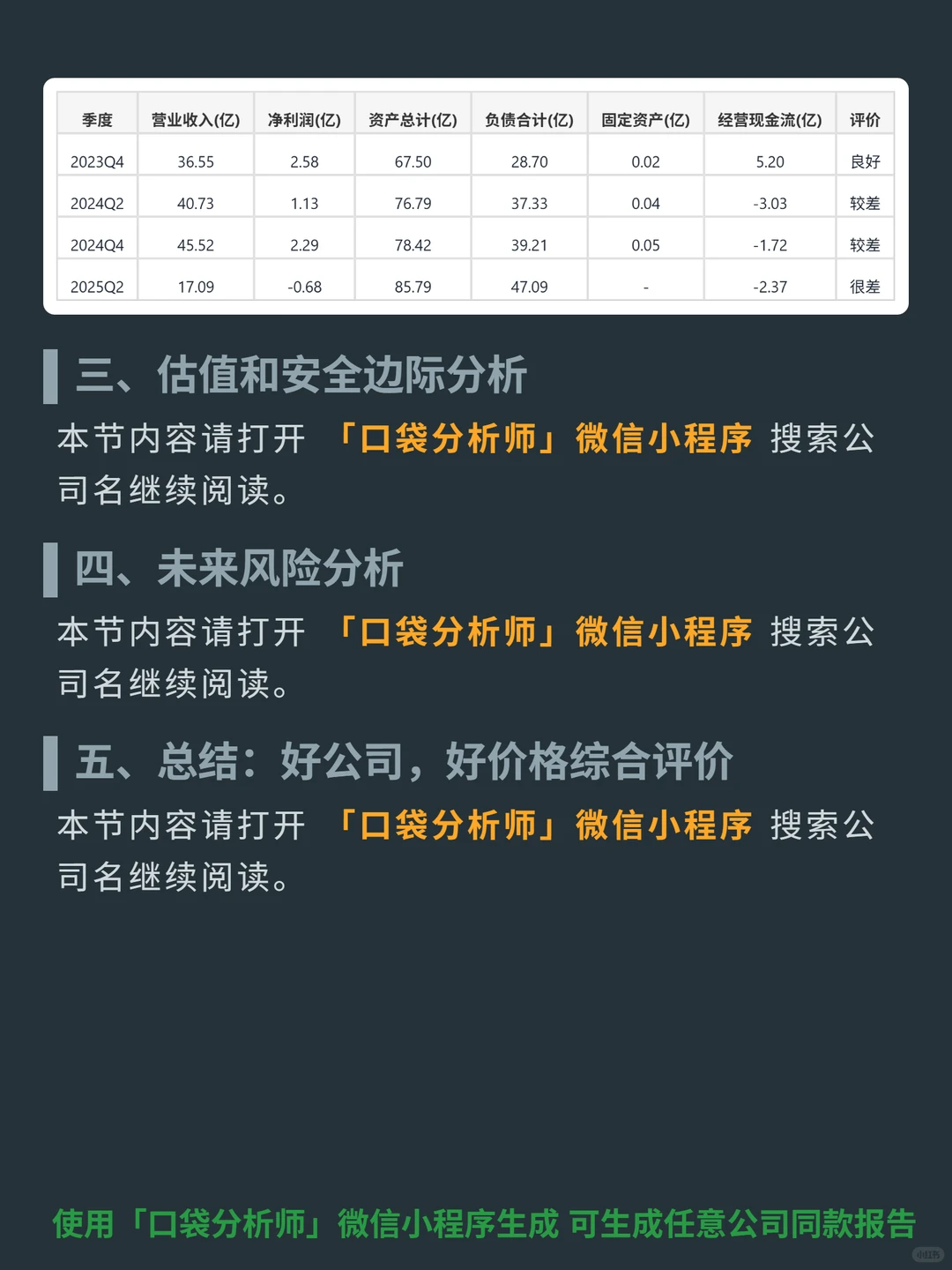

? 2025年陷入亏损,ROE从2022年18.7%降至2025H1-1.73%,毛利率2024年-0.77%、2025H1继续恶化,净利率2025H1-3.96%;资产负债率从2023年42.5%升至2025H154.9%,流动比率1.02、速动比率0.55,短期偿债压力大;2024年及2025H1经营现金流、自由现金流均为负,利润缺乏现金支撑。

#中广核矿业 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

? 主营天然铀开采与贸易,属核能上游;通过联营持有哈萨克斯坦谢矿、奥矿等优质资产,2024年奥矿单位成本24美元/磅(低于行业40–50美元/磅),成本优势显著;背靠中广核集团,产品直供国内核电运营商,销售渠道稳定;盈利来自股权投资收益+贸易价差双轮驱动,轻资产参股规避开发风险。

? 2025年陷入亏损,ROE从2022年18.7%降至2025H1-1.73%,毛利率2024年-0.77%、2025H1继续恶化,净利率2025H1-3.96%;资产负债率从2023年42.5%升至2025H154.9%,流动比率1.02、速动比率0.55,短期偿债压力大;2024年及2025H1经营现金流、自由现金流均为负,利润缺乏现金支撑。

#中广核矿业 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息