研究朗新集团,核心看能源数字化的生态壁垒与财务修复动能。

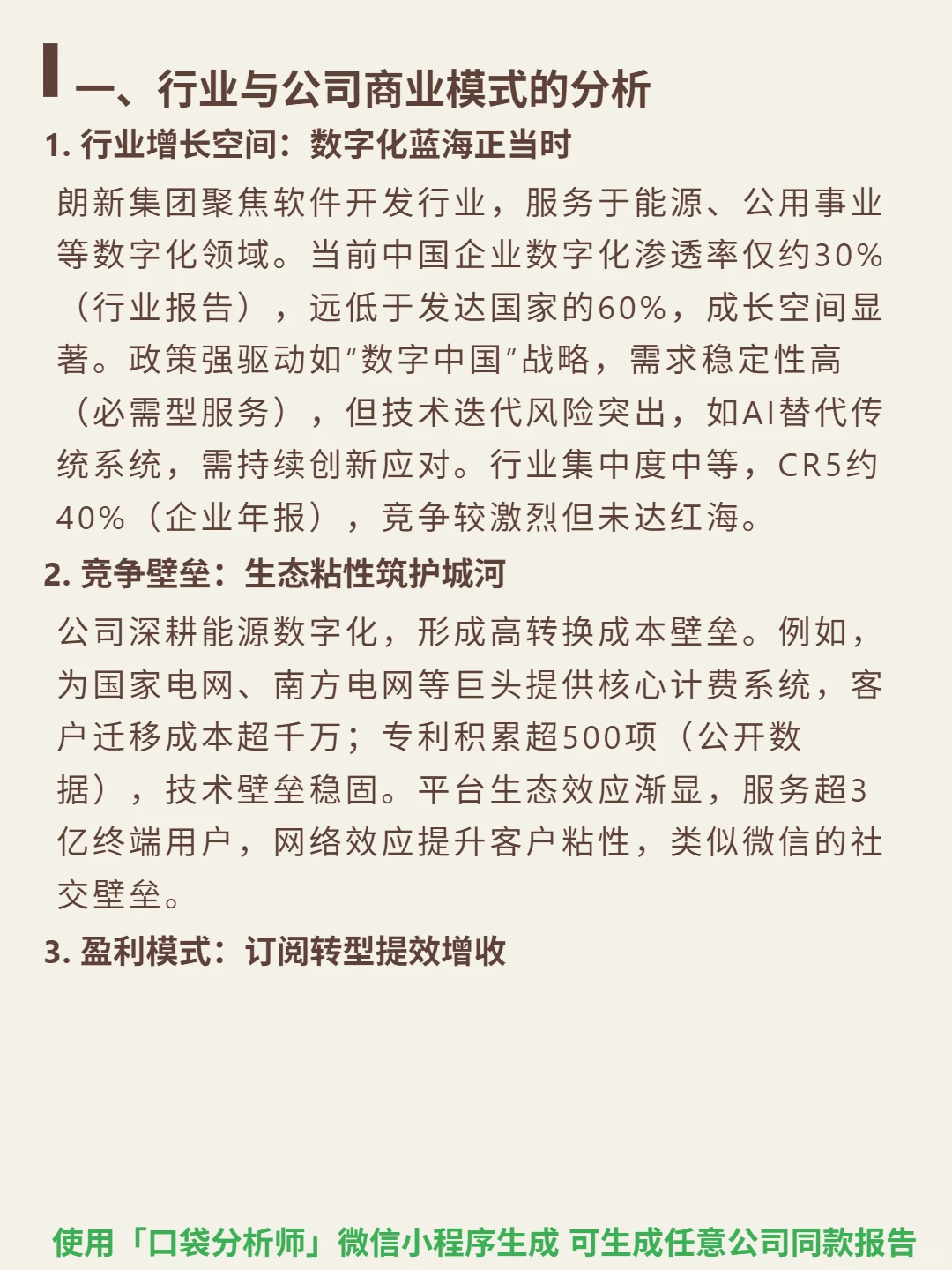

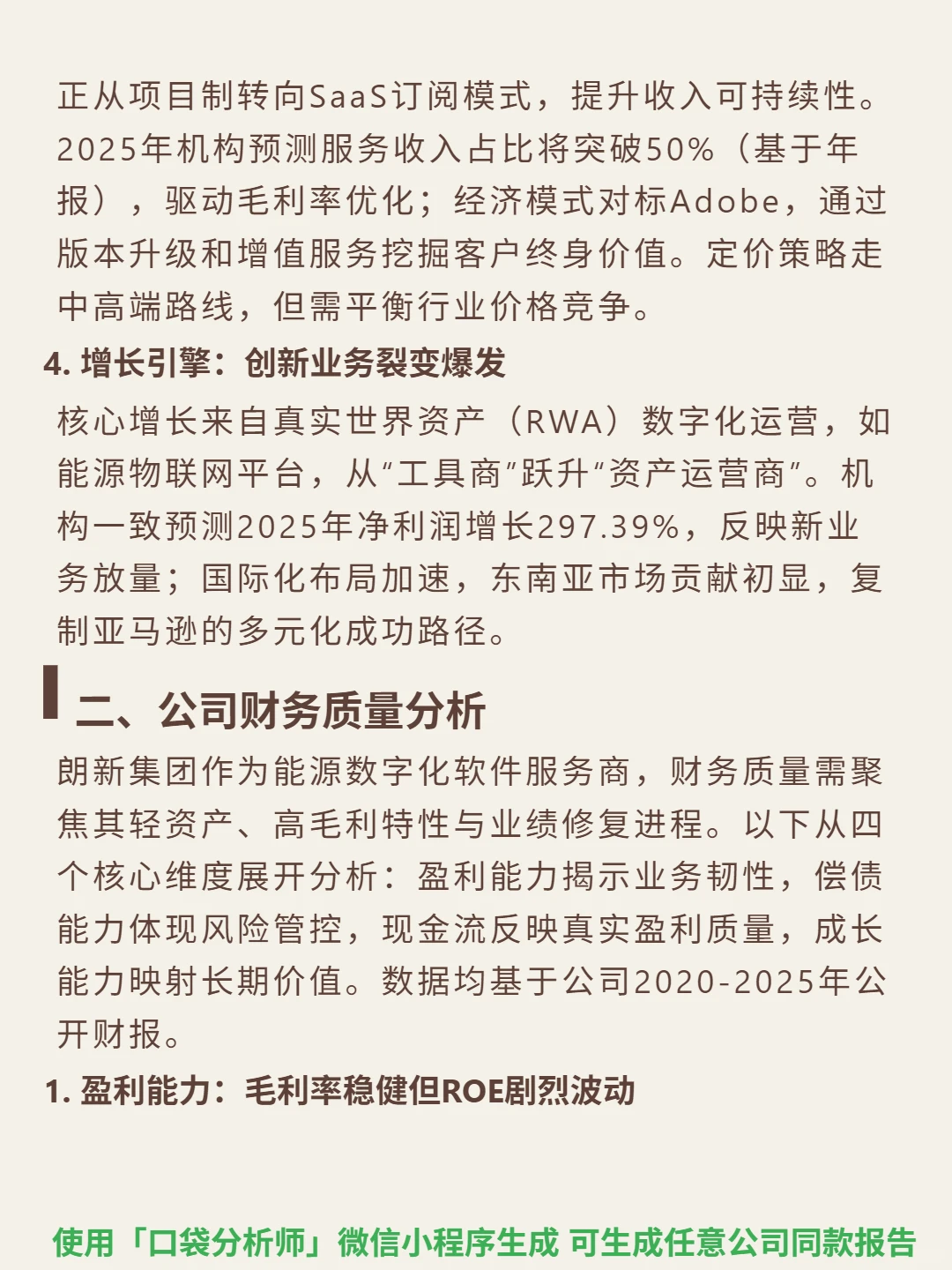

?核心逻辑:聚焦能源/公用事业数字化,行业空间显著(中国企业数字化渗透率30%,发达国家60%),政策驱动需求稳定。商业模式靠高转换成本筑壁垒(客户迁移成本超千万),专利超500项技术护城河,服务3亿用户形成网络效应。正从项目制转SaaS订阅,2025年服务收入占比预计突破50%。

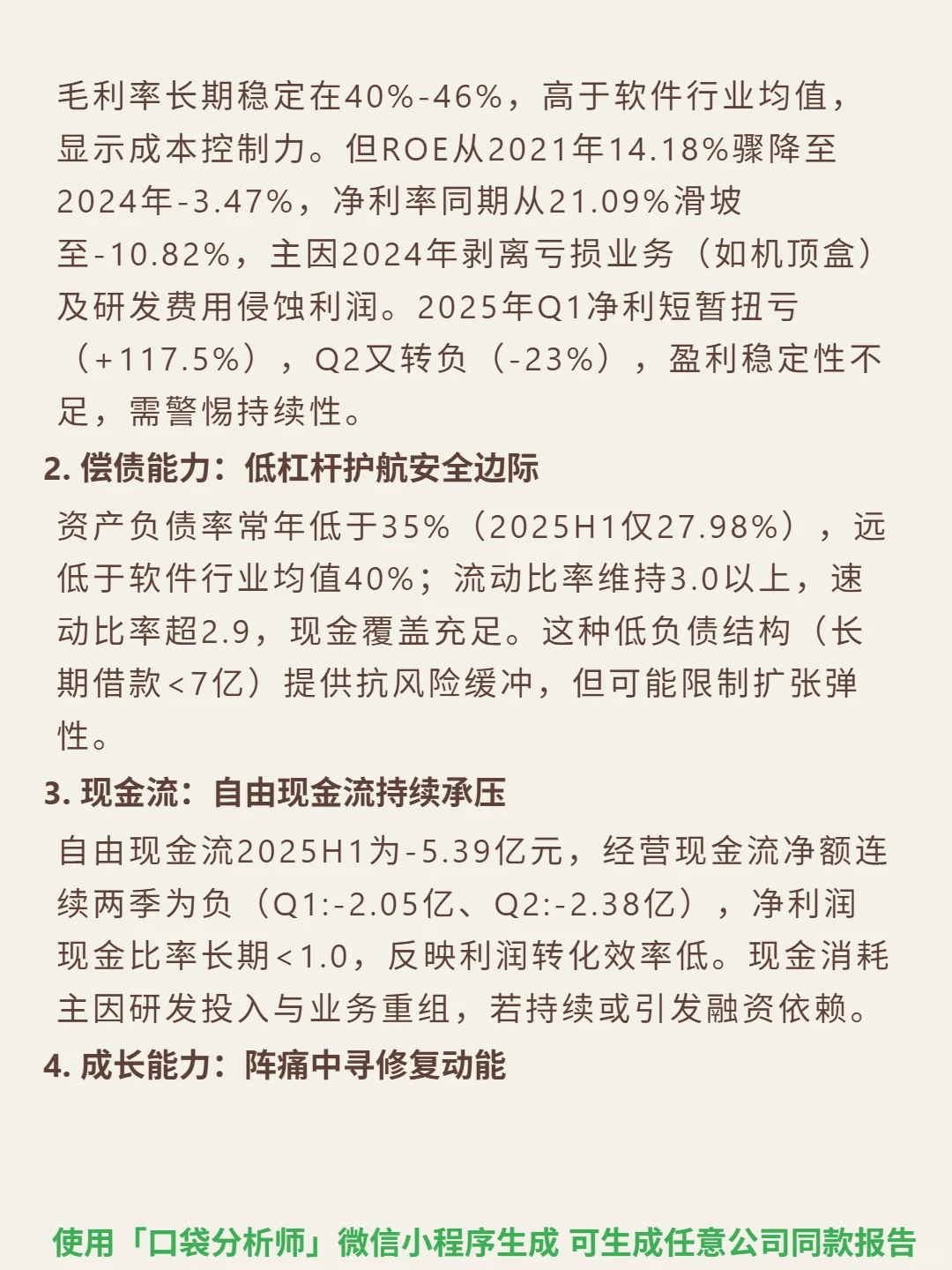

?财务亮点:毛利率40%-46%优于行业,但盈利波动大。ROE从2021年14.18%降至2024年-3.47%,净利率同步从18.15%跌至-10.82%,主因费用管控弱与业务重组。现金流承压,2025H1自由现金流-5.39亿,经营现金流连续两季负(Q1:-2.05亿、Q2:-2.38亿),利润转化效率低。资产负债率27.98%(2025H1),低杠杆抗风险但扩张受限。净利润增速大起大落,2025Q1扭亏后Q2再波动,新业务放量待验证。

#朗新集团#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

?核心逻辑:聚焦能源/公用事业数字化,行业空间显著(中国企业数字化渗透率30%,发达国家60%),政策驱动需求稳定。商业模式靠高转换成本筑壁垒(客户迁移成本超千万),专利超500项技术护城河,服务3亿用户形成网络效应。正从项目制转SaaS订阅,2025年服务收入占比预计突破50%。

?财务亮点:毛利率40%-46%优于行业,但盈利波动大。ROE从2021年14.18%降至2024年-3.47%,净利率同步从18.15%跌至-10.82%,主因费用管控弱与业务重组。现金流承压,2025H1自由现金流-5.39亿,经营现金流连续两季负(Q1:-2.05亿、Q2:-2.38亿),利润转化效率低。资产负债率27.98%(2025H1),低杠杆抗风险但扩张受限。净利润增速大起大落,2025Q1扭亏后Q2再波动,新业务放量待验证。

#朗新集团#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息