研究北京控股(00392.HK),发现公用事业的稳定需求与财务隐忧并存。

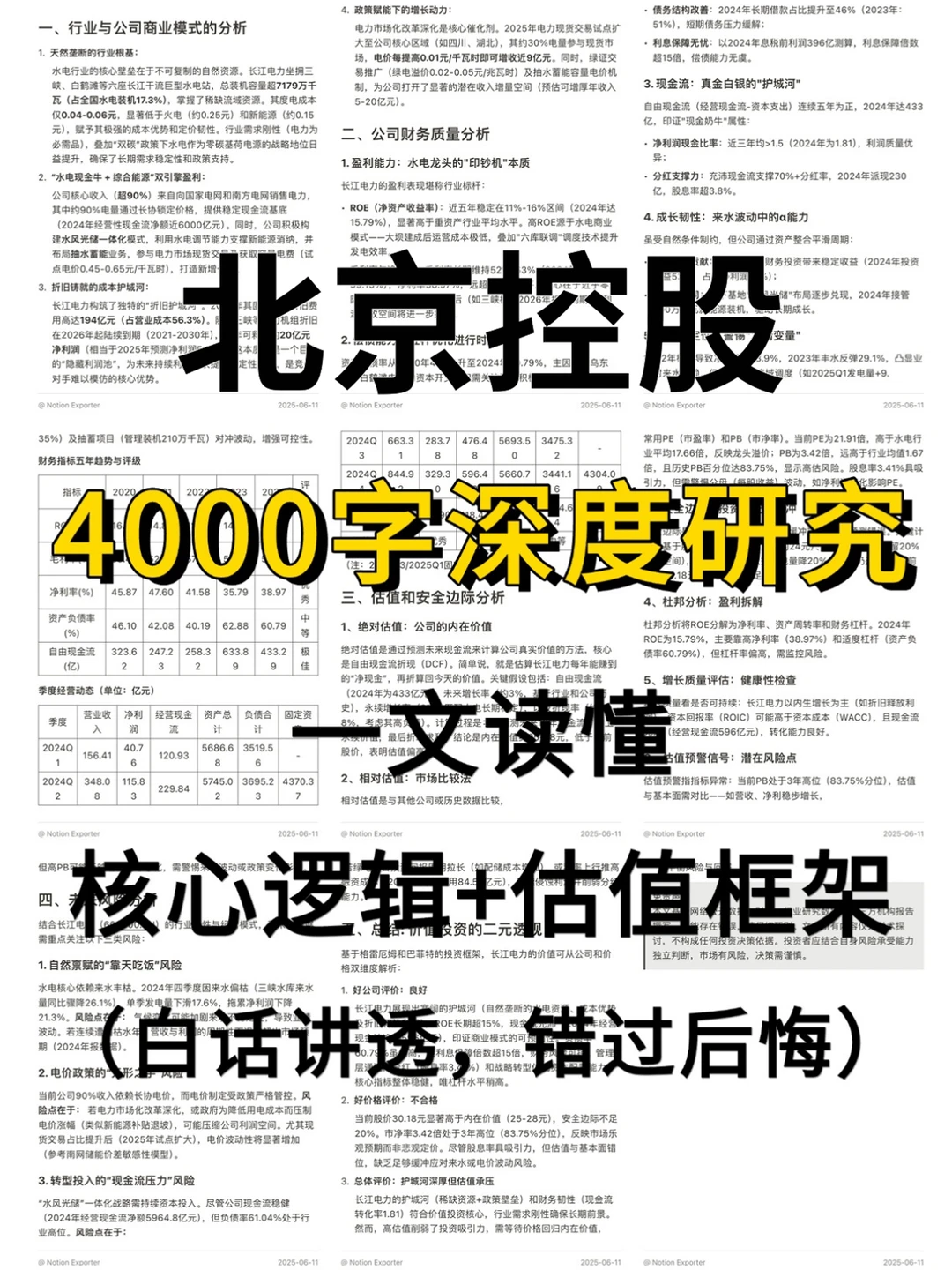

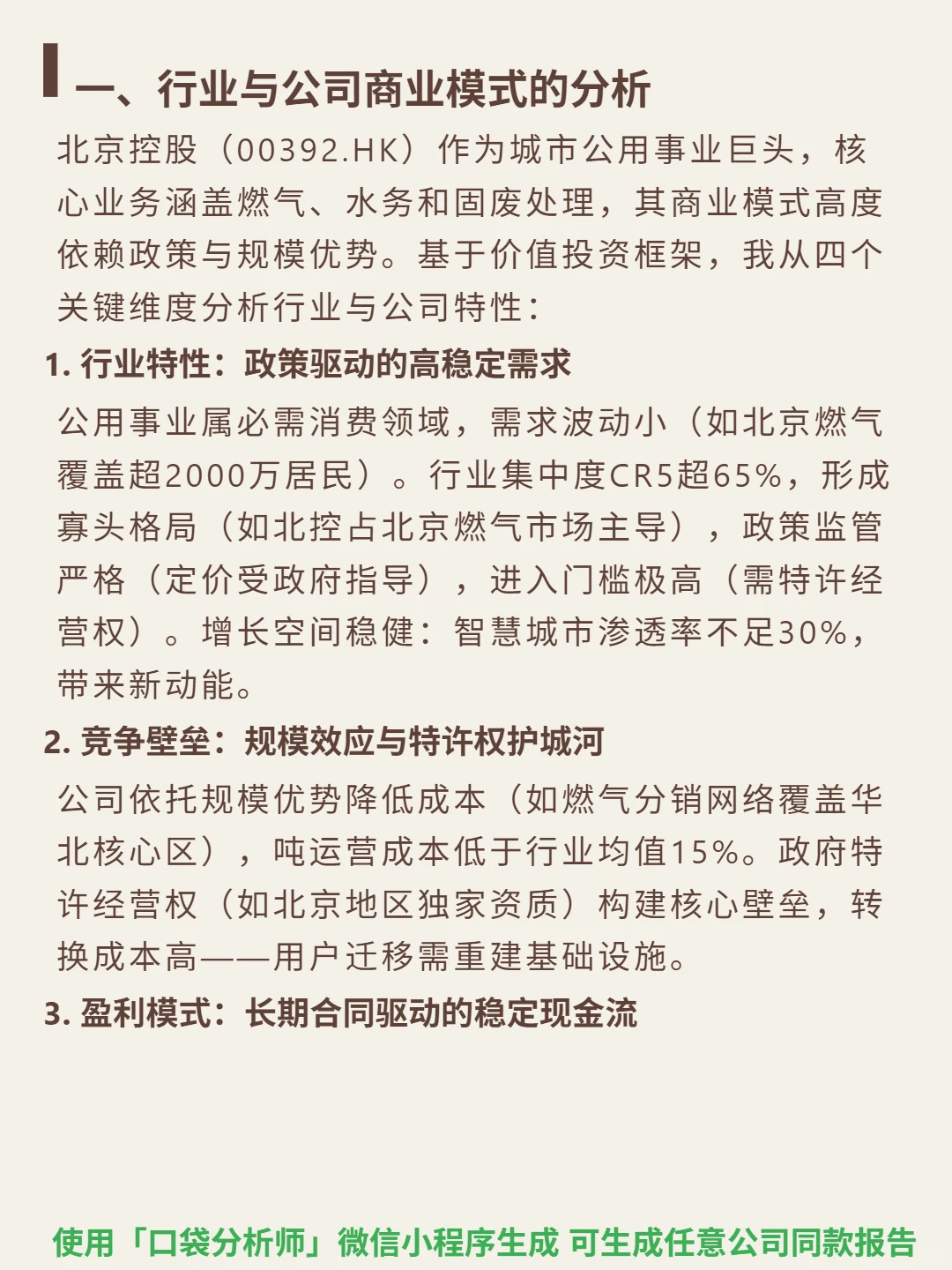

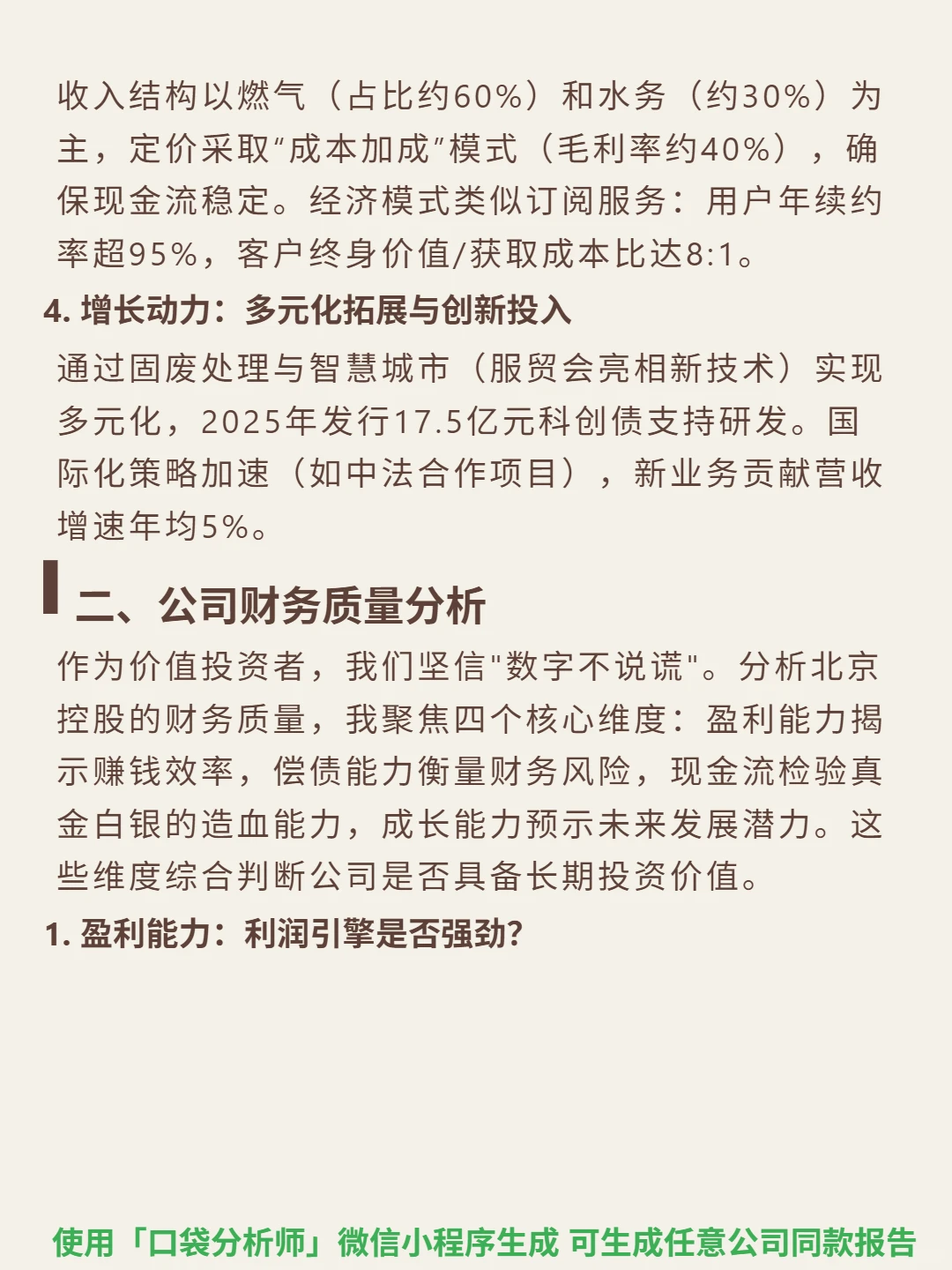

? 核心逻辑:城市公用事业巨头,业务涵盖燃气(北京市场主导)、水务、固废处理。商业模式依赖政策驱动的稳定需求(覆盖超2000万居民,行业CR5超65%)和特许经营权壁垒(北京地区独家资质),规模效应使吨运营成本低于行业15%,但需政府定价指导,进入门槛极高。

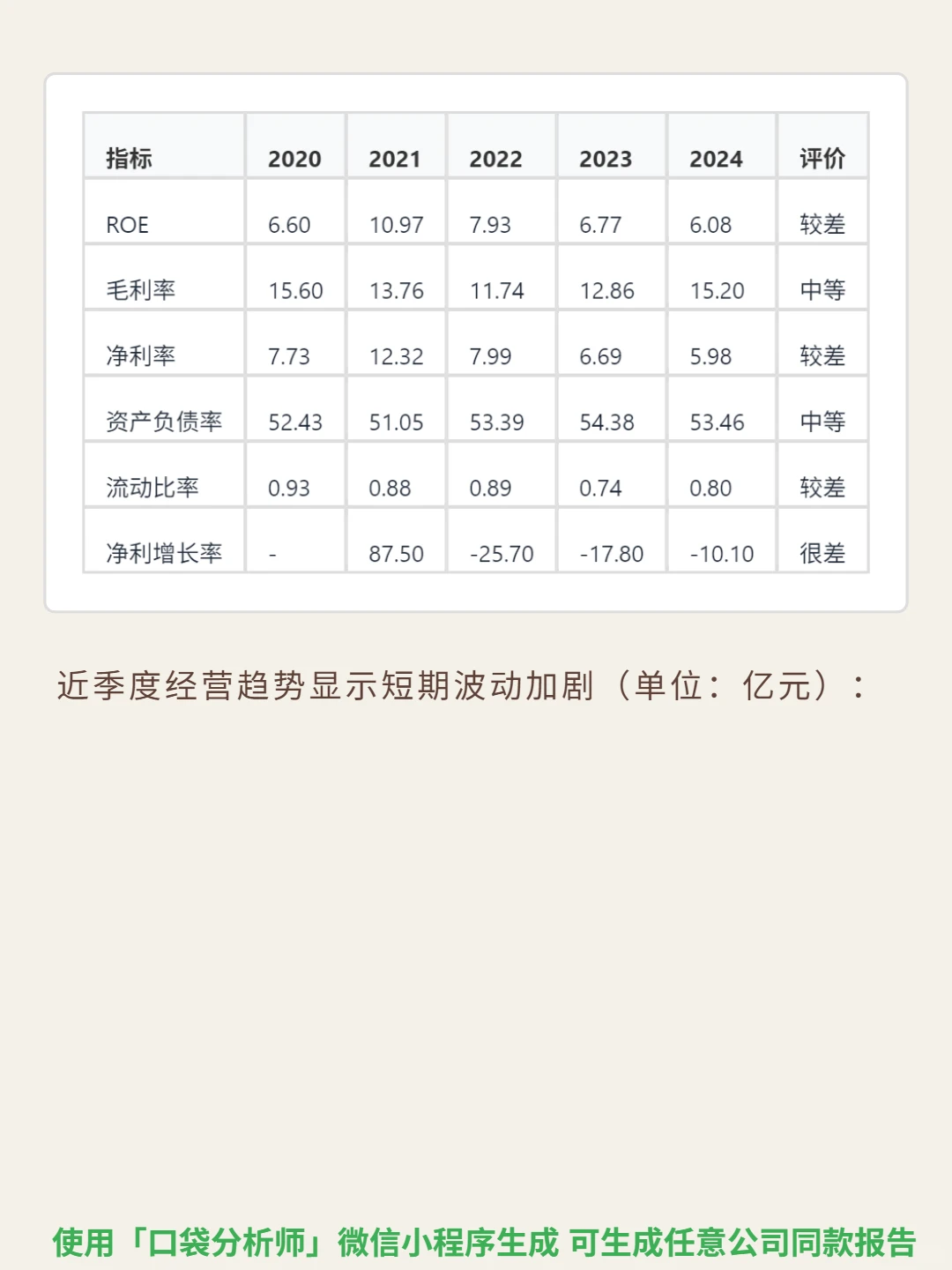

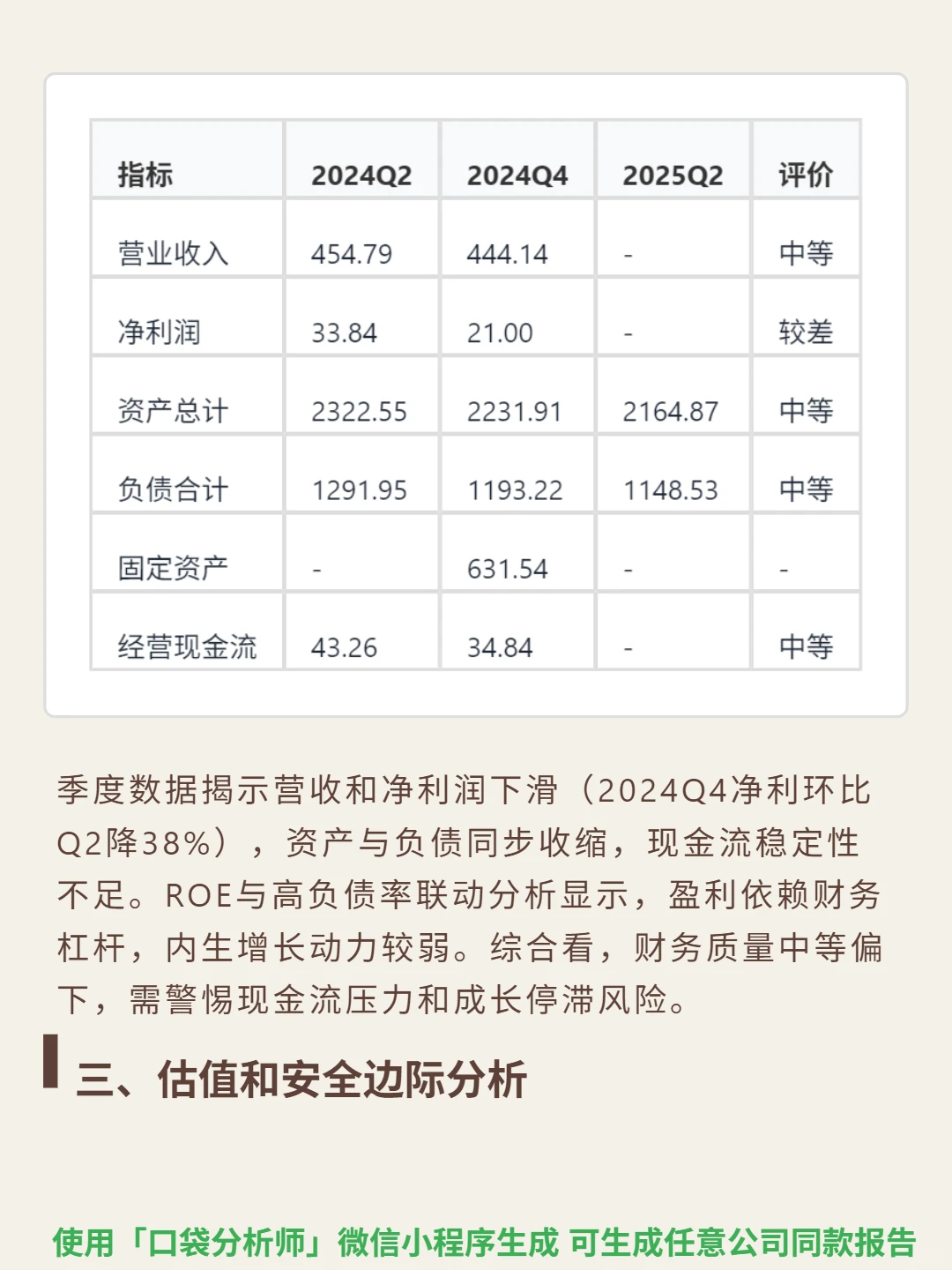

? 财务亮点:ROE从2021年10.97%降至2024年6.08%,净利率5.98%(2021年12.32%)。自由现金流连续四年为负(2024年-30.19亿),2024年净利同比-10.1%。流动比率0.80,短期偿债能力弱;资产负债率53.46%,依赖财务杠杆。经营现金流从2020年104.4亿缩水至2024年34.84亿,稳定性不足。

#北京控股 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

? 核心逻辑:城市公用事业巨头,业务涵盖燃气(北京市场主导)、水务、固废处理。商业模式依赖政策驱动的稳定需求(覆盖超2000万居民,行业CR5超65%)和特许经营权壁垒(北京地区独家资质),规模效应使吨运营成本低于行业15%,但需政府定价指导,进入门槛极高。

? 财务亮点:ROE从2021年10.97%降至2024年6.08%,净利率5.98%(2021年12.32%)。自由现金流连续四年为负(2024年-30.19亿),2024年净利同比-10.1%。流动比率0.80,短期偿债能力弱;资产负债率53.46%,依赖财务杠杆。经营现金流从2020年104.4亿缩水至2024年34.84亿,稳定性不足。

#北京控股 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息