最近研究了锦浪科技,最大的感受是它在高增长但竞争加剧的光伏逆变器赛道中,凭借技术专注和全球化渠道构筑护城河,同时储能业务成为第二增长曲线。

?核心逻辑:公司主营光伏组串式逆变器(占营收70%+),商业模式核心是技术迭代(研发投入占营收约5%)+全球化渠道(海外收入长期超40%)。当前向光储一体化解决方案转型,储能逆变器及系统业务占比提升至约30%,打开户用光储蓝海市场。

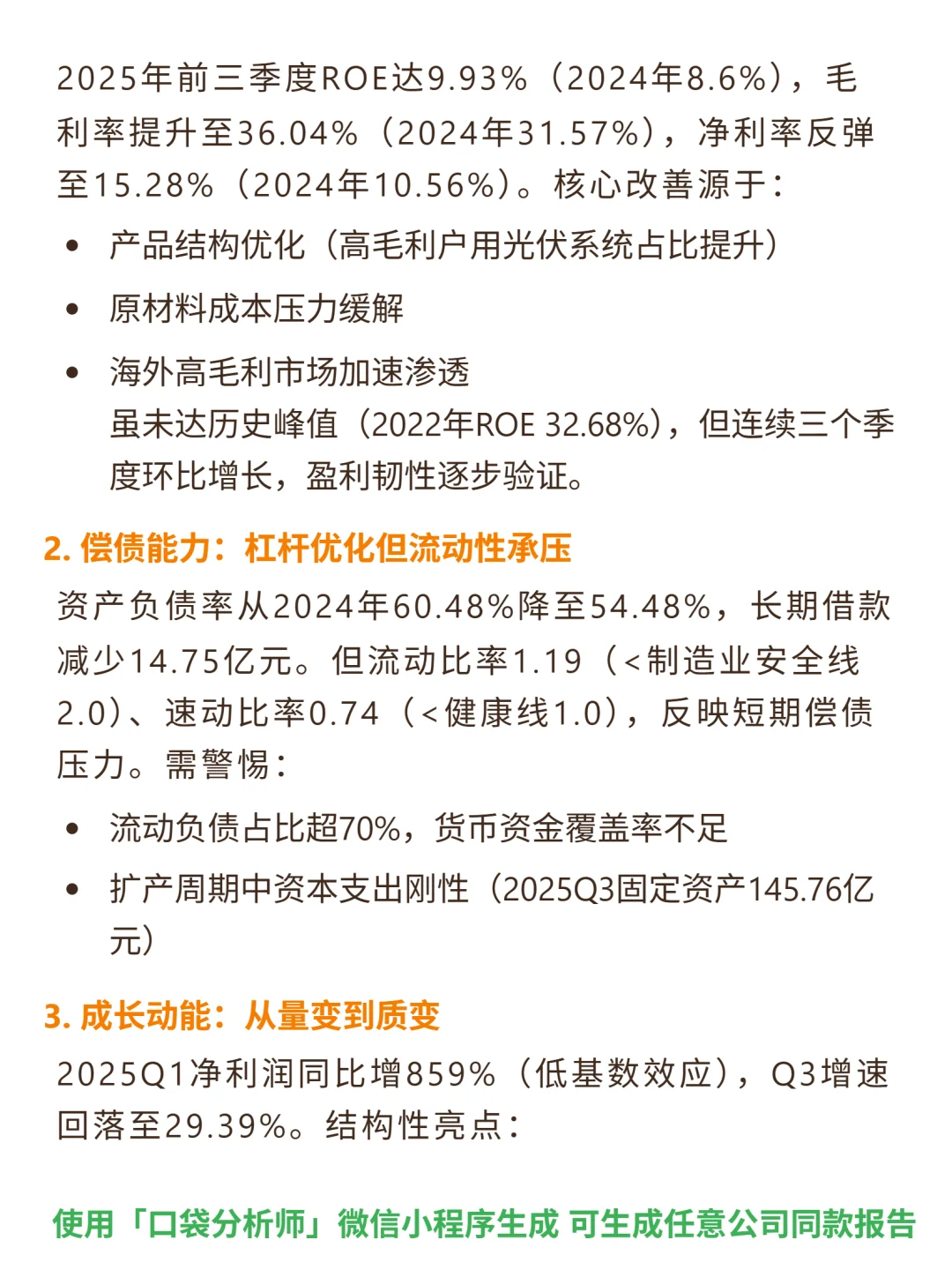

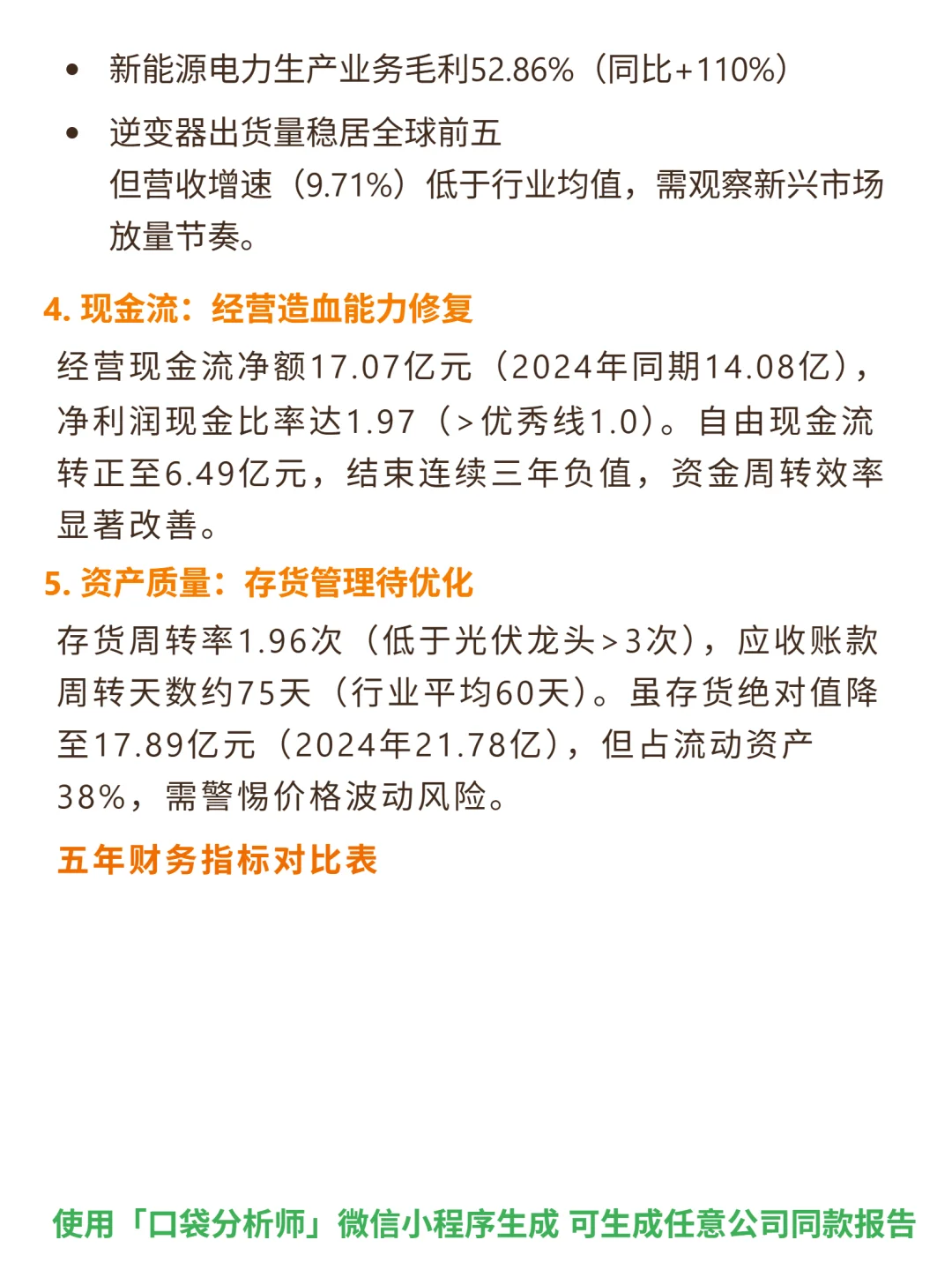

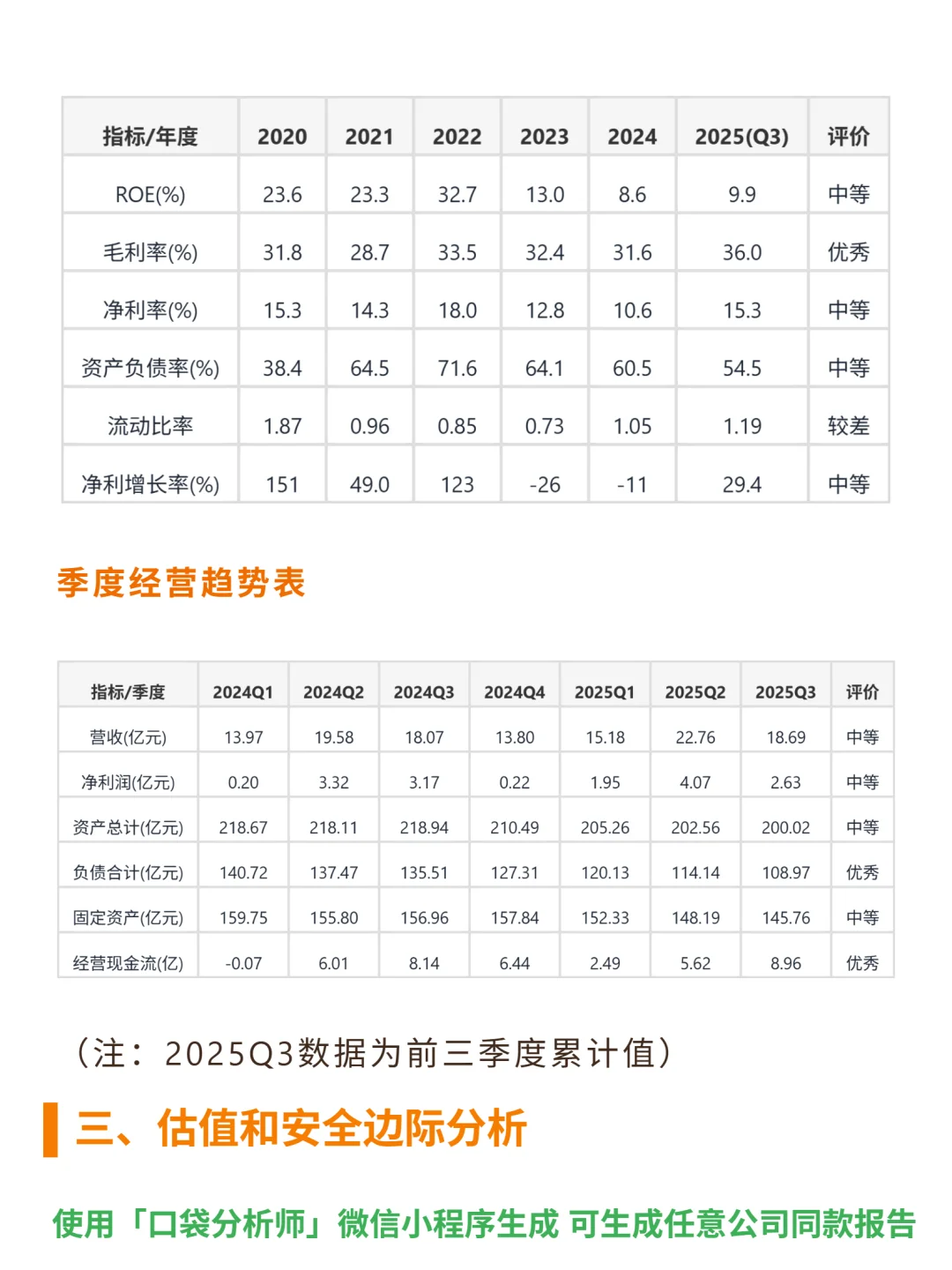

?财务亮点:2025前三季度ROE9.93%(2024年8.6%),毛利率36.04%(2024年31.57%),净利率15.28%(2024年10.56%);储能业务年增速超50%;经营现金流净额17.07亿元,净利润现金比率1.97(超优秀线1.0);自由现金流转正至6.49亿元。

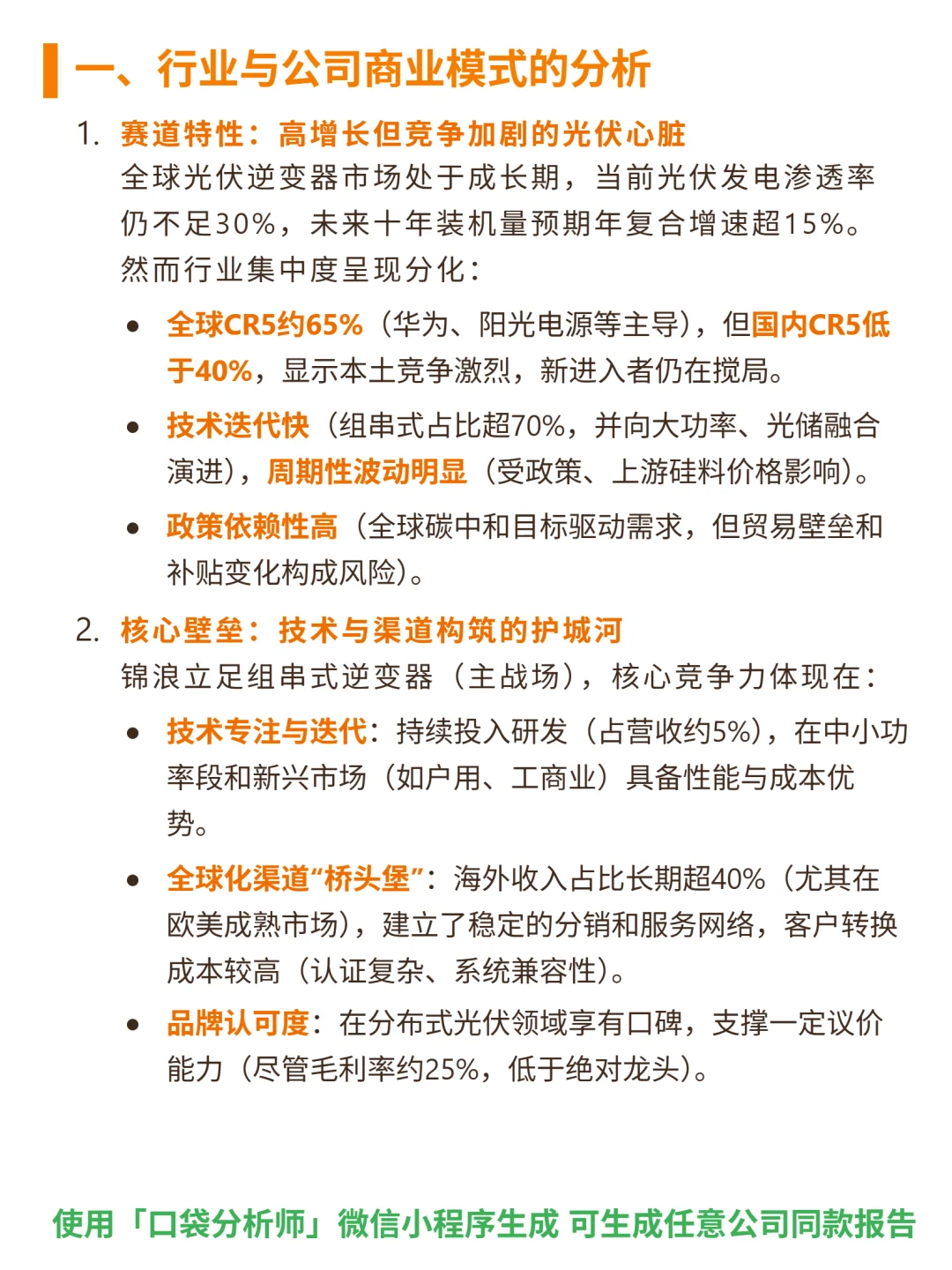

?赛道特性:全球光伏逆变器市场年复合增速超15%,但行业竞争加剧,国内CR5低于40%;技术向大功率、光储融合演进。

?风险提示:短期偿债压力(流动比率1.19、速动比率0.74);存货周转率1.96次(低于行业龙头>3次);营收增速低于行业均值。

#锦浪科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

?核心逻辑:公司主营光伏组串式逆变器(占营收70%+),商业模式核心是技术迭代(研发投入占营收约5%)+全球化渠道(海外收入长期超40%)。当前向光储一体化解决方案转型,储能逆变器及系统业务占比提升至约30%,打开户用光储蓝海市场。

?财务亮点:2025前三季度ROE9.93%(2024年8.6%),毛利率36.04%(2024年31.57%),净利率15.28%(2024年10.56%);储能业务年增速超50%;经营现金流净额17.07亿元,净利润现金比率1.97(超优秀线1.0);自由现金流转正至6.49亿元。

?赛道特性:全球光伏逆变器市场年复合增速超15%,但行业竞争加剧,国内CR5低于40%;技术向大功率、光储融合演进。

?风险提示:短期偿债压力(流动比率1.19、速动比率0.74);存货周转率1.96次(低于行业龙头>3次);营收增速低于行业均值。

#锦浪科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息