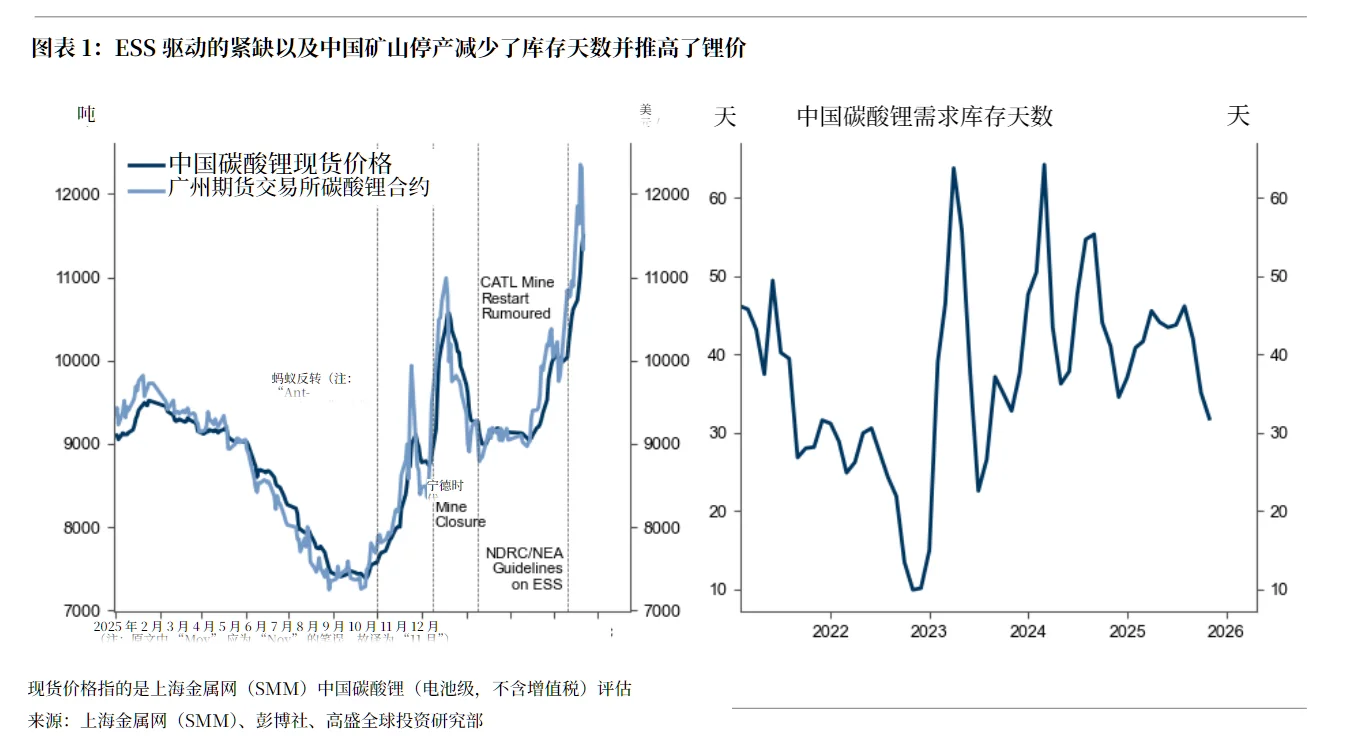

今天研读高盛中国锂行业研报,尽管 2025 年下半年至 2026 年上半年全球锂市场供需仍处紧平衡,但 2026 年下半年起将迎来明显过剩,锂价面临显著下行压力,进而拖累相关企业盈利与股价表现(和我的自研财务模型预测一模一样,多行业到2027年将面临最为艰难的一年!但是有些行业会反转,现在让这些追高的人嘚瑟去吧,投资的本质最终还是价值边际变化的敏感反馈!)~2025 年以来,锂市场基本面显著改善,核心动力来自储能和电动汽车的强劲需求。从供需平衡来看,2025 年下半年全球锂产能相对于需求存在 12% 的缺口,2026 年上半年仍维持紧平衡状态。2026 年下半年起,锂市场将彻底转向供过于求。而需求端增长动能将逐步减弱。储能领域虽仍保持高增长,但前期高速扩产带来的库存补库效应将随安装增速放缓而消退(这就是我们的特色,来的快去的也快然后一地鸡毛,内卷性质不变)。而电动车领域将维持在10%的年增速~因此2026 年全球锂需求增速将较 2025 年明显放缓,难以消化供给端的集中释放。在高盛的报告中

指出,所有覆盖的中国锂企股价均已过度透支未来高锂价预期 ,而估值与基本面的严重背离,是高盛维持全面 “卖出” 评级的核心原因。(其实技术分析已经说明一切,人工智能硬件会慢慢跌下去,外加新能源的前段时间透支涨法,指数有相当大的回调空间,明后年的操作不易,股市不是发工资的地方)~

需求边际放缓 + 供给弹性释放 = 供需反转 + 价格下行 + 盈利承压 + 股价回调~在未来十年严格的反内卷和内卷反复折腾下~行情只是震荡~能够保持长期稳定成长行业几乎没有~3到5年的结构行情需要对产业有着极其深刻的理解和研究!这需要抓时机的能力和敢于下注的魄力!

指出,所有覆盖的中国锂企股价均已过度透支未来高锂价预期 ,而估值与基本面的严重背离,是高盛维持全面 “卖出” 评级的核心原因。(其实技术分析已经说明一切,人工智能硬件会慢慢跌下去,外加新能源的前段时间透支涨法,指数有相当大的回调空间,明后年的操作不易,股市不是发工资的地方)~

需求边际放缓 + 供给弹性释放 = 供需反转 + 价格下行 + 盈利承压 + 股价回调~在未来十年严格的反内卷和内卷反复折腾下~行情只是震荡~能够保持长期稳定成长行业几乎没有~3到5年的结构行情需要对产业有着极其深刻的理解和研究!这需要抓时机的能力和敢于下注的魄力!