最近研究艾伯维,最大的感受是它靠“老药哺新药”和垂直整合扛过专利悬崖,同时用并购打开神经科学第二曲线。

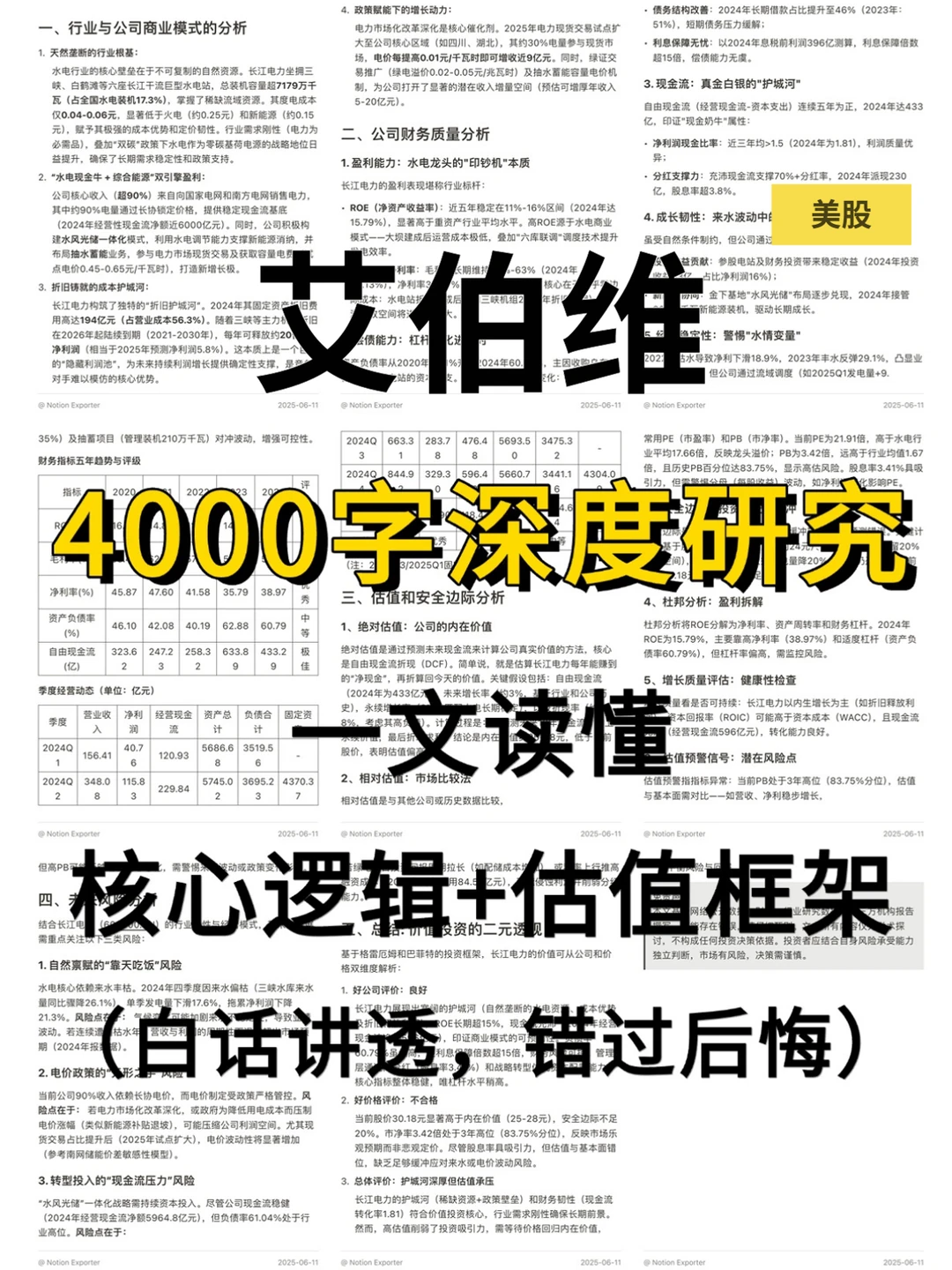

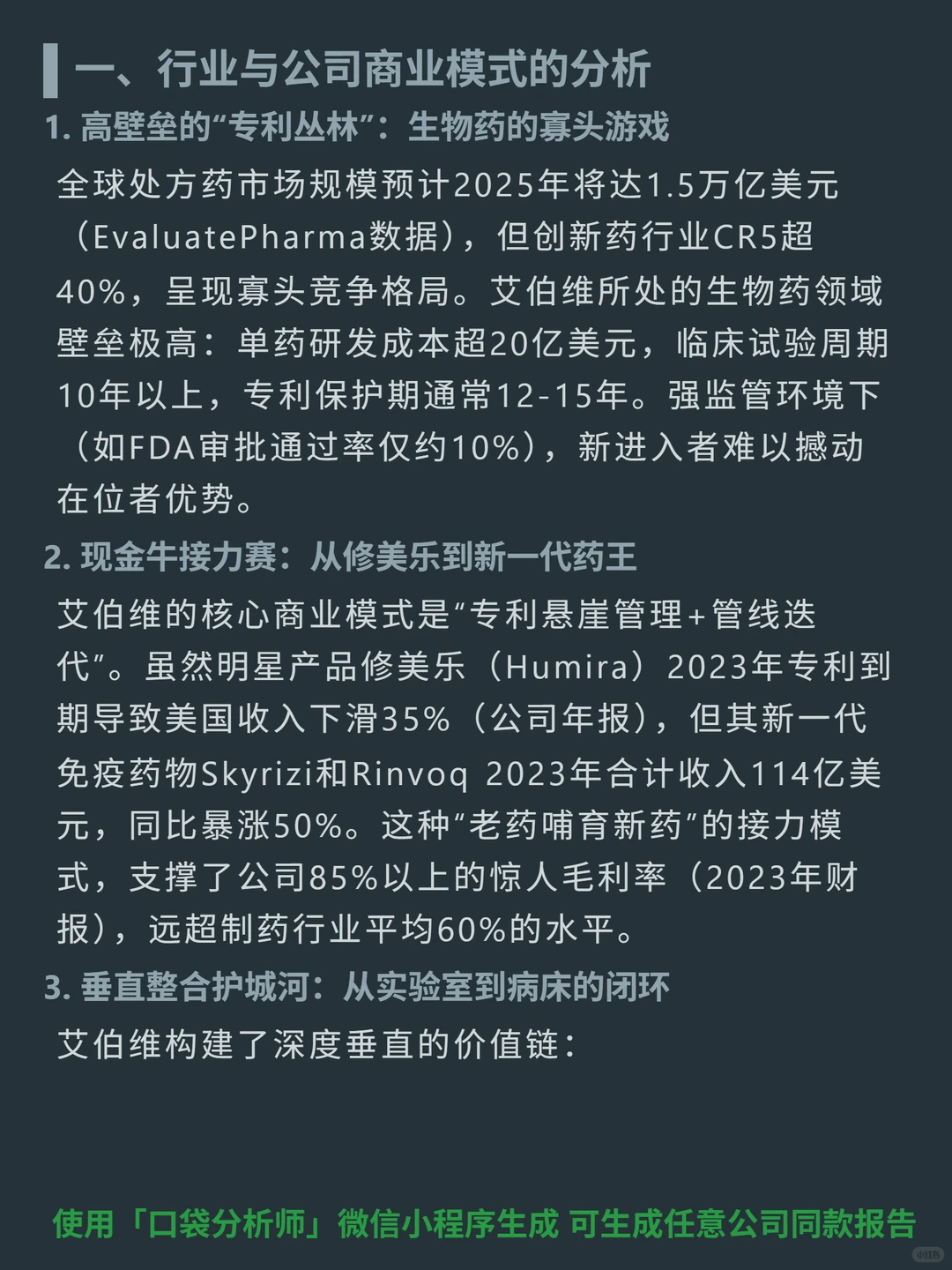

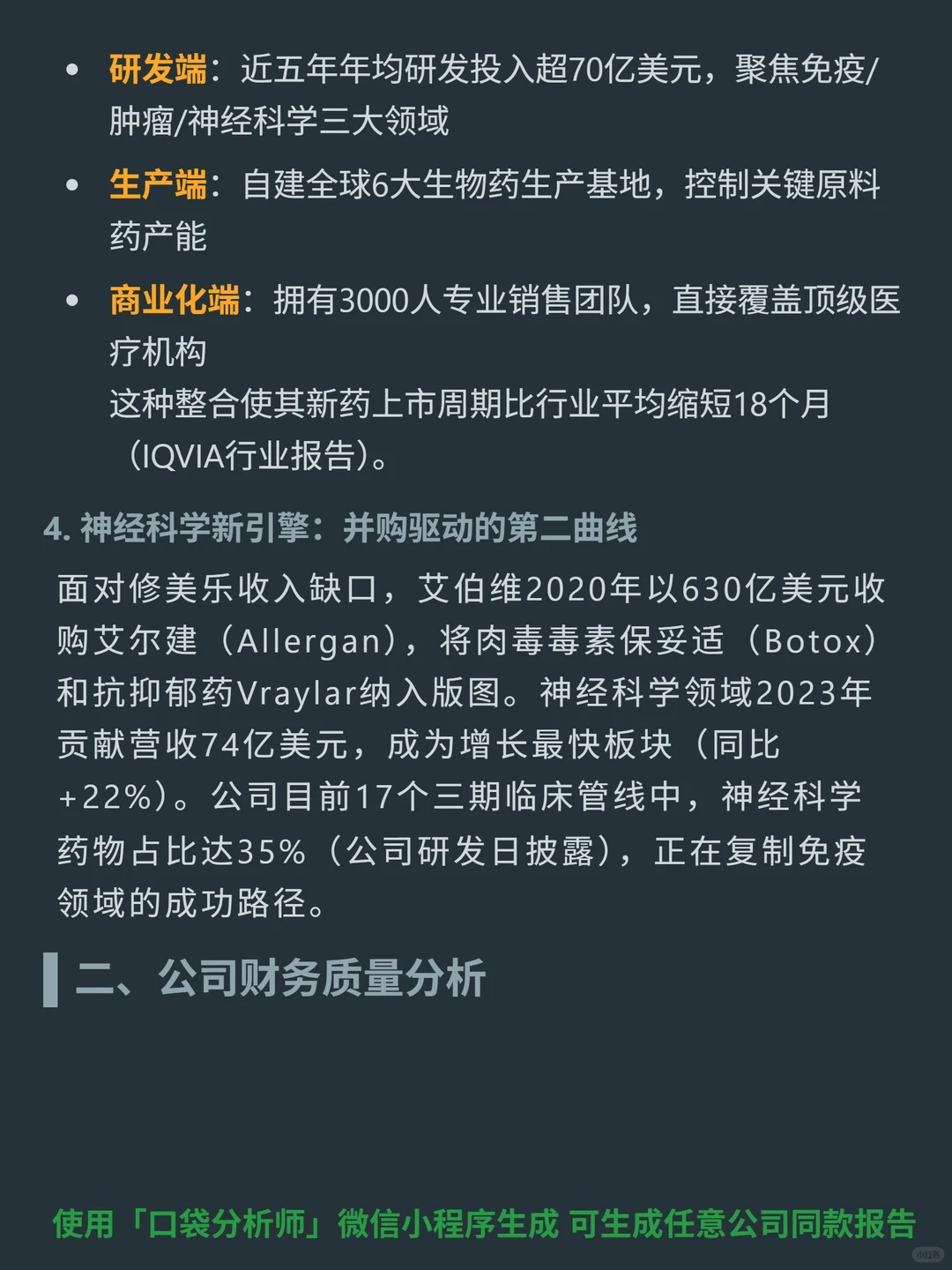

? 核心逻辑:生物药公司,商业模式是“专利悬崖管理+管线迭代”——修美乐2023年专利到期后,新一代免疫药Skyrizi和Rinvoq合计收入114亿,同比+50%;深度整合研发(近5年每年超70亿投入)、生产(6大生物药基地)、商业化(3000人销售团队),新药上市周期比行业短18个月;2020年630亿收购艾尔建,将保妥适、Vraylar纳入版图,神经科学2023年营收74亿(同比+22%),三期管线占35%。

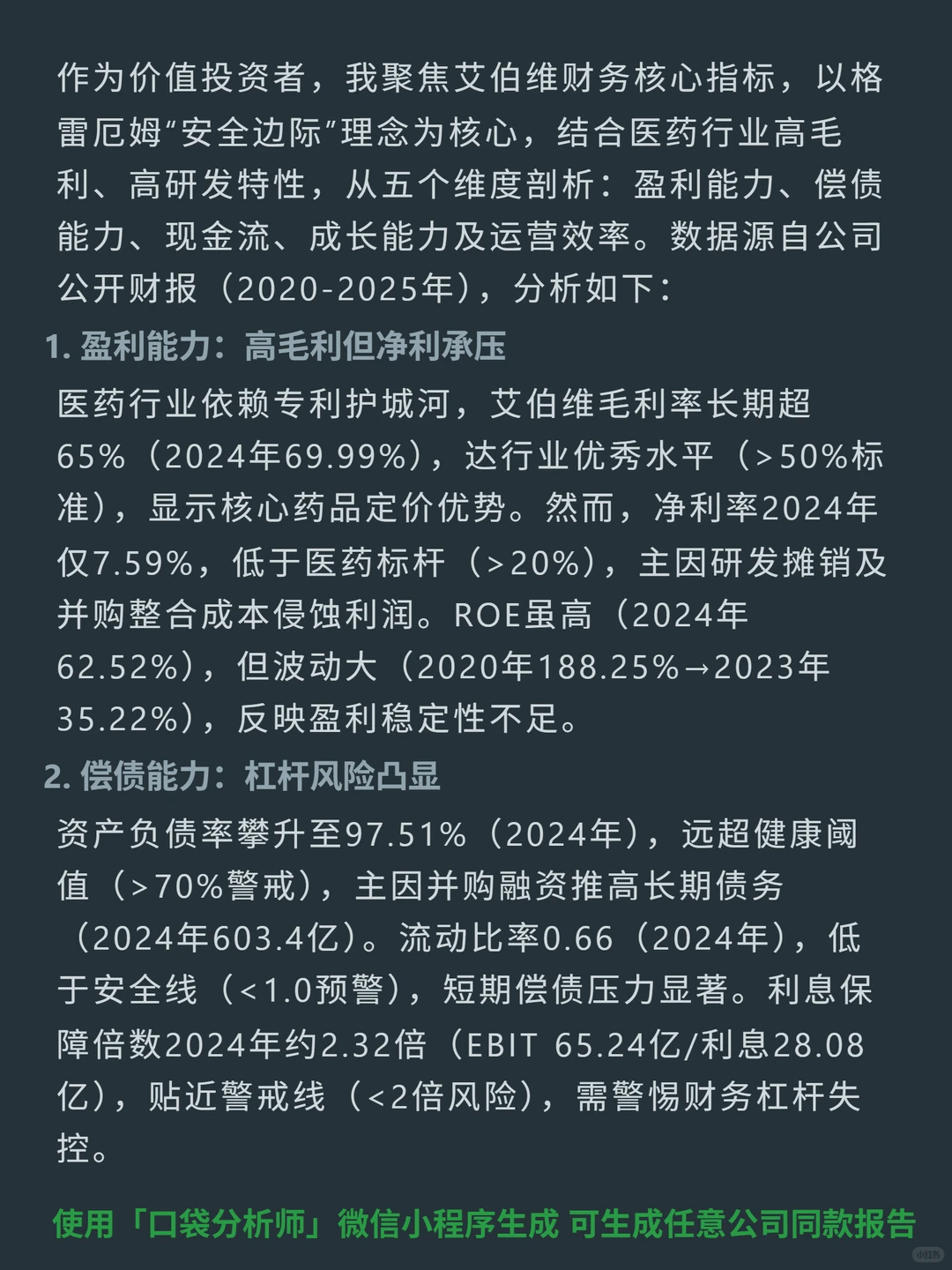

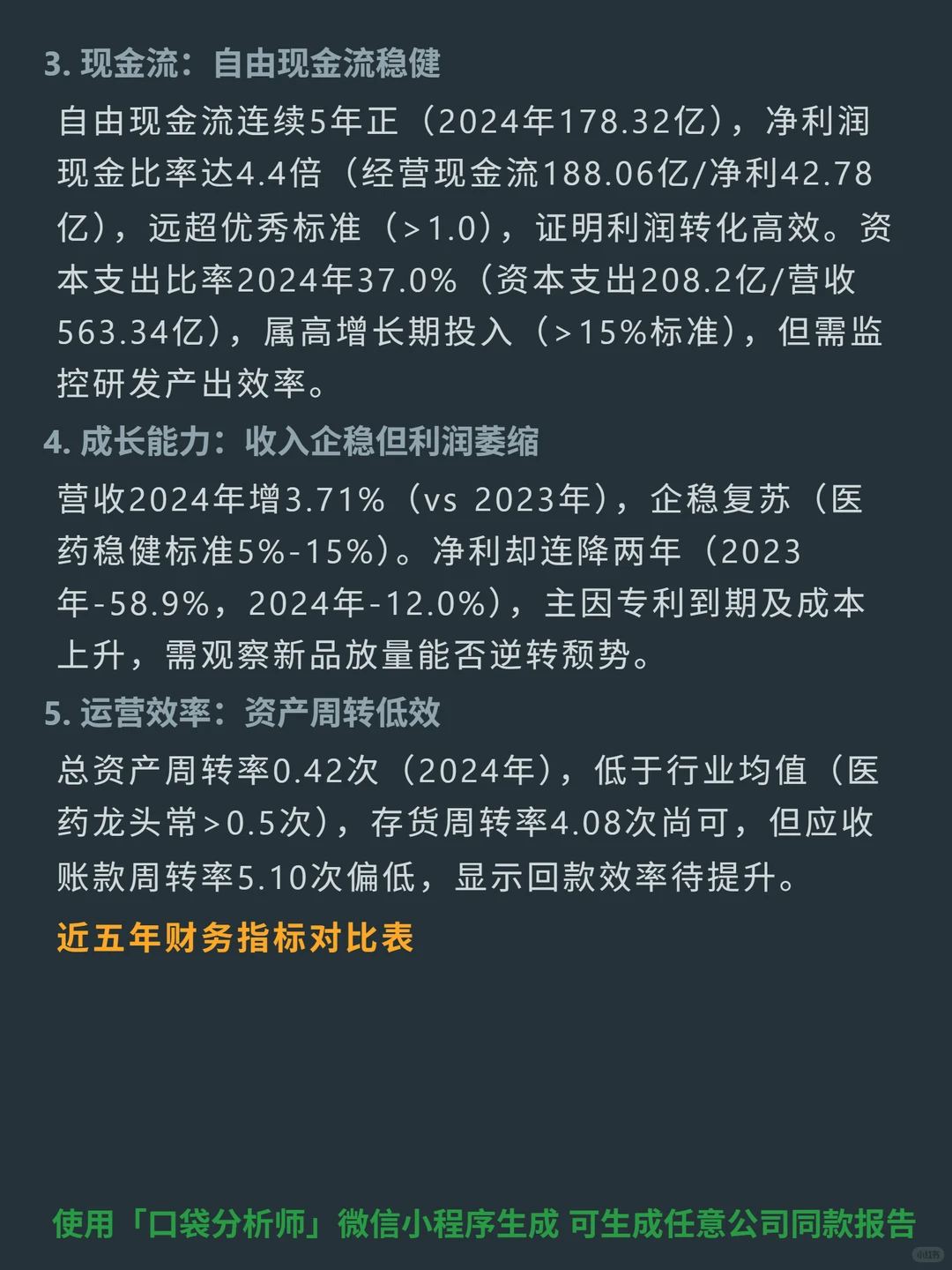

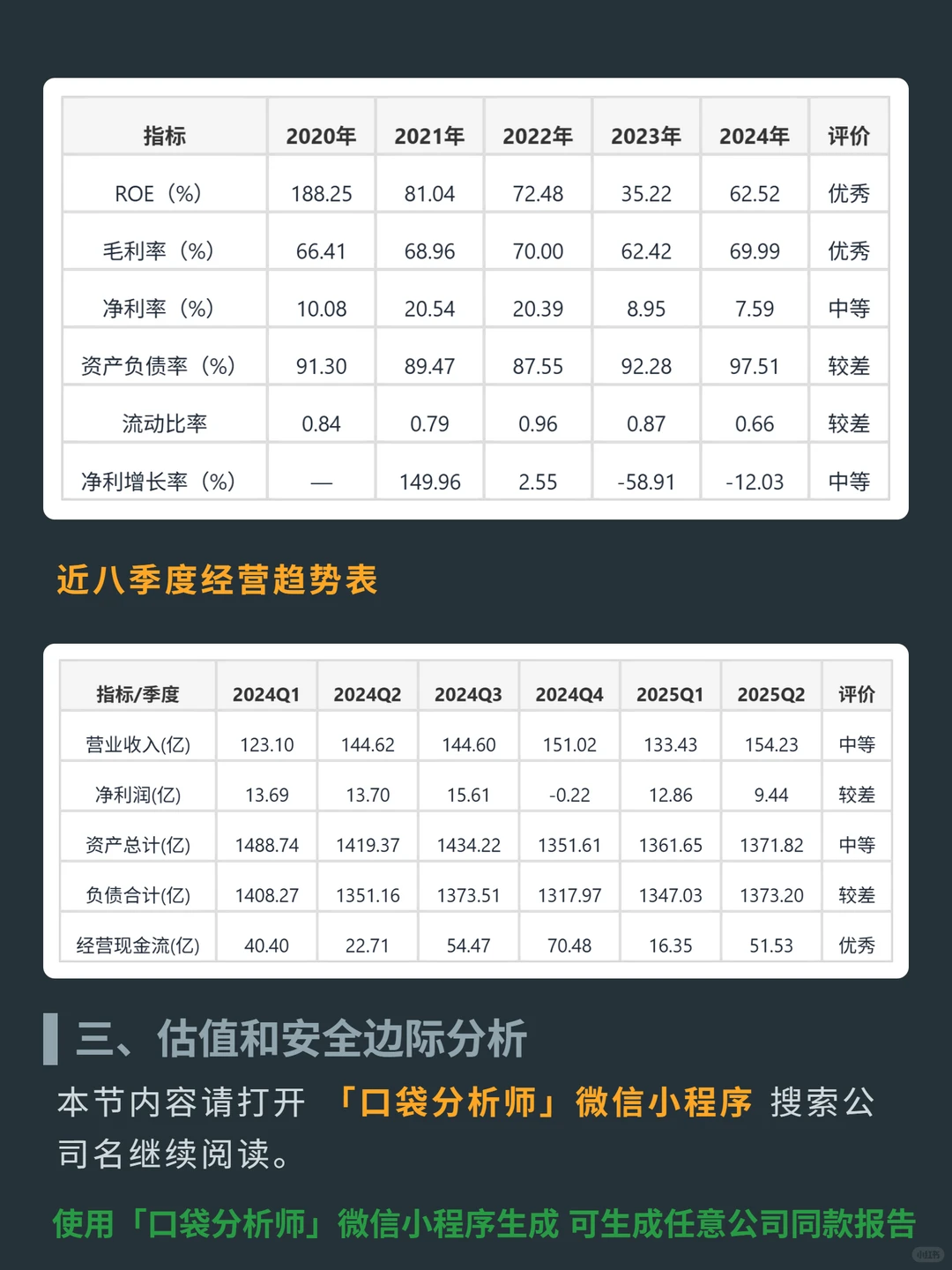

? 财务表现:2024年毛利率69.99%(远超行业平均60%),自由现金流连续5年正(2024年178.32亿);但净利率仅7.59%(低于行业标杆>20%),资产负债率97.51%(超70%警戒),净利连降两年(2023年-58.9%、2024年-12.0%),ROE波动大(2024年62.52%、2023年35.22%)。

#艾伯维 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

? 核心逻辑:生物药公司,商业模式是“专利悬崖管理+管线迭代”——修美乐2023年专利到期后,新一代免疫药Skyrizi和Rinvoq合计收入114亿,同比+50%;深度整合研发(近5年每年超70亿投入)、生产(6大生物药基地)、商业化(3000人销售团队),新药上市周期比行业短18个月;2020年630亿收购艾尔建,将保妥适、Vraylar纳入版图,神经科学2023年营收74亿(同比+22%),三期管线占35%。

? 财务表现:2024年毛利率69.99%(远超行业平均60%),自由现金流连续5年正(2024年178.32亿);但净利率仅7.59%(低于行业标杆>20%),资产负债率97.51%(超70%警戒),净利连降两年(2023年-58.9%、2024年-12.0%),ROE波动大(2024年62.52%、2023年35.22%)。

#艾伯维 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息