最近研究了福陆,核心逻辑是靠超大型复杂项目全生命周期管理能力建立壁垒,同时2024年财务修复明显但需警惕非经常性收益。

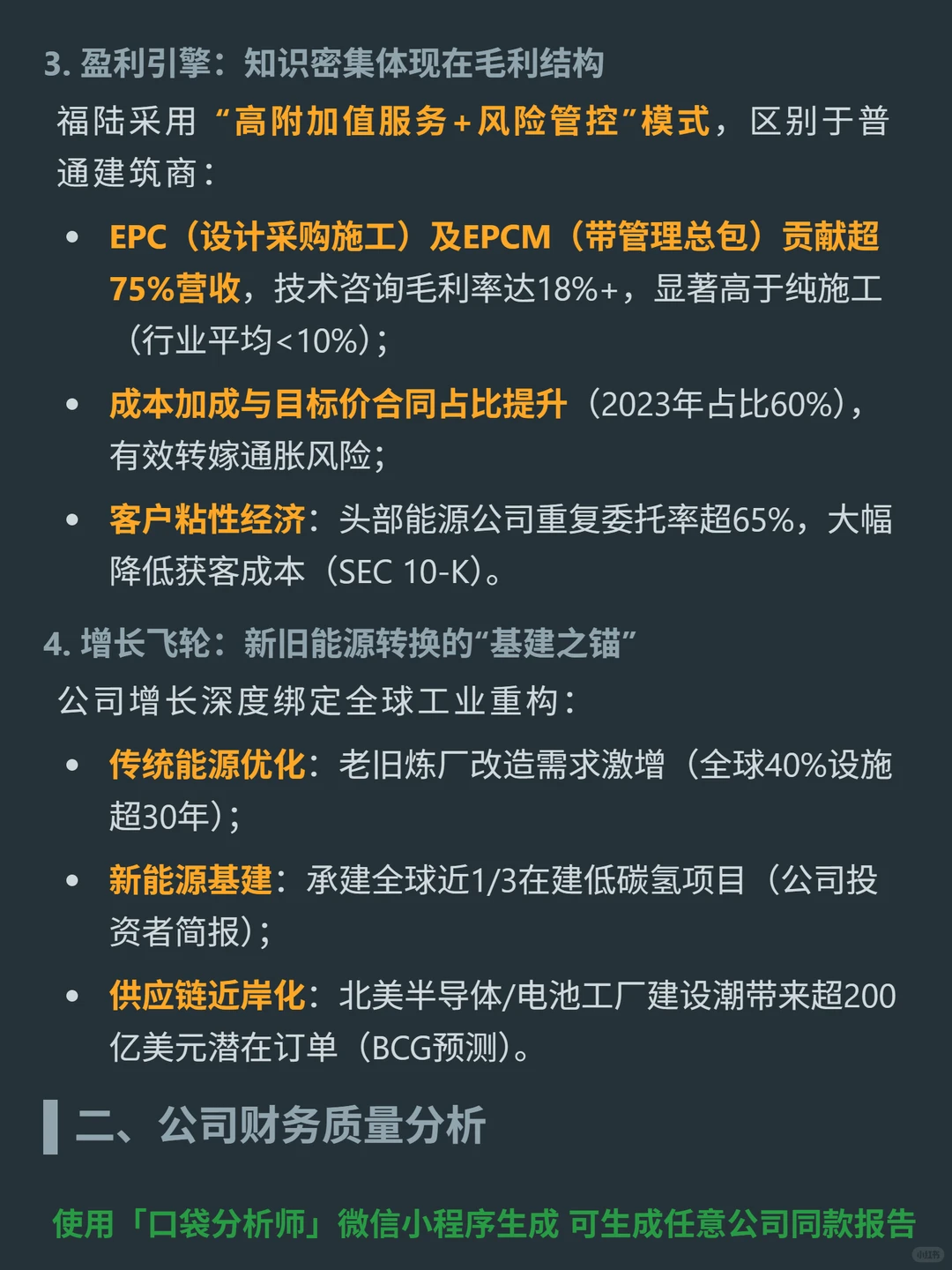

?核心逻辑:工程与建筑公司,商业模式为“高附加值服务+风险管控”,EPC及EPCM贡献超75%营收;核心壁垒是超大型复杂项目管理能力(能源、化工领域超千项专利,客户更换成本达合同额20%,70+国家项目带来8-12%采购成本优势);增长绑定全球工业重构(传统老旧炼厂改造、近1/3在建低碳氢项目、北美半导体/电池工厂200亿潜在订单)。

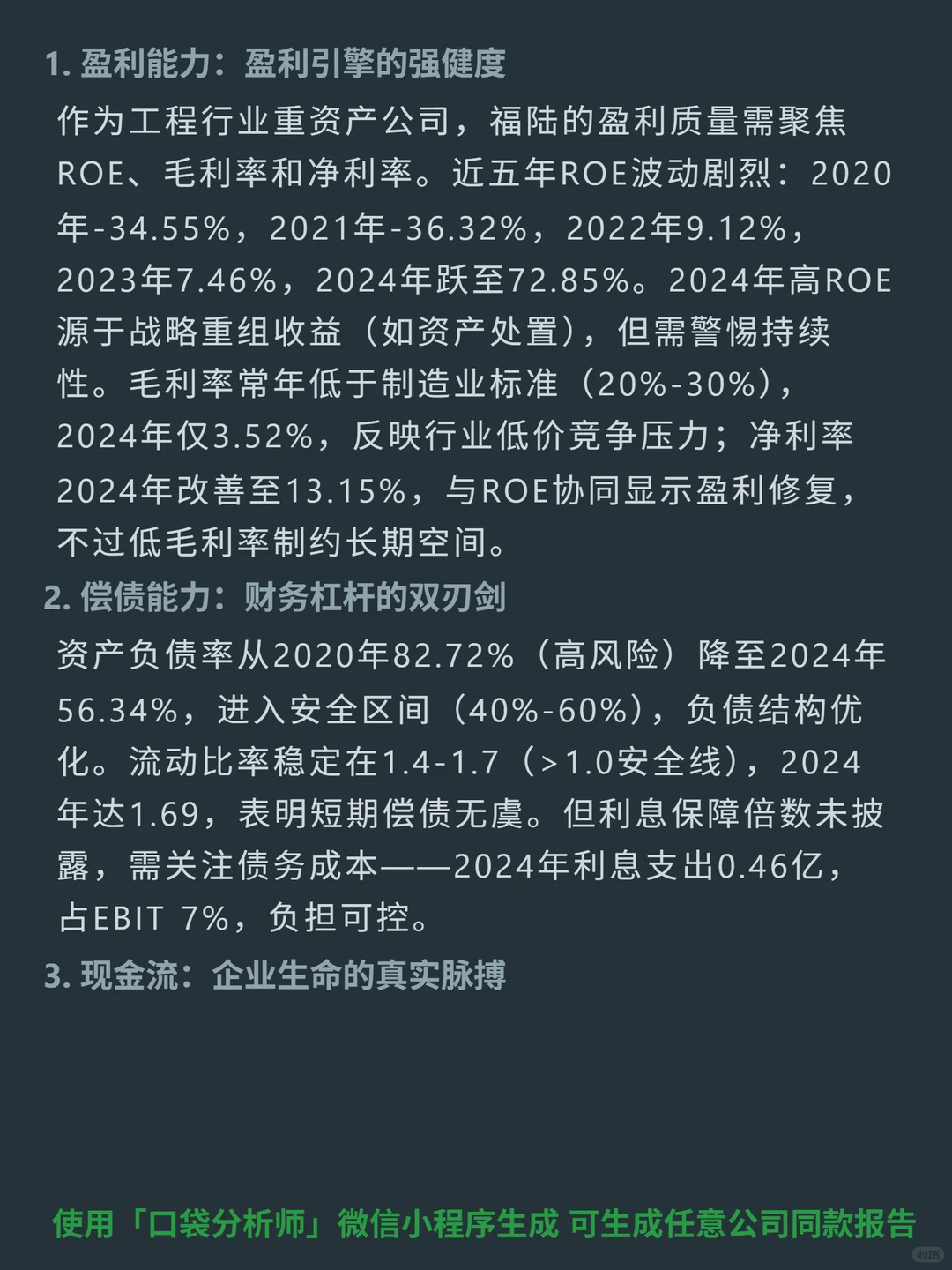

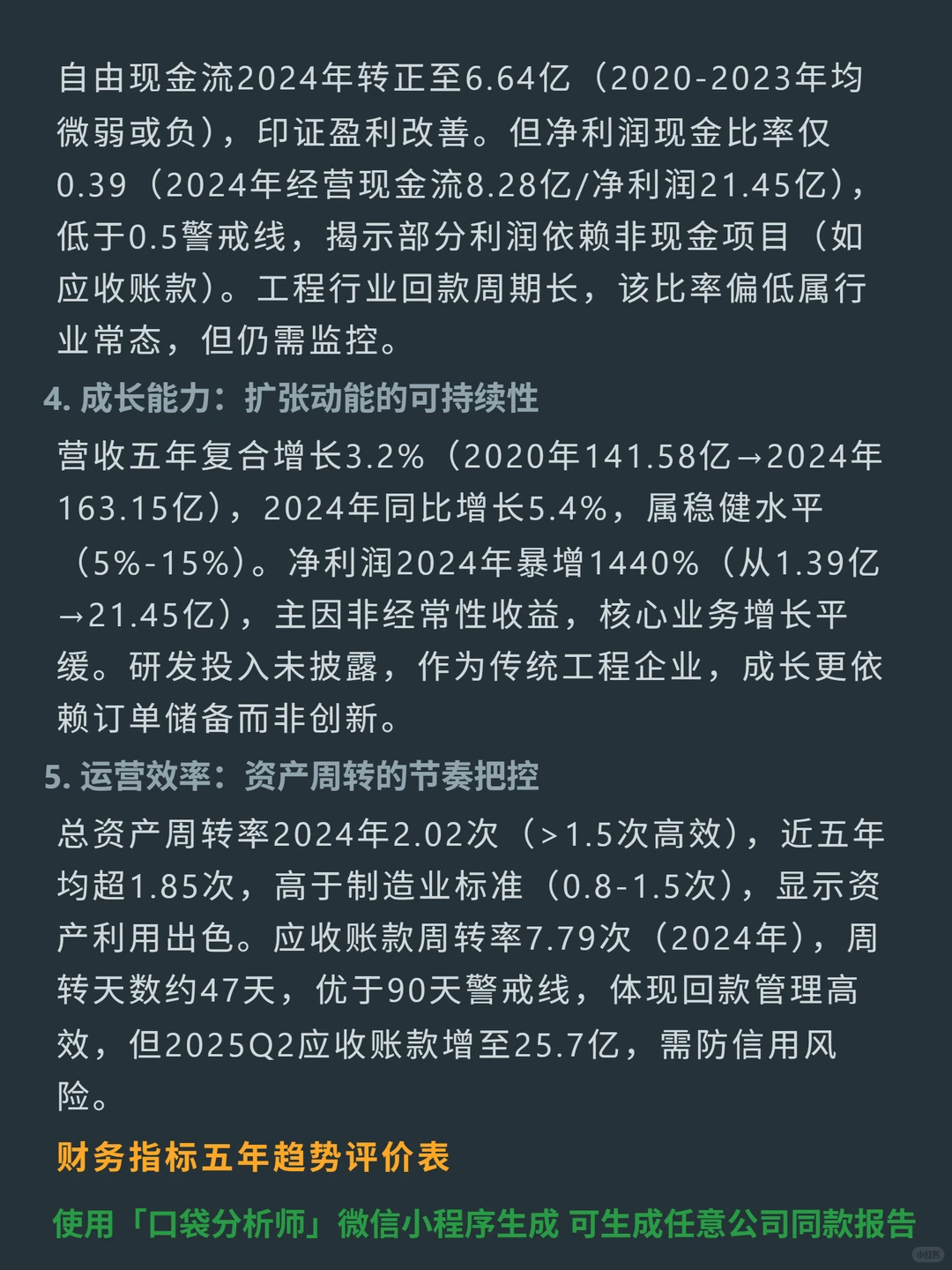

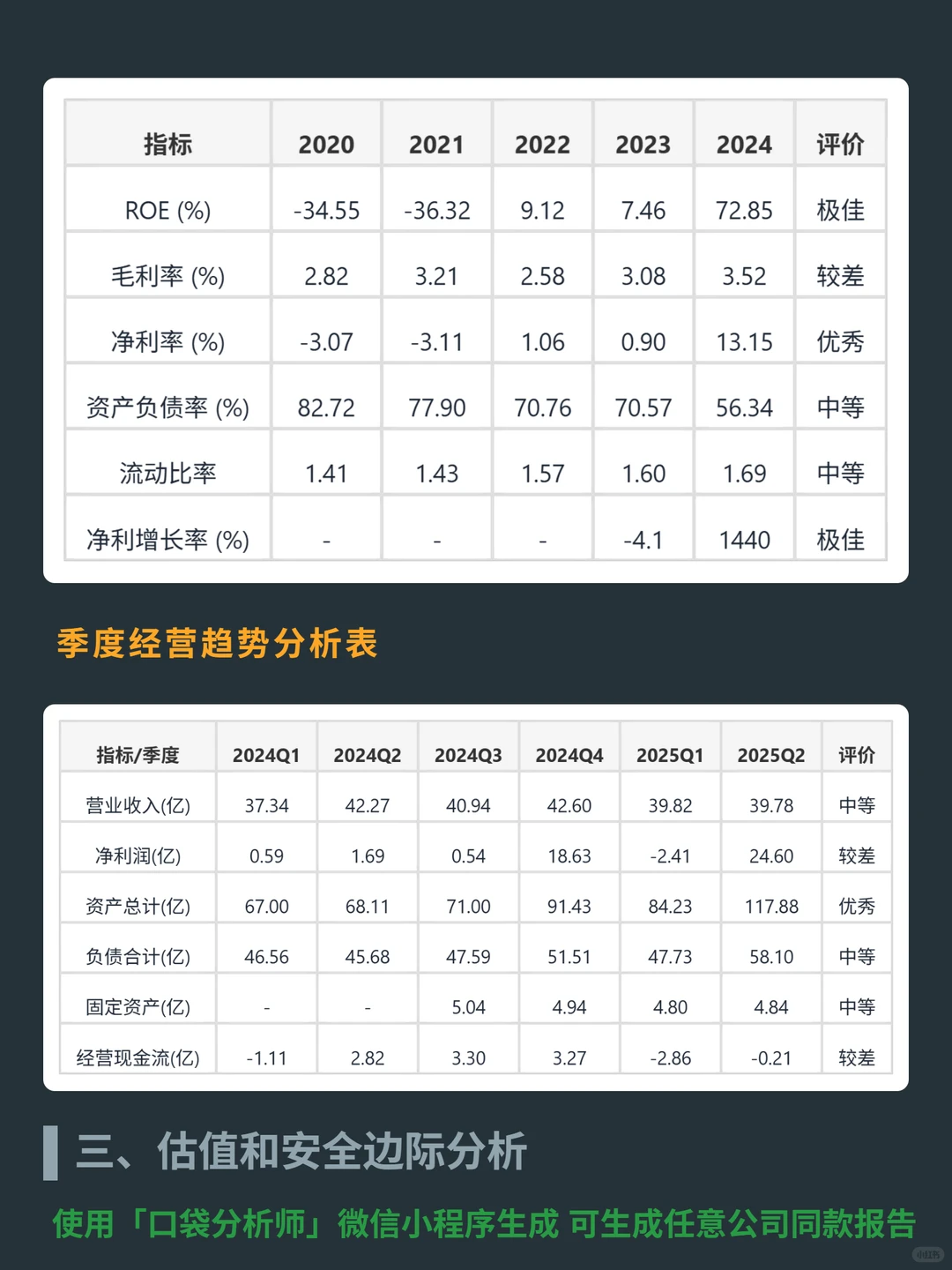

?财务亮点:2024年ROE72.85%(战略重组收益),净利率13.15%(盈利修复),自由现金流转正至6.64亿,总资产周转率2.02次(资产利用高效);但毛利率仅3.52%(行业低价竞争),净利润现金比率0.39(非现金项目依赖),2025Q2应收账款增至25.7亿需防信用风险。

#福陆 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

?核心逻辑:工程与建筑公司,商业模式为“高附加值服务+风险管控”,EPC及EPCM贡献超75%营收;核心壁垒是超大型复杂项目管理能力(能源、化工领域超千项专利,客户更换成本达合同额20%,70+国家项目带来8-12%采购成本优势);增长绑定全球工业重构(传统老旧炼厂改造、近1/3在建低碳氢项目、北美半导体/电池工厂200亿潜在订单)。

?财务亮点:2024年ROE72.85%(战略重组收益),净利率13.15%(盈利修复),自由现金流转正至6.64亿,总资产周转率2.02次(资产利用高效);但毛利率仅3.52%(行业低价竞争),净利润现金比率0.39(非现金项目依赖),2025Q2应收账款增至25.7亿需防信用风险。

#福陆 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息