最近研究了中钨高新,核心逻辑是钨产业链垂直整合+高端制造双轮驱动,同时受益于钨资源的战略壁垒。

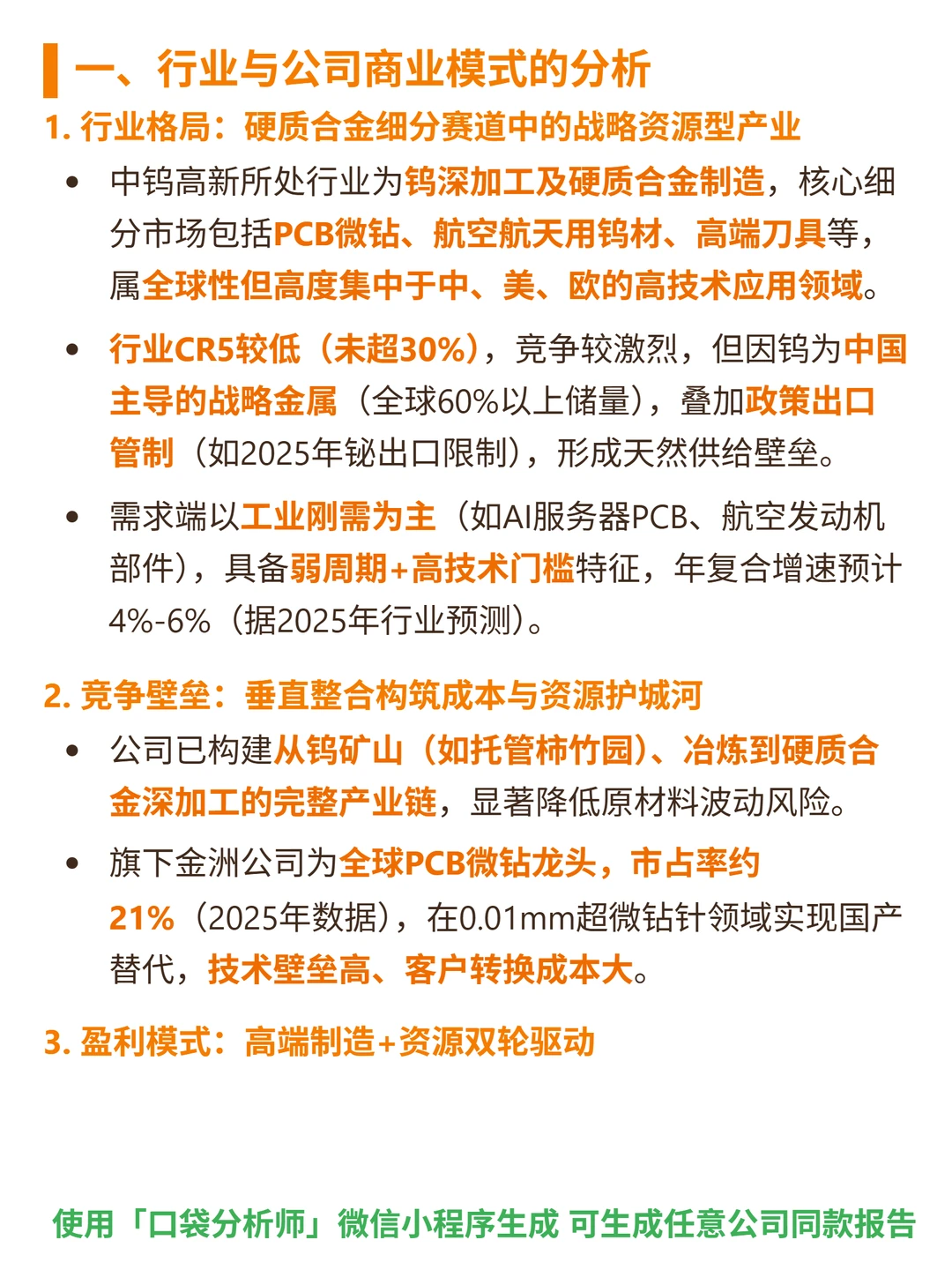

? 主营钨深加工及硬质合金制造,覆盖矿山(托管柿竹园)、冶炼到深加工全产业链;旗下金洲是全球PCB微钻龙头(2025年市占率约21%),聚焦半导体封装、AI算力基建用精密刀具等高附加值领域。行业属钨深加工,中国占全球60%以上钨储量,有政策出口管制壁垒,需求为工业刚需(AI服务器PCB、航空发动机),弱周期+高技术门槛。

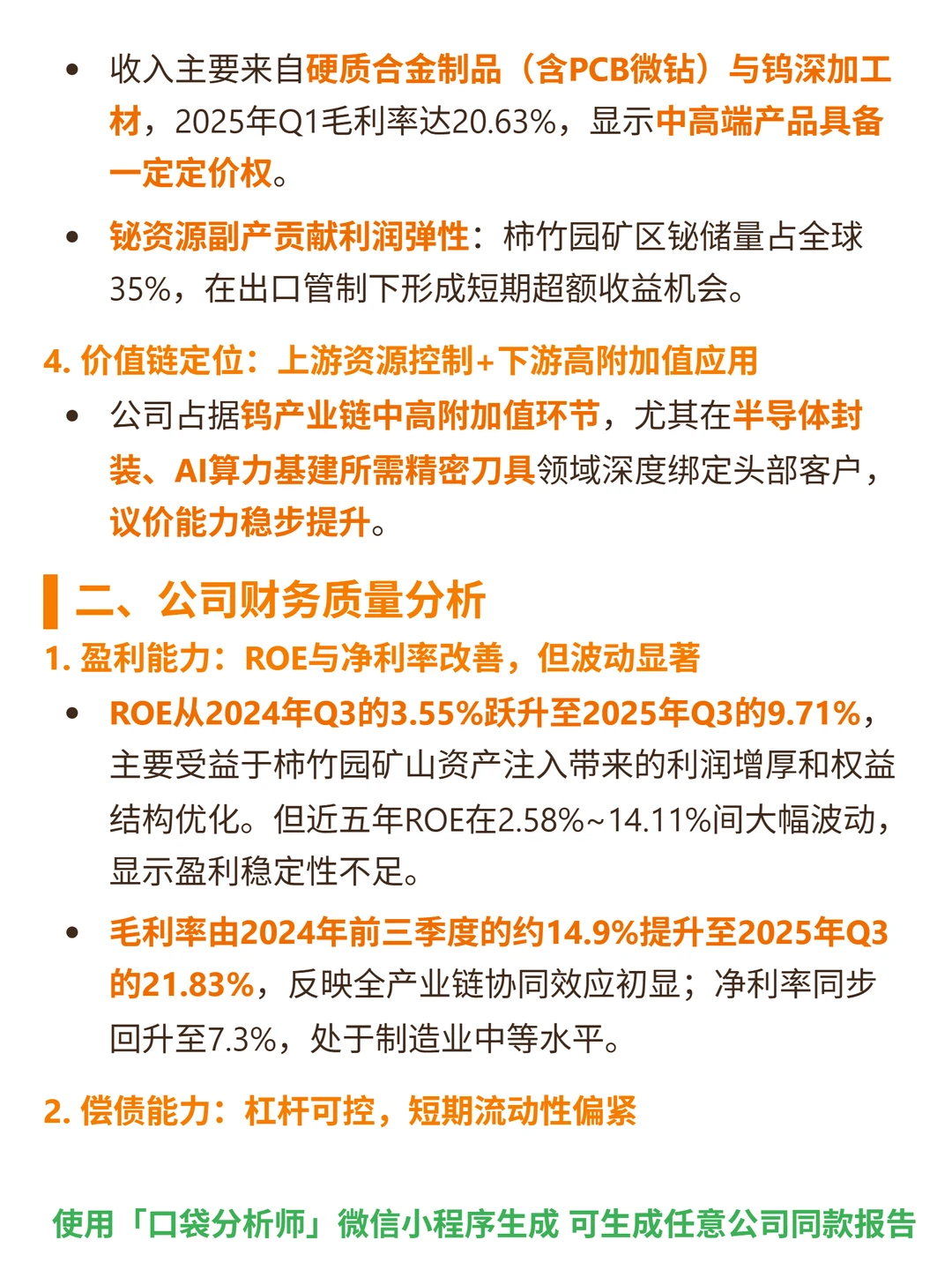

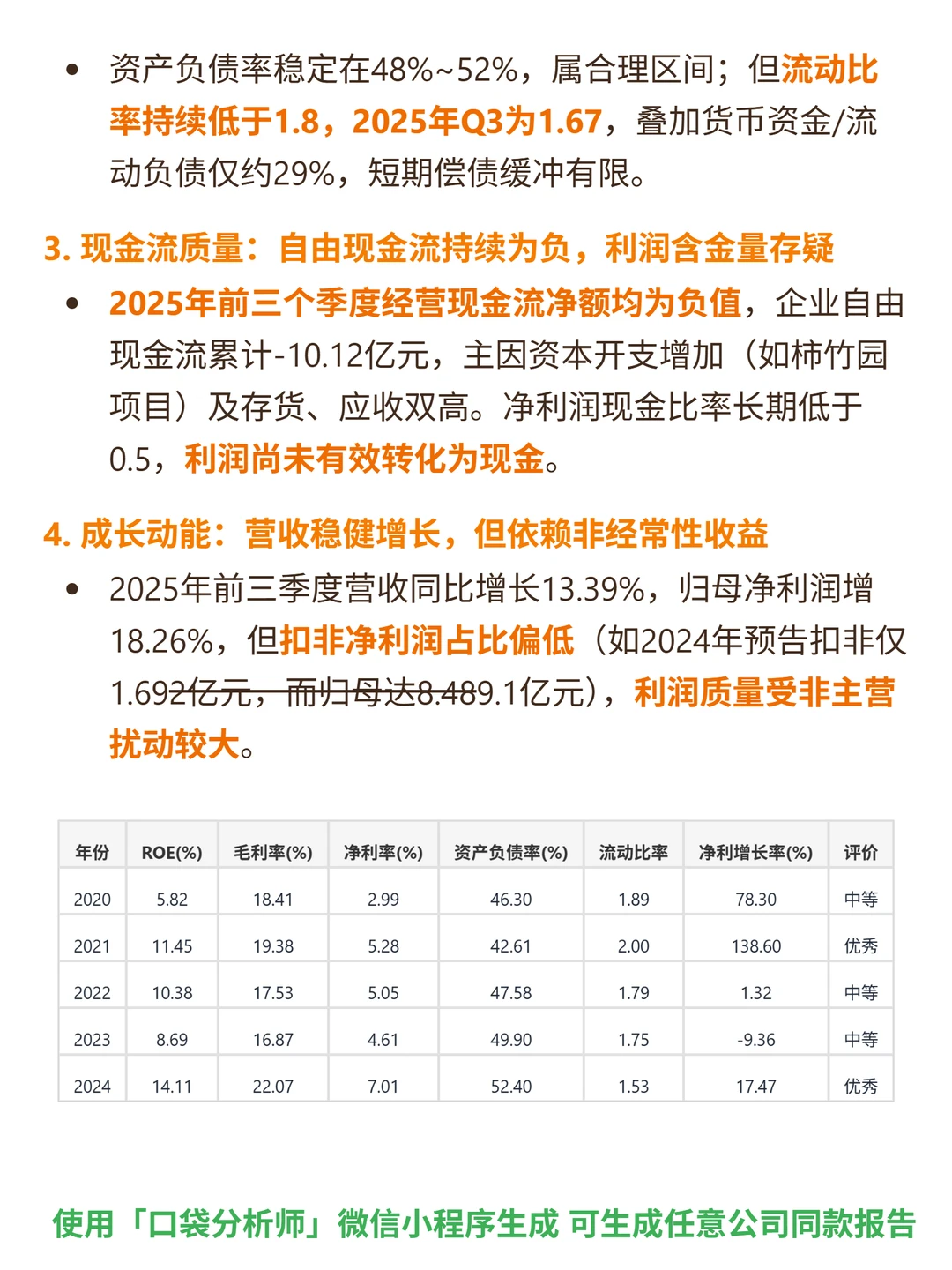

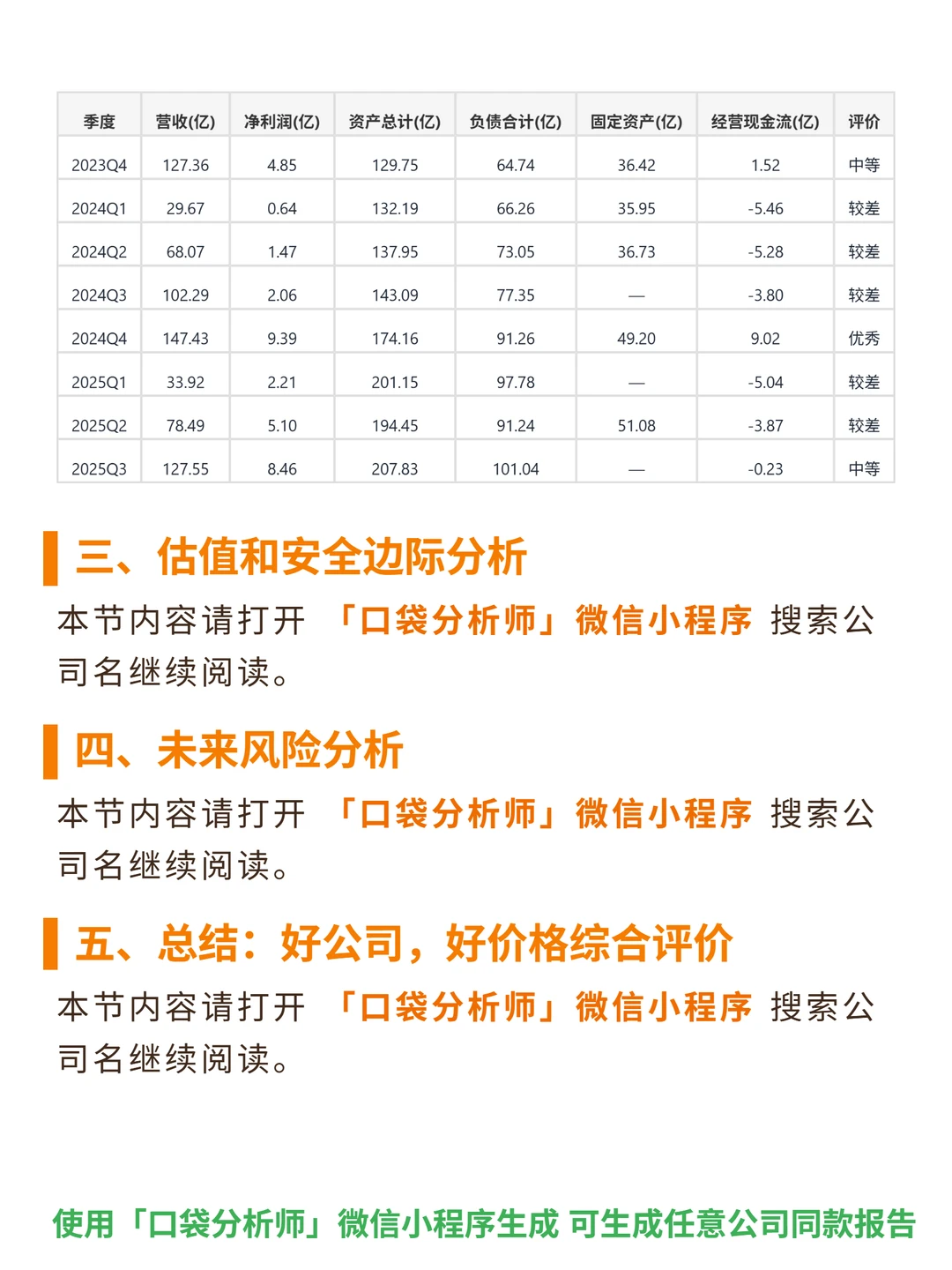

? 2025年Q3ROE从2024Q3的3.55%跃至9.71%,毛利率从2024年前三季度14.9%升至21.83%,净利率7.3%;2025年前三季度营收增13.39%,归母净利润增18.26%。但近五年ROE波动大(2.58%~14.11%),扣非净利润占比低;2025前三季度经营现金流累计-10.12亿,短期流动性偏紧(2025Q3流动比率1.67,货币资金/流动负债约29%)。

#中钨高新 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

? 主营钨深加工及硬质合金制造,覆盖矿山(托管柿竹园)、冶炼到深加工全产业链;旗下金洲是全球PCB微钻龙头(2025年市占率约21%),聚焦半导体封装、AI算力基建用精密刀具等高附加值领域。行业属钨深加工,中国占全球60%以上钨储量,有政策出口管制壁垒,需求为工业刚需(AI服务器PCB、航空发动机),弱周期+高技术门槛。

? 2025年Q3ROE从2024Q3的3.55%跃至9.71%,毛利率从2024年前三季度14.9%升至21.83%,净利率7.3%;2025年前三季度营收增13.39%,归母净利润增18.26%。但近五年ROE波动大(2.58%~14.11%),扣非净利润占比低;2025前三季度经营现金流累计-10.12亿,短期流动性偏紧(2025Q3流动比率1.67,货币资金/流动负债约29%)。

#中钨高新 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息