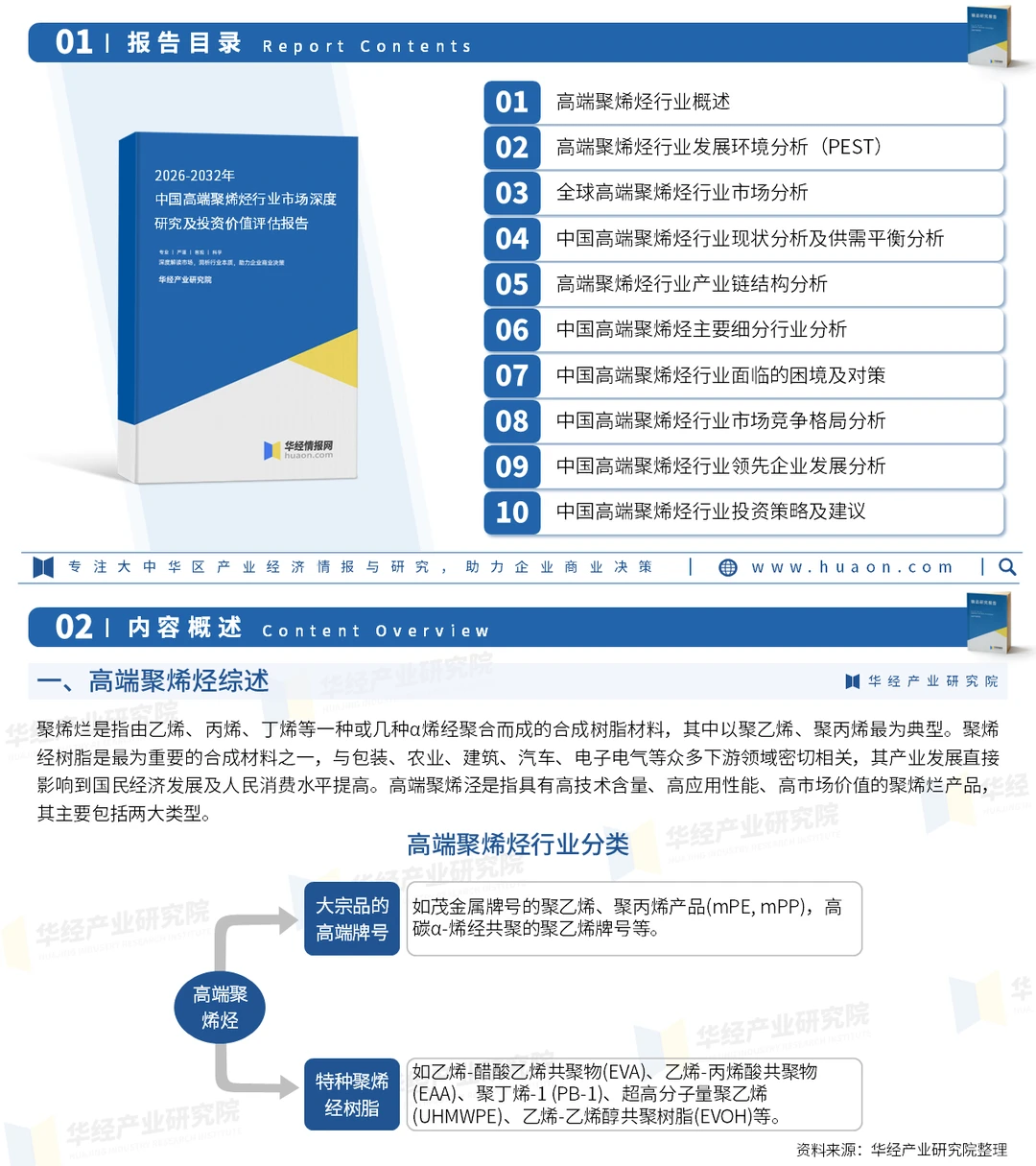

聚烯烂是指由乙烯、丙烯、丁烯等一种或几种α烯经聚合而成的合成树脂材料,其中以聚乙烯、聚丙烯最为典型。聚烯经树脂是最为重要的合成材料之一,与包装、农业、建筑、汽车、电子电气等众多下游领域密切相关,其产业发展直接影响到国民经济发展及人民消费水平提高。高端聚烯泾是指具有高技术含量、高应用性能、高市场价值的聚烯烂产品,其主要包括两大类型。

高端聚烯烃产业链以石油、天然气、煤炭为上游原料,经裂解或煤化工生成乙烯、丙烯等烯烃单体。中游通过茂金属催化剂、气相法等先进技术合成高性能产品,如茂金属聚乙烯、聚烯烃弹性体、超高分子量聚乙烯等。下游广泛应用于汽车轻量化部件、电子包装、医疗设备、航空航天等领域,满足耐高温、抗冲击、高阻隔等特种需求。

我国从20世纪70年代末开始研制高端聚烯烃,并在80年代初达到了工业化生产的水平。总的来说,我国高端聚烯烂产业在过去儿十年里经历了迅猛发展,从最初的基础聚烯经生产逐渐转向高端产品,不仅为国内市场提供了丰富的选择,还在国际市场上崭露头角。这一发展历程的关键因素包括技术创新、市场需求的不断增长以及政府支持和鼓励创新研发。2024年我国高端聚烯烃市场规模约为2178.22亿元,同比增长12.96%。

目前,高端聚烯烧的生产主要集中在西欧、东北亚以及北美地区,相关领先企业包括北欧化工、埃克森美孚、陶氏化学、利安德巴塞尔、道达尔、三井化学以及住友化学等。由于高端聚烯经材料相关技术的壁垒较高,一些核心关键技术如聚合技术、催化剂技术以及加工改性技术等长期被国外企业垄断,使得我国高端聚烯烂的发展较为缓慢,远低于其他化工材料,需要大量依赖进口。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析高端聚烯烃行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析高端聚烯烃行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据高端聚烯烃行业的发展轨迹及实践经验,精心研究编制《2026-2032年中国高端聚烯烃行业市场深度研究及投资价值评估报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

#高端聚烯烃 #行业分析报告 #咨询 #市场分析报告 #投资

高端聚烯烃产业链以石油、天然气、煤炭为上游原料,经裂解或煤化工生成乙烯、丙烯等烯烃单体。中游通过茂金属催化剂、气相法等先进技术合成高性能产品,如茂金属聚乙烯、聚烯烃弹性体、超高分子量聚乙烯等。下游广泛应用于汽车轻量化部件、电子包装、医疗设备、航空航天等领域,满足耐高温、抗冲击、高阻隔等特种需求。

我国从20世纪70年代末开始研制高端聚烯烃,并在80年代初达到了工业化生产的水平。总的来说,我国高端聚烯烂产业在过去儿十年里经历了迅猛发展,从最初的基础聚烯经生产逐渐转向高端产品,不仅为国内市场提供了丰富的选择,还在国际市场上崭露头角。这一发展历程的关键因素包括技术创新、市场需求的不断增长以及政府支持和鼓励创新研发。2024年我国高端聚烯烃市场规模约为2178.22亿元,同比增长12.96%。

目前,高端聚烯烧的生产主要集中在西欧、东北亚以及北美地区,相关领先企业包括北欧化工、埃克森美孚、陶氏化学、利安德巴塞尔、道达尔、三井化学以及住友化学等。由于高端聚烯经材料相关技术的壁垒较高,一些核心关键技术如聚合技术、催化剂技术以及加工改性技术等长期被国外企业垄断,使得我国高端聚烯烂的发展较为缓慢,远低于其他化工材料,需要大量依赖进口。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析高端聚烯烃行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析高端聚烯烃行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据高端聚烯烃行业的发展轨迹及实践经验,精心研究编制《2026-2032年中国高端聚烯烃行业市场深度研究及投资价值评估报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

#高端聚烯烃 #行业分析报告 #咨询 #市场分析报告 #投资